谁在吞噬基金收益?

随着公募基金改革进入深水区,越来越多的深层次问题逐渐出现。

在陈星(中国)最近举行的2025年投资峰会上,陈星全球高级战略顾问陈鹏提出了基金行业仍然存在的两个重要问题:一是部分基金隐形率高,综合率最高生产成本高达10%。;第二,投资者普遍存在因选择不当、高买低卖的情况,导致投资者收益低于基金本身。

此外,根据晨星发布的《中国公募基金投资者收益差调查报告》,宽基被动产品的投资效果明显优于主动权益基金,从投资者收益与基金回报的差异(即投资回报差)来看。

如何提高投资回报?晨星认为,提高投资回报的核心在于加强理性决策的能力。投资者需要学会建立系统的基金筛选框架,明确自己的风险偏好,采取多元化的策略分散设备,通过长期投资跨越起伏,避免追涨杀跌。

最高8%的“隐形费率”

在基金改革和降息率的过程中,管理费、托管费、仓储佣金、销售费等费用相继在降息的道路上。此外,过去不受关注的许多成本名称也逐渐受到重视。

在陈鹏看来,很多费用都是“无形成本”,产生于基金的销售、管理、运营阶段,包括交易费、审计费、律师费、上市年费、信息公开费、分红费、开户费、银行汇划费等。

基金公司通常不公开披露,因为这种费用发生概率低,占比小。投资者在选择基金产品时很难计算出隐形费率,但在交易时可能会承担更高的成本,这对个人投资者甚至专业基金经理都不友好。

晨星数据显示,高换手率带来的交易费用已经成为综合费率蚕食收益最重要的因素。

以2024年度数据为例,综合费率最高的100只基金中,费率下限为3.67%。大部分是换手率较高的商品,长江长宏混合换手率最高为3400%,交易带来的隐性成本超过7%。叠加管理费等显性费率,总费率高达9.81%。

资金成本高并未带来更好的投资收益。根据晨星的调查,长期来看,高利率与投资者频繁换手的行为重叠,严重影响投资者的最终收益,使得超额回报更加困难。以长江长宏为例,2024年收入为-7.15%,跑输标准超过20%。

除长江长宏外,富荣福康、恒越智选、东方高端制造、富荣福鑫等多种产品的综合费率也超过6%。

为什么宽基ETF优于主动权益?

近年来,许多投资者的经验是,获得超额回报越来越困难。根据晨星对美国市场的调查,在过去的十年里,只有2%的概率主动基金能够跑赢指数。中国公募市场也有类似的趋势。

陈鹏分析,初期市场上散户多,专业投资机构少。投资机构可以凭借信息差和专业投资技能获胜。随着散户的离开,中国偏股基金击败标准的百分比整体下降。根据晨星的统计,截至2024年10月底,国内主动基金一年期的胜率已降至20%左右。

近年来,随着主动商品超额收益空间的不断缩小,指数化投资成为必然趋势。与主动商品相比,被动商品最大的特点是成本低,对投资技巧的需求更低。

值得注意的是,从投资者收益与基金回报的差异来看,宽基类被动产品的投资效果明显优于主动权益类基金。根据晨星数据,宽基指数基金五年期年化收益为3.68%,投资者收益为5.2%,投资者收益差为3.68%。 2.81%。五年期主动权益基金年化收益为6.67%,但投资者收益仅为4.03%,投资者收益差为-2.65%。

图片来源:晨星(中国)《中国公募基金投资者收益差调查报告》

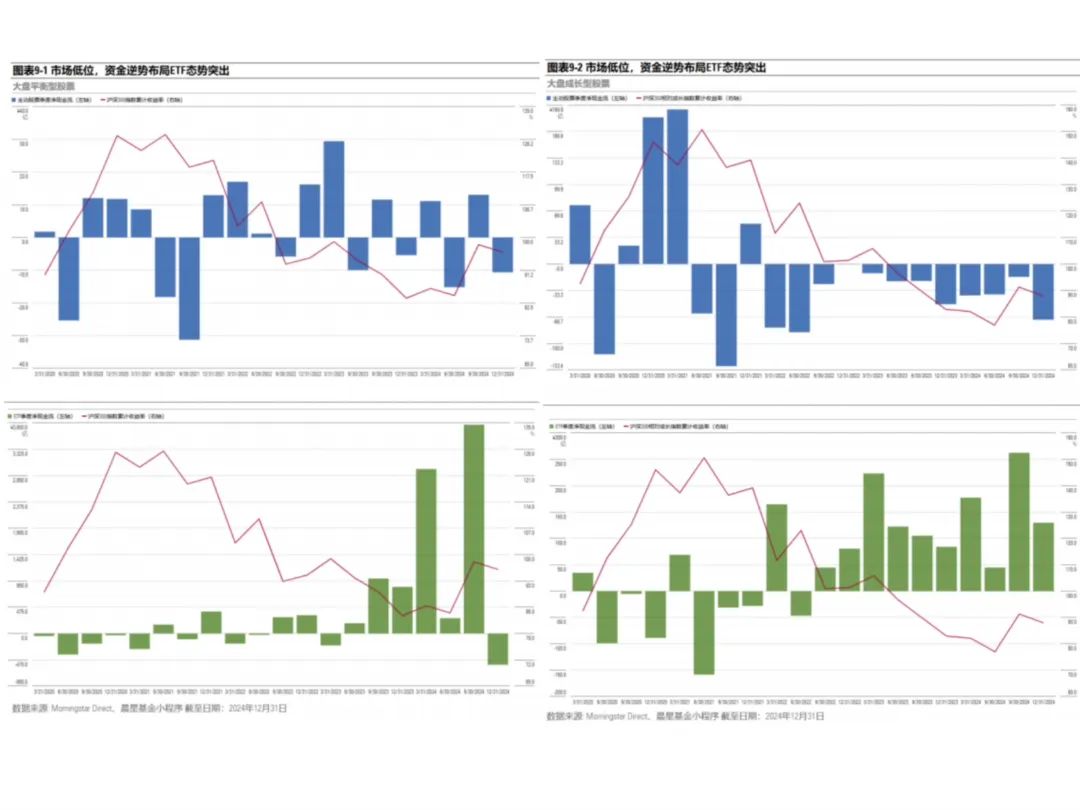

归根结底,当市场处于低位时,许多类似的主动股票基金遭遇赎出潮,ETF 相反,它成了资金逆势规划的目标。

进一步整理可以发现,宽基ETF的机构投资者占比相对较高,尤其是近两年市场波动期间,以中央汇金为代表的国家队和以保险资金为代表的中长期机构资金大大加持了主流宽基基基金。 ETF,对于宽基ETF的“正收益差”起着关键作用。

通过沪深沪深,中央汇金的加持更多。 宽基类型300ETF等宽基类 ETF,充分发挥其稳定市场、增强投资者信心的“推进者”作用。在控制和激励中长期资金入市的政策支持下,保险更多的是基于自身理财规划需求的规划。

图片来源:晨星(中国)《中国公募基金投资者收益差调查报告》

如何提高投资回报?

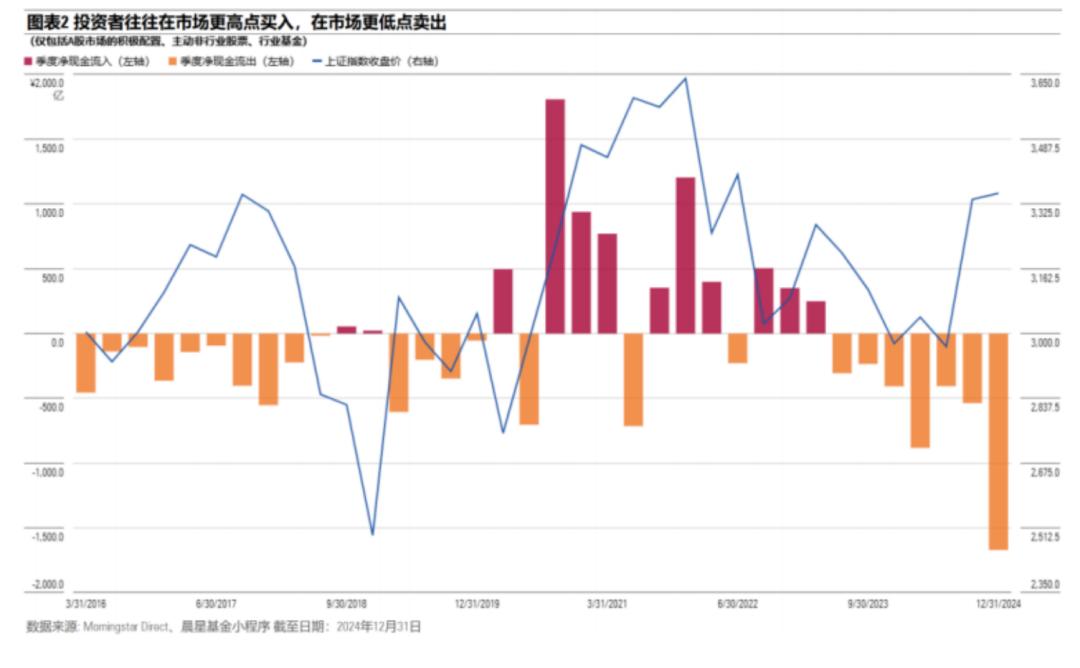

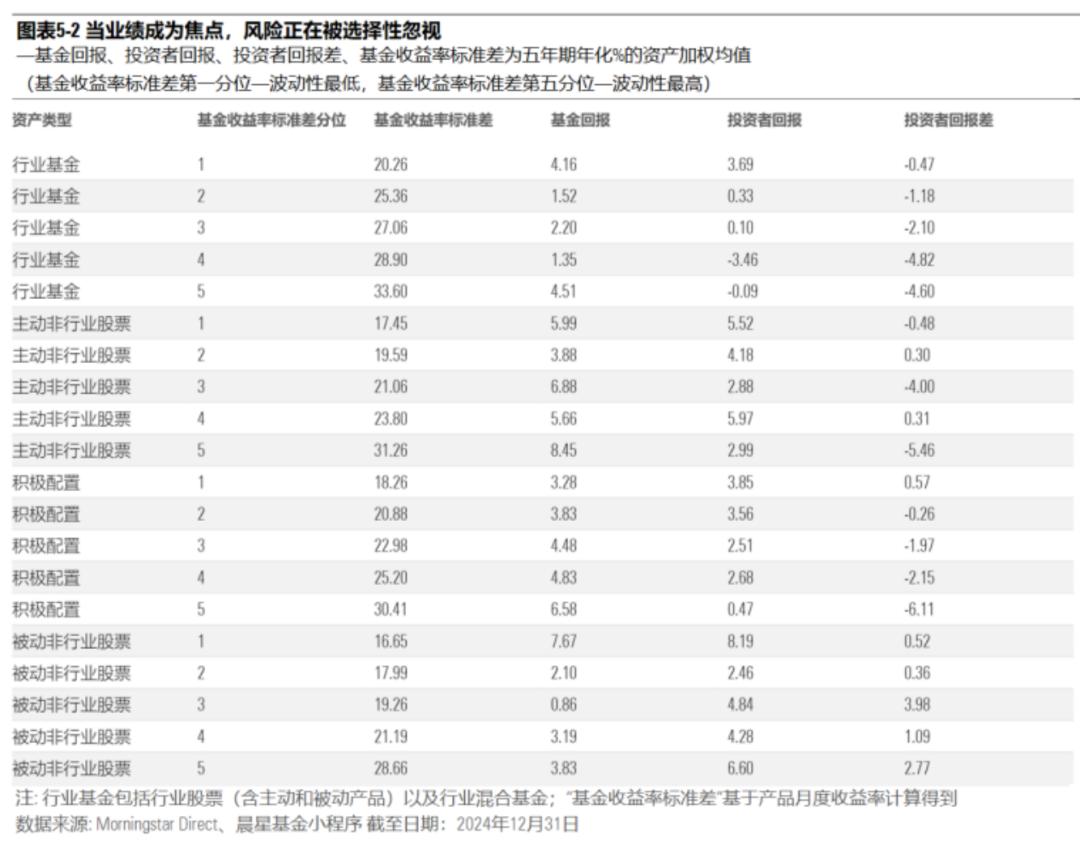

晨星在《中国公募基金投资者收益差调查报告》中提到,投资者通常过于追求收益的“光面”,在短期市场热度的推动下,大量资金被下注,隐性下行压力被选择性忽略。由于投资范围集中在一定的细分领域,行业基金的业绩容易出现强烈的波动,在行业分化加剧的市场环境下,波动更加明显。一旦行业进入逆风期,相关基金的回报就会出现强烈的回调,一些投资者最终会选择低位出售,因为他们无法承受损失的压力。

图片来源:晨星(中国)《中国公募基金投资者收益差调查报告》

对投资者而言,应如何提高投资回报?

晨星认为,提高投资回报的核心在于加强理性决策的能力。投资者需要学会建立系统的基金筛选框架,明确自己的风险偏好,采取多元化的策略分散设备,通过长期投资跨越起伏,避免追涨杀跌。

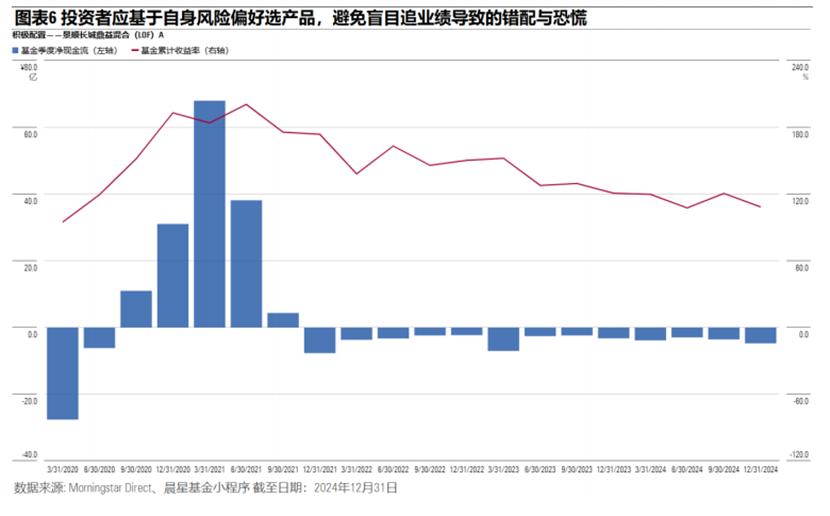

具体来说,投资者需要谨慎选择风险高、投资策略极端的商品。虽然这类产品的收益爆发力很强,但行业集中度较高的持股策略通常会放大政策调整、产业周期等因素带来的投资风险。当市场处于低潮时,可能会有收益突然大幅减仓的可能。

晨星研究表明,起伏较低的偏债型产品收益差异表现较好。以债券为底层资产,整体收益特征更加稳定。此外,投资者选择这类产品大多是基于防御考虑,有助于减少投资者的短期交易冲动。

图片来源:晨星(中国)《中国公募基金投资者收益差调查报告》

另外,在合同中设定了较长最短持有期的养老目标。 FOF 商品,一般比同类有更好的投资者收益差。这种长期锁定期不仅可以有效遏制投资者在跌宕起伏中的频繁赎回,帮助他们跨越市场周期,还可以为基金策略的实施创造一个稳定的资金环境,从而减少赎回资金带来的流动性冲击。通过长期投资跨越短期波动,可以有效避免“追涨杀跌”带来的收益损失。

本文来自微信微信官方账号 “读数一旗”(ID:作者:黄慧玲,dushuyizhi007) 经授权发布的黄俊兰36氪。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com