重新走扩张路线:阿里的“振兴”进展到哪里?

自2023年以来,“振兴”逐渐成为市场和舆论对阿里的主要叙述。简单来说,通过激烈的人员和业务变化,阿里的业务重点已经从“数量”转移到了“质量”。此外,最近一直专注于AI领域,市场对公司的信心也开始恢复(2025年阿里股价从最低80港元上涨到150港元)。

2025年Q1(2025财年Q4)财务报告发布后,阿里股价大幅回调,主要原因是总收入和资金支出低于市场预测,部分人对阿里“振兴”的进展和质量产生了怀疑。

那阿里2025年Q1财务报告究竟如何,公司的“振兴”进展如何?本论文的核心观点:

第一,阿里在2022年后进入了一系列以优化效率为主的改革(以ROIC为主要指标),这是扩大投资的前提;

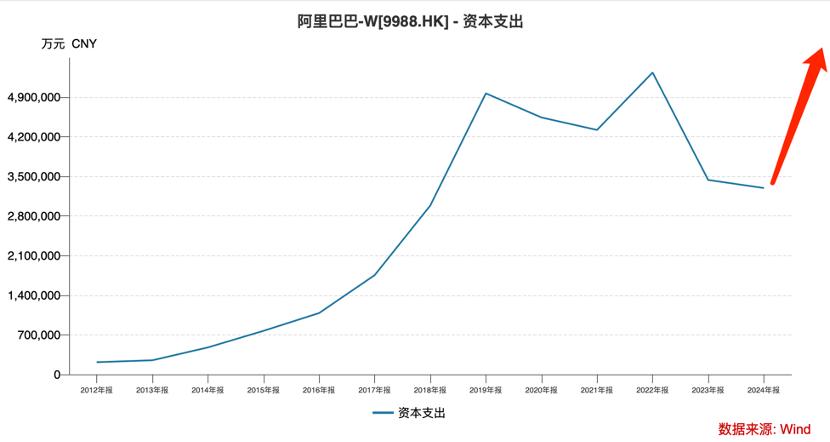

第二,阿里资本支持在2025财年大幅上升,其推动力不仅来自于对未来的下注,也来自于前一阶段业务资本配置优化后的结果,这也是金融市场所期待的;

第三,全站推广让淘天找到新的增长抓手,扩张要靠效率的提升速度。

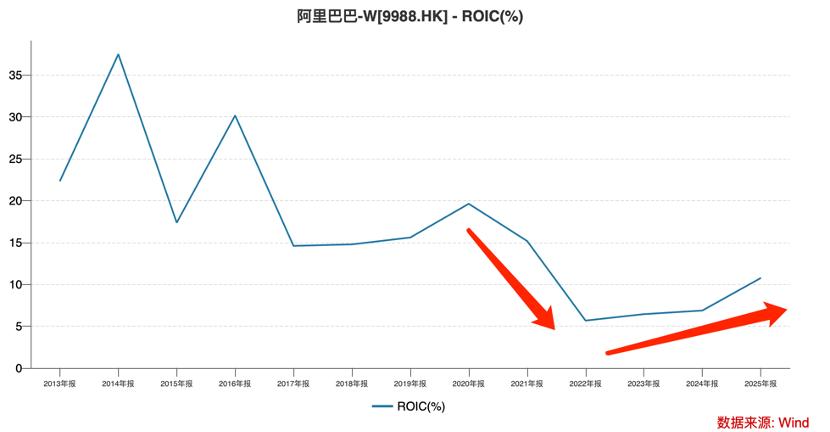

扩展前提:ROIC重返双位数

2023年新财年开始时,蔡崇信曾经说过:阿里的经营 ROIC(用于评估公司是否通过投资创造财富的投资回报率)作为一位数,集团的目的是将其提高到两位数。

在财务分析中,ROIC是一个非常重要的指标,其对应的指标是WACC(加权平均资本成本)。当企业经营良好时,其投资资本的回报率(ROIC)应大于成本(WACC)。

基于valueinvesting.根据io的计算,阿里的WACC大约在8%左右。结合图中很容易发现,阿里的WACC在2022财年后开始低于ROIC。此时,公司投资资本产生的回报率低于成本。考虑到当时特殊的外部环境,一方面,公司需要提高对商家的价格和补贴,以摆脱困境。另一方面,在追求“生态战略”时,也需要增加资本投入规模(随着负债表的膨胀),双重因素的叠加严重制约了资本回报率的表现。

从财务分析的角度来看,资本投入和产出开始倒挂。这个时候,阿里继续扩大资本投入,无疑是一笔“亏损”的交易。如果强制扩张,必然会透露出市场信心。

2023年,ChatGPT大受欢迎。当时市场普遍认为,这将迅速掀起新一轮的“军备竞赛”。从模型研发到计算率储备,将迎来新的高潮,而在财务上,资本支出将急剧上升。

这个故事并没有发生在2023-2024财年的阿里。当时阿里还在处理前一阶段的历史遗留问题(ROIC和WACC倒挂),压缩了集团资本支出的扩张速度,连续两个财年的资本支出都低于峰值。

在经营方面,这也是阿里越来越谨慎的具体表现,谨慎地走扩张路线,然后才能扭转关键财务指标。,也就是说,大规模烧钱扩张并不难,但如果超过金融模型的承载能力,无论是内部控制管理(浮躁的精神回归)还是对资本市场的信心都会产生反作用(不惜任何代价。 在资本市场上,in并不完全正确。

基于此,阿里2023年以后的内部经营重点并非“扩张”,而是“提高效率”,方法包括但不限于:

1)处理银泰、大润发等非主营业务资产;

2)进一步优化基石业务的商业模式。比如淘天在全站推广产品,平台货币化率开始稳步增长。例如,阿里巴巴云开始重新聚焦公共云业务,以提高盈利能力。

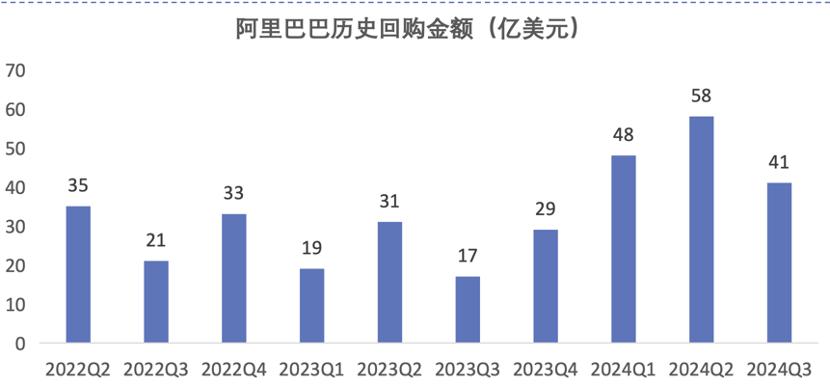

三是扩大回购力度,实施股息政策,改善资本配置结构,不但增强了股东的现金收益感,而且可以控制资本投入的规模。

根据WIND数据,这一财年阿里ROIC正式回归双位数(10.75%),以上方法在2025年开始,达到了蔡崇信之前设定的目标,此时,ROIC开始大于WACC,资本投入产出和成本倒挂的局面正式结束。

财政指标的提高也传导到了经营策略上,这一财年阿里的资本支出达到860亿元,是去年321亿元的两倍多,今年2月阿里宣布,未来三年将投入3800亿元建设云和AI硬件基础设施,到目前为止,阿里的经营已经从谨慎回归积极。

“机会”和“效率”可以说是管理者必须面对的话题。很多企业因为过于注重财务效率而失去了机会,也有公司蒙着眼睛扔馅饼,但效率越来越低。在过去的几年里,阿里也面临着“机会”和“效率”的选择,追求着“一举两得”的理想状态。毕竟,他意识到了自己能力的边界。现在他回到了主渠道,在完善了“效率”之后,他扩大了资本去追求AI的新机遇,这也是新管理层最大的商业策略之一。

淘天回归成长的英雄:全站推广

接下来,我们将重点关注淘天业务的潜在问题,这也是阿里的核心业务(短期内没有之一),长期以来面临着巨大的争议(多平台增长和吸引力)。预计阿里短期内还是会专注于淘天。

流量交易是基于平台的互联网最基本的商业模式。公司通过市场交付获得用户和流量,然后通过运营提高用户粘性和活跃度(放大流量倍率)。最后,商家通过商业方法分配流量并获得流动性。

高速扩张平台的前提必须是流量采购能力强,主要体现在市场成本的消耗上(无论从运营模式还是规模比例来看,阿里的市场成本主要花在淘天)。2022年之前,这部分市场成本大幅扩张,与前面提到的资本支出节奏基本一致。之后阿里开始慢慢减少市场成本,市场上很多人认为当时公司在“节流”。

一方面,我们同意这种说法,但是在这篇文章中,我们要引入一个新的分析框架:节流是表象,其背后是淘天商业化效率的滞后。

当我和很多朋友讨论拼多多的崛起时,很多朋友会随口说“拼多多的平台成本比淘天低,对商家更有吸引力”,但现实和直觉通常是相反的。淘天的货币化率不仅不超过拼多多,而且大大落后于后者,实在令人惊讶。

2022年Q1,拼多多推出全站销售产品,全面整合支付和免费流量,提高平台对流量的控制和分配效率。从那以后,货币化率开始稳步上升,大大领先淘天(后者货币化率长期徘徊在3%左右)。

在商业变现效率较低的情况下,仅靠流量来拉动总收入,难免会有事半功倍的疲劳感,也就是说,淘天流量采购扩张的前提应该是平台货币化率的提高,而后者主要负责杠杆效应。

淘天于2024年4月上线,并于8月正式向所有商家开放,平台开始寻找提高流量分配能力的抓手。

2025年Q1,淘天客户管理收入同比增长12%(市场普遍预期在8%左右),达到711亿元,为全站推广做出了巨大贡献。

更巧合的是,在将全站推广视为流量的“放大器”之后,在2025财年,淘天再次扩大了市场成本,平台开始转向积极的经营战略。

介绍下列公式进行论证:总营收=GMV*货币化率。当货币化率相对稳定时,淘天的总收入只能由GMV驱动,这在边际效应递减规则下相当困难。与拼多多相比,淘天的货币化率仍然是1.5。%提升空间,这是提高市场成本的最佳时机,所以我们可以看到:

第一,近几个季度淘天有意降低自营电商的比例,给平台电商提供更多的流量供应,淘天重新强调平台模式;

第二,淘天以更加积极的心态与外界合作,比如最近与小红书的“红猫计划”, 首次实现小红书种草到淘宝天猫消费转换的全链路,这也让市场对2025年Q2的财务报告更加期待。

经过本文的详细分析,我们大致可以将阿里振兴路面分为以下几个阶段:

1)2023-2024年中,战略调整阶段,主要目的是提高效率,调整关键财务指标;

2)2024年中-2025年Q1,准备工作基本结束,再一次建立积极的经营战略,重新开启新一轮扩张;

2025年Q2-,扩张与效率不断兼顾复兴的成色。

本文来自微信微信官方账号“思辨财经”,作者:志斌,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com