七年五冲港交所,量化派太想和P2P划清界限了。

近日,量化派公司收到海外发行上市备案通知书,计划在香港联合交易所发行海外上市普通股不超过15097500股。

这个7年5次冲击IPO的金融科技公司,似乎终于迈出了港股上市的关键一步。

同时,福布斯中国发布了“2025” 福布斯中国人工智能技术公司 TOP “50”中,量化派创始人兼首席执行官周浩、宇树科技创始人王兴兴等科技界红人也一同当选。

当P2P业务停止,贷款援助业务迎来新规定时,量化派这家以“信用钱包”起家,靠备用金支付高额收入的金融科技公司,不断强调自身的科技特色,向金融市场和监管机构讲述转型故事。当然,这也是其上市规划的一部分。

量化学校不断强调其“科技特色”

事实上,在金融科技狂欢、资本快速扩张的时代,像量化派这样的企业相当多。他们的名字里不再有“xx贷款”的痕迹,而是更加强调“科技”。、“数科”。“xx贷”基因流淌在他们的血液中,却不会因此而消失。

正如P2P在促进居民负债膨胀之后,给这个社会留下的伤痕一样,依然存在。

负债

前几年很难听到的降RRR、降息、降房贷,成为央行这一两年的政策重点。降低企业和居民的贷款成本是释放更多消费潜力的关键。

然而,贷款利率越来越低,居民的贷款意愿越来越低。2024年,居民短期贷款同比减少4.48万亿元,这是居民消费信心不足、未来预期不高的真实写照。

当专家担心中国陷入“负债通缩”困境,努力放松信用审计标准时,很多普通人已经无法应对债务问题,房贷断供,个人失信数不胜数,甚至职业债务人的秘密灰色产品也逐渐进入公众视野。

所谓职业债务人,是指通过虚构资产、伪造职业背景等方式,有偿为他人负债的特殊人群,骗取金融机构贷款,分配小额利益后将债务转嫁给他人。其本质是信用套利工具。

他们将个人信用信息视为可交易商品,通过出售无辜的信用记录来获利。但实际收入通常只有贷款额度的5%-30%,远低于债务总额。他们还需要承担民事清偿责任和刑事责任,以及自身信用完全崩溃的风险。

在社交媒体上,有人分享了职业债务人坐牢的消息,以此作为警示。“职业债务人,贷款3900万,最后拿到600万。我刚刚看到这个消息,判了两年。 罚金50万。”

可怕的是,评论区里全是“挺好的”、“划算”、“我也接了400万”,充分体现了一些居民对债务观念的扭曲。然而,这种观念的扭曲并不是现在才发生的,而是在网贷兴起、P2P泛滥的时代开始的。

超前消费观念的渗透和金融工具的便利,共同重塑了中国人的债务伦理。无论是银行提供的信用卡,还是互联网提供的小额贷款,都在严肃化借贷行为,影响痛苦,让很多年轻人甚至把借贷当成正常的生活状态。

现在中国90后人均负债超过12.7万元,90后贷款产品占87%,其中房贷占比只有三分之一,更多的是信用卡和网贷。00后的负债完全违背了中国人勤俭节约的传统。吃喝旅游偶像化可以瞒着父母欠几万网贷。

似乎所有的组织和组织都盯上了居民的钱。拉动消费,增强内需,成为社交媒体和借贷平台,为人们精准投放消费主义内容,激发年轻人提前消费的欲望,几分钟内借钱的便利,让借钱比等外卖送货更容易。

在经济发展要求、金融监管漏洞、信用体系改革等诸多因素的纠缠下,“借贷”成为最终核心实施的点。其结果之一是“春风吹过又生”的借贷平台,住在居民债务上,徘徊在规则的边缘。

顽症

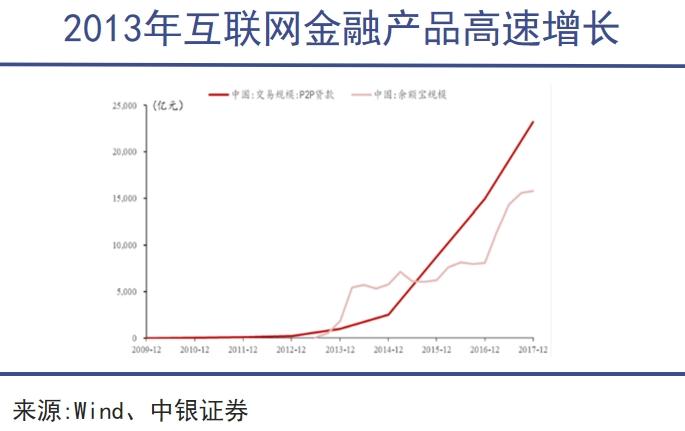

P2P最初逆势而上,与爆雷跑路,是目前中国居民负债困境的重要推动力之一。

P2P平台在中国试水普惠金融时,以“低门槛、高回报”吸引了大量中低收入群体,尤其是退休员工、小微企业主和农民工。

这种群体普遍缺乏理财知识,为了弥补收益不足或者改变现状,将存款投入高风险平台。同时,由于传统金融体系对小微企业和个人融资的支持不足,P2P也将成为当时居民金融需求的重要补充。

由于P2P承诺的高利率,居民通过借贷参与P2P投资也很常见。据央行数据显示,2020年底,中国P2P平台超过6000个,未偿还余额峰值高达1.2万亿元,导致行业爆炸后资金回收不容乐观。

很多普通家庭的消费能力直接被削弱,因为P2P失去了储蓄和营运资金,有的甚至需要依靠其他高息贷款(网上小额贷款)来填补生活缺口,进一步提高了居民的负债率。

这些家庭的不幸在某种意义上凝聚成了“社会伤痕”。如今耐用品消费下降,资金活跃度低,创业氛围不强,没有P2P爆炸的原因。

但许多P2P相关企业并未受到牵连,甚至改变了门庭,喊着科技,AI、华丽转型的数字服务名称。

其中,成立于2014年的量子数字科目将冲刺港股IPO的量化派。最初的核心产品是现金贷款匹配平台的“信用钱包”,与金融企业、贷款企业和个人客户对接,通过大数据分析匹配贷款需求,从中收取手续费和服务费——即P2P。

随后,随着P2P行业监管飓风的到来,量化派于2020年将“信用钱包”升级为消费平台“羊小咩”,向数字化解决方案提供商转型。2022年,“消费地图”再次推出,通过发放政府优惠券和商业补贴,将当地商家与消费者联系起来。

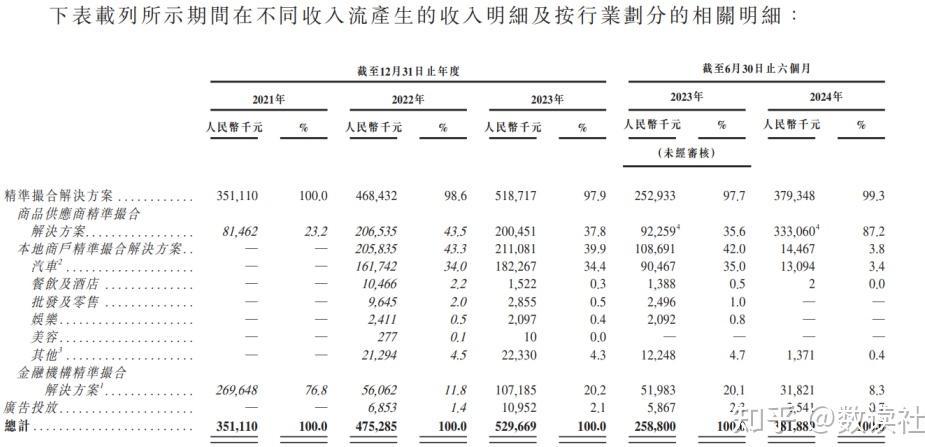

从表面上看,量化派的业务越来越合规,助贷的身影也越来越少,其金融企业精确撮合业务收入的比例从2021年的76.8%下降到2024年的8.3%,产品交易赋能业务的比例上升到87.2%。

但是,量化派的实际控制人周浩还是掌握了鹰潭广达的一家小额贷款公司,这家公司不仅是量化派的第三大客户(2024年上半年贡献收入1290.8万元),也是其应收账款风险的根源。也就是说,量化派离摆脱金融属性还很远。

在P2P时代赚了金融暴利,钻了监管漏洞的企业,几乎不可能忘记曾经风口浪尖上的味道。各种布局规划总能隐约露出不安的身影。

现在,360金融更名为奇富科技,通过“智能信贷引擎”,开始了轻资本转型。(ICE)“平台连接金融企业,介绍服务费收入急剧增加,技术输出成为主要盈利点。然而,小额贷款和催收业务仍然隐约出现。

乐信集团的情况也差不多。在喊着科技转型的同时,他们在墨西哥、印尼等市场尝试消费贷款,试图在国外重塑最初的方式。

背负太多问题的P2P行业似乎已经消失了,但实际上并没有完全消失。

博弈

在很多金融属性的企业中,科技只是一个画皮。当金融技术的创新速度远远超过法律法规的设定周期时,科技实际上就成了套利的工具。

很多消费金融平台使用算法和大数据模型动态管理用户画像,同时将高风险贷款需求包装成合规商品,或者通过技术手段将核心风险控制责任转移到联合贷款中的银行,将自己打扮成不负责任的中介和渠道。

在ChatGPT中,人工智能并非新技术,、在DeepSeek火了很多年之前,AI就被这些金融科技公司玩花了。比如2019年,量化派因“基于人工智能的金融风险控制系统”获得“最佳大数据风险控制平台”称号。

当时量化派整合了用户授权的信用卡账单、电商消费(如淘宝、JD.COM)、多维数据,如通信记录,结合公共数据库和合作机构数据,通过机器学习技术,从海量数据中获取数百个特征维度,成功构建客户信用画像。

这种技术力量也成为量化学校后向产业数字化转型的核心驱动力。与去哪儿网、新氧等平台合作,嵌入旅游分期、医疗美容消费等场景,逐步升级为城市消费者运营平台“消费地图”,服务于政府优惠券发放、汽车服务等场景的数字化运营。

然而,这种技术力量已经成为诱导贷款和暴力催收的技术支持。黑猫投诉平台显示,信用钱包和小羊总投诉近13000条,大部分涉及暴力催收和诱导贷款。网络用户的人际关系和行为习惯被技术手段清晰地计算出来。

先进生产力工具人在金融领域的应用,尤其是对借款人的准确识别和对债务人经济状况的动态跟踪技术,表面上提高了金融服务的效率,但其底层逻辑和运行机制往往与“促进社会进步”的技术伦理背道而驰。

充分利用人性弱点牟利的金融技术,真的能带来金融利益,而不是剥削普通人,引发连锁反应吗?答案显然值得讨论。

因此,管理和控制也必须进步。2025年4月,国家金融监督管理总局发布《关于加强商业银行互联网贷款业务管理,提高金融服务质量和效率的通知》,要求商业银行总行设立主要责任部门,全程控制贷款业务。

对于普通人来说,更重要的一点是,借款合同需要充分披露年化率、信用增长率、违约利息费等关键信息,并进行“双录”确定。此外,禁止贷款平台捆绑“VIP取款”、“优先付款”等诱导性话语。

对于网络黄金和黄金消费行业来说,24%的利率是红线的顶部,合规成本大大增加,高利率覆盖高风险的广泛方式结束。只有依靠AI风险控制、保险信用增强等技术,成本低于18%的借贷平台才有机会生存。

像量化派这样的企业,靠贷款业务养活自己并不容易,只有内部核心高管最清楚什么是“战略暗牌”。

金融技术的兴起最初源于对传统金融效率瓶颈的突破。它利用技术为所有消费者提供平等、透明、高效的金融服务,但弯道一直难以避免。当这个行业从逆势而上、升值扩张的旧梦中逐渐清醒起来,真的能探索出一条向善的金融包容之路吗?与普通借款人相比,这是资本更需要考虑的事情。

本文来自微信微信官方账号“巨潮WAVE”,作者:小卢鱼,编辑:杨旭然,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com