移动ODM代工变局:闻泰退出后,行业走向何方?

由于闻泰科技向立讯销售其产品集成业务,ODM(Original Design Manufacturer 最初的生产设计)代工行业正面临着变化。

一方面,这两家龙头公司的代工业务整合还需要时间;另一方面,外部供应链和贸易环境面临变化,这是一个更大的考验 ODM 厂商从供应链到R&D、制造的综合竞争力。

Counterpoint 高级分析师林科宇是对的 21 据《世纪经济报道》记者介绍,由于闻泰科技销售的业务与立讯的精准结合还需要时间,原本排名第四的天龙移动保持了快速增长的势头,这将推动其有望在今年上半年进入 ODM 行业 Top3 营地、复杂的手机竞争环境也将使 ODM 行业的商业模式正在发生变化。

从最近发布的财务报告中不难看出,由于手机行业的竞争日益激烈,与其业务有着显著的联系。 ODM 行业也面临着显著的盈利压力,寻找新的业务增长点仍然是当前的关键问题。目前 ODM 多元化进展几何?立讯精密的进入会给行业带来什么变化?

代工变数

国内 ODM 代工业“三巨头上市”的局面正在发生变化。

闻泰科技最近发布了 2024 年度财务报告显示,公司在年内实现营业收入 735.98 亿元,同比增长 20.23%;回归母亲的净利润就是亏损 28.33 亿元,同比大幅下滑 339.83%。

因为,公司方面指出 2024 年底,美国商务部产业和安全局 ( BIS ) 发布公告,将闻泰科技列入实体名单。公司根据企业会计准则对相关资产进行了减值测试,并计提了减值准备,极大地影响了纯利润。

从第四季度的拆分来看,第四季度确实出现了公司净利润的大幅下降和波动,第三季度公司实现了净利润。 2.74 但是到了第四季度,亿元已经亏损了。 32.48 与上述表述相符的亿元。

企业正在加快业务调整的步伐。

2024 年 12 月 31 日本,文泰科技发布公告称,与立讯有限公司签订了《销售意向协议》,计划将公司和控股子公司拥有的与产品集成业务相关的 9 家庭目标公司股权及目标经营资产转让给立讯有限公司。交易计划采用现金方式,不涉及发行股份。

立讯精密作为“果链”的重要制造商,借此进入 ODM 行业,显然将重新搅拌行业格局。

林科宇对 21 据《世纪经济报道》记者分析,文泰科技剥离商品集成业务目前正处于交付过程中,主要的R&D和业务团队已经进入李讯精密;李讯精密也将从供应链、认证、法律事务等方面结合起来。

“立讯精密早期的业务是纯代工模式(业界简称 EMS,Electronic Manufacturing Services),借助收购闻泰科技相关团队进入 ODM 这个行业,将获得更多的优势。例如闻泰科技 ODM 行业具有领先的R&D优势,对消费电子有了很好的了解,长期与一线品牌厂商合作。“他补充说,近年来,闻泰科技选择了订单,希望盈利优先,导致公司整体规模。 ODM 订货量明显下降。

由于规模有限,公司在代工成本方面缺乏明显优势,“产品整合”业务面临盈利压力。”相比之下,龙旗 ODM 业务获得了很多大量的订单。虽然它们在一定程度上牺牲了利润,但在实现规模效应后,它们可以分享整体的盈利能力。”林科宇继续说道。

这背后是硬件产业链的规律。当达到一定的规模效应时,可以分摊成本,实现整体规模和盈利能力的平衡。目前,马太效应出现在手机产业链中,是这一定律的直接出现。

林科宇对记者进行了分析,对于对立讯的精密,过去 EMS 方式的主导权在手机厂商手中,这个角色只投入到设备和生产导入中;但是 ODM 方法将深入产业链的更多环节,需要根据实际零部件行业的变化,定期积极开发一些原型机供手机厂商选择,进行更具前瞻性的R&D和成本优化。这意味着,ODM 与原来的方法相比 EMS 方法具有较大的业务水平挑战,但也有较大的潜在收益空间。

另外,此前仅作为‘果链’代工厂,立讯精密只需根据苹果提供的供应商名单进行产品组装, ODM 这是另一个供应链系统,ODM 目前厂商生产的产品绝大多数? 300 价格低于美元,所以立讯精密需要重新选择、导入供应链等。“他补充说,闻泰科技以前在供应链方面没有比华勤或龙旗更好的供应链议价权,这是立讯接管后需要面对的挑战。

近两年来,手机供应链零部件的成本逐步上升,这将进一步影响手机供应链零部件的成本。 ODM 商业盈利能力,所以,在立讯精密与闻泰科技团队磨合初期,如何进行平衡是个问题。

“当然,我们不能忽视立讯最初的能力。成为‘果链’中的代工‘一哥’,意味着公司在成本、流程、运营控制等方面积累了良好的积累,这是立讯创业的关键。”林科宇分析说,收购后,立讯需要优化闻泰相关业务的效率、流程和供应链能力。

手机压力

很明显,手机" ODM “三巨头”的局面将面临变化。

林科宇告诉记者,立讯与闻泰的业务融合存在一定的时差,这使得今年上半年行业格局发生变化。“我们认为,如果天龙移动能够保持数量级,预计上半年将超过闻泰科技的数量,跻身世界 ODM 行业 Top3。“他补充说,这是基于立讯的业务整合需要一定的产能和良率,但今年下半年,随着立讯精密业务整合的新进展,行业格局可能会发生变数。

另外,除了“三巨头”之外,还会发生份额竞争。

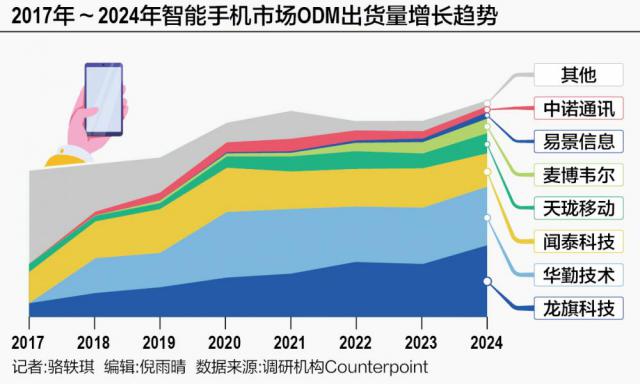

据 Counterpoint 统计,2024 一年中快速成长的次头 ODM 在代工厂商中,多选择和有高度。 ODM 天龙移动、麦博韦尔、易景信息等需要代工的厂商分别与传音有深度合作;由于与小米的深度绑定,龙旗科技的快速发展也加深了与三星等厂商的代工合作。

手机品牌厂商和 ODM 代工厂商合作频率的变化,说明他们生活在手机行业激烈的竞争环境中,追求产业链。这可以从最近发布的财务报告中看出。

闻泰科技 2024 年度财务报告显示,期内公司商品集成业务实现营收 584.31 亿元,同比增长 毛利率31.85% 2.73%。公司积极开发海外大客户、家电、汽车等新项目,年内业务收入和第四季度单季度收入均创历史新高。

就业务经营情况而言,2024 2008年上半年,受新项目初期定价低、部分原材料价格上涨、工厂人工成本增加等因素影响,商品集成业务综合毛利率和盈利能力同比有所下降。对此,公司积极与客户沟通协调,通过多项降低成本、提高效率的措施,显著提高运营效率。

相比之下,公司半导体业务在年内实现营业收入 147.15 亿元,同比下滑 业务毛利率3.35% 实现净利润37.47% 22.97 亿元。

回顾闻泰科技正常经营业务。 2024 年度半年来,虽然期内公司半导体业务净利润受行业需求影响明显下降,但仍有利可图。 10.8 一亿元,商品集成业务净亏损 8.5 亿元。上半年公司整体归母净利为 1.4 亿元。

显然,最近两个重要的财务周期的表现表明,商品集成业务给闻泰科技的整体盈利能力带来了很大的压力。不难理解,近年来,公司不断强调将业务重心转向半导体业务的决心。

然而,文泰并没有拆分商品集成业务中不同细分的终端设备的财务数据,因此很难清楚地了解其具体业务流程。另外两个 ODM 巨人们进行了详细的拆解。

华勤技术财务报告显示,2024 年度智能终端业务是所有业务中增长最弱的,年收入增长率为 12.93%的毛利率在公司四大业务中也处于较弱水平,年内毛利率为 9%、同比下降 3.3 %。

龙旗科技 2024 年度财务报告显示,智能手机业务收入占比 78%,仍占公司收入规模的绝大多数;AIOT 业务收入占比 12%、平板电脑业务占比 8%。

在盈利能力方面,智能手机也是公司三大业务中毛利率最低的类型,年内为 同比下降4.92% 3.76 %;盈利能力最高的是 AIOT 业务,年内毛利率 11.28%,但同比下降幅度最大,下降幅度最大。 9.8 %;平板电脑业务相对稳定,年内毛利率相对稳定。 同比下降8.62% 1.34 %。

根据 Wind 华勤技术计算 2024 年销售毛利率为 与往年相比,9.3%的销售毛利率持续下降;去年龙旗科技的销售毛利率为 6.08%,也低于前几年的表现。

多元进程

由此可见,除了寻找手机业务之外,寻找新的增长点变得越来越重要。目前,华勤技术是 ODM 在巨人中,多元化进程相对较快。

结合 2024 年度和 2025 年度第一季度财务报告不难看出,公司提到,营收增长的原因在于,高性能计算产品经营规模的增加。

事实上,华勤技术的“高性能计算”业务包括服务器和服务器 PC、平板电脑等产品类别。有业内人士告诉记者,华勤在这三个类别中的规模是 ODM 同类厂商中最大的。

根据拆解财务报告,2024 年内,智能终端业务占公司总收入的比例约为 58%、智能化终端业务比例 显然,32%的手机外部的多样化早已取得了显著进展。

但是也正因为如此,虽然在那里 AIOT 与汽车和工业两种业务的毛利率相当可观,但很难提高公司的整体毛利率水平。

汽车和工业产品是华勤技术四大业务中毛利率最高的,其次是, AIOT 另外,前者也是公司四大业务中唯一一家年毛利率上升的业务,后者是毛利率下降幅度最大的业务。

2024年公司方面解释 受出货产品结构和上游原材料价格的影响,除汽车和工业产品外,同类产品本期毛利率较去年大幅下降。受用户和出货产品结构的影响,国内业务的收入和成本较去年有所增加。

龙旗科技收益虽然在今年一季度有所下降,但多元化业务拓展也有助于公司整体规模的增长。

公告显示,第一季度公司实现营业收入。 93.78 同比减少1亿元 9.27%。其中,智能手机业务收入 67.41 同比减少1亿元 20.86%;但是平板电脑业务收入 9.52 亿元,同比增长 21.56%;AIoT 商品业务收入 14.05 亿元,同比增长 53.48%。

公司方面表示,期内在期内 AIOT 进一步丰富了业务方面。 AI 眼镜产品矩阵,在汽车电子方面也有新的项目定点。

林科宇告诉记者,从 ODM 从三大上市公司的角度来看,虽然手机业务对盈利能力有连续的影响,但这也是保持公司整体规模的“底盘”。“由于这些公司的手机以外的业务规模普遍较小,需要手机业务的支持,才能进一步提高多样化品类的能力。因此,运营、R&D、人力、工厂折旧等成本整体平均分摊。"他分析说,如果只是从事这项工作, IoT 单品类业务代工,将很容易被取代。 ODM 巨人制造商进行成本挤压,难以生存。

事实上 ODM 行业本身的角色也在升级到升级。 JDM(Joint Design Manufacturer)方式。根据林科宇对记者的分析,两种方法的区别在于,后者与手机厂商的联系更加紧密,对订单的唯一性和量级都有协议要求。" JDM 方法代表着,代工厂和手机厂商将共同承担额外的出模、材料、研发等费用,双方的绑定程度更高。但这种模式是存在的 PC 这个行业已经非常成熟, ODM 向 JDM 升级趋势是不可避免的。"

而传统 ODM 方式,在 ODM 制造商开发原型机后,甚至可以向许多品牌制造商提供这个方案。随着手机品牌聚合度的进一步提高,制造商差异化的发展需求促进了行业向新合作趋势的转变,这也是行业顺应趋势发展的趋势。

总的来说,林科宇是对的 21 据《世纪经济报道》记者分析,随着手机制造商之间的竞争日益激烈,更多的订单被释放给 ODM 现代工厂已经成为主要趋势,目前这个比例大概还在继续。 44%-46% 区间。

"品牌制造商释放给 ODM 由于近年来国内品牌加码拉美、东南亚、印度等市场,代工厂订单多为面向海外市场的商品,ODM 这些海外市场的厂家订单较多,价格主要集中在这些海外市场, 300 美金之内。“他继续说,随着国内厂商不断推进品牌化,ODM 代工订单也有方向 500 “尤其是当一线手机厂商面临更大的成本压力时,美元价位段的手机产品可能会释放更多的订单给他们。 ODM 代工,分担压力。"

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com