最近银行信贷经理开始着急了。

这个假期我没有去旅游,工作是一方面。

另外一方面是和几位老师约好假期见面,平时大家都很忙。

其中包括几位银行信贷教师。

在我的理解中,信贷老师应该在过去的半年里过得很好。

自去年 9 从月份开始,全国限购门槛降低,大量刚需涌入市场。

以上海为例 10 月到 12 月份是连续三个月的月份 2 超过一万件二手房成交。

年复一年又是单月 2.6 二手房成交万件

包括我在内的贷款老师也抱怨太多了。

但是让我没想到的是,许多事情都无法细看。

在我和银行老师坐下来零距离聊天的时候,银行订单暴涨的背后

才知道去年跟他们聊的那些难题?

什么订单量减半,逾期,永远无法完成? KPI... 都不算什么

那么最近银行信贷老师又怎么了?

"订单数量增加了,但是我的收入减少了"

那是大宁某信贷经理的经历。

2023 年至 2024 年初他的收入确实很低,原来的基本工资 业务提成,变成了只剩下基本工资

但是现在他的工资是上海最低基本工资。

自去年 9 月到今年 3 每月他所在支行的个人抵押业务确实增加了。

但是分配给他的单子只多了。 10-20%

另外,这些合同的贷款额度不高,总价和贷款额度都很低。

而且利率是完全一样的 3% 一开始,利润并不高

因此,他正在忙碌 3 月后仔细算了一下收入,结果让他大吃一惊。

收益不增反减

我把他给出的四个字拆成不加。 反减

围绕不增加的部分,我继续问了几位四大银行和小银行的信贷老师,有一半以上都是这种情况。

事实上,这是相当令人费解的

然而,背后的原因值得仔细观察。

首先,订单数量的增加是毋庸置疑的,但事实上,在全市四大银行的各大分行、非四大银行的各个业务网点和各个网点的一些贷款人员中,并没有增加多少。

而且你知道竞争行业,他的下沉并不平分。

客源强大的银行,渠道强大的网点会更受欢迎。

所以有时确实会出现一边忙死一边忙死,另外一半以上的干旱死亡

还有就是贷款额度缩小了。

一方面是受房价波动的影响,三年前, 1000 三年后万的房子再交易的时候就是这样。 850 万重新做贷款

一方面是客户的风险厌恶倾向增加,最明显的表现就是使用足够杠杆的客户越来越少。过去,贷款 70% 客户是主流,现在贷款是主流, 50% 的不在少数

三是提前偿还贷款的用户仍在增加。

所以你会看到,当市场回暖时,个人住房贷款余额却下降了。

最终是利率(利润)

第一套利率是去年之前 现在是4.1% 3.5%

第二套利率是去年之前 5.25%,现在大部分可以转到第一套。

这中间便是 1-2% 利润的消失

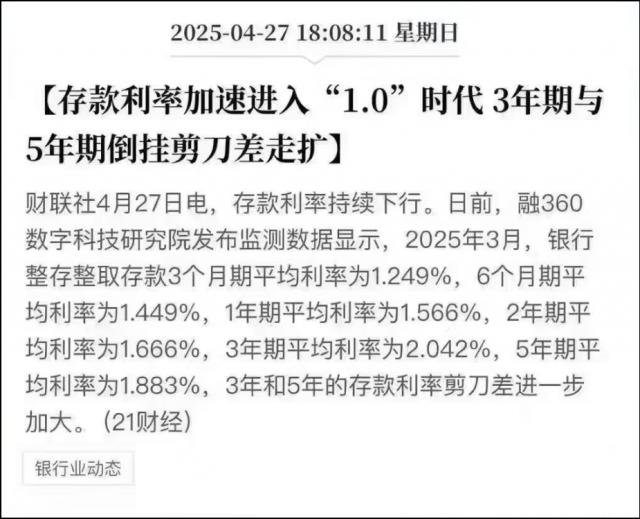

这就是为什么我们最近看到存款利率再次下降的原因。不是他想下降,而是贷款利率下降后存款利率不可避免的下降(银行吃的存款利率的利率差)。

所以有点奇怪,市场火了,但是很多信贷经理感觉不到温度。

但以上这些最多是信贷经理的收入“不增”

为什么有些还会“反减”?

坏账率仍在上升

坏账这个词是信贷经理做梦都怕听到的词。

作为一名信贷老师,大宁最近正在经历人生最黑暗的时刻。他每天睁开眼睛,想着。

今天会不会有坏账单?

由于他现在手中一半以上的单子都来自于他。 2021 年度(个人)经营贷款

三百万上车的千万房产,现在房子的总价是七八百万。

当资不抵债时,有些顾客会选择不还债。

还是现金流受到影响,他还不了,这是最可怕的。

老师的同事已经见面了,他说

在后台警告响起的那天,我以后就不用做别的事了。

从那以后,他的确没有去管理新业务,每天都在做。 ppt 找出原因,解决思路。

对于每个信贷老师手中的商业模块来说,它大概分为三类。

1 个人房贷、2 (个人)商业贷款,3(真实)商业贷款

它们的高质量水平从左到右依次递减

所以这里反过来就是坏账概率从大到小的顺序。

最近老师们最头疼的就是中间的商业贷款,以房子为抵押,然后以公司的名义借钱。一般来说,这些贷款金额可以避免买房时首付不足和利率过高的问题。

如果这种贷款遇到坏账,还有三种解决办法

按揭房屋竞拍后,1 有利可图(还债)、2 无利可图(偿还债务)、3 资不抵债(不能全部还清)

最令老师头痛的就是最后一个。

因为这意味着你必须退还当年所有的业务佣金,你必须从你想负责的部分扣除你的月收入,最终你可能不得不留下底部。

坏账是一个小概率,100 单独出现的可能性 1-2 单

但以前是 0-1 单身,而过去的半年可能是 2-3 单,嗯,又升了一点

我联系的四大银行和非四大银行的贷款人员都说,即使概率很小,过去半年坏账的概率也增加了。

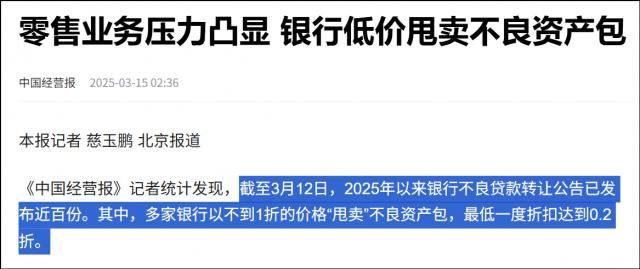

假如大家都关注一下最近的一类新闻,就会发现不良资产的折扣程度越来越高。

而且低价的原因在于个人贷款的不良资产上升过快

这也是信贷老师的收入杀手。一个坏账可以让你的收入不增加而是下降。

有时能做的人多劳,但有时是多错多错,

信贷单位的“营销费用”也在逐步增加

是的,你没听错。和房地产企业一样,信贷部门也有自己的营销费用。

目的是获得客户

对信贷教师来说,他们每周拜访顾客的次数,以及与顾客联系的频率。 KPI

更不用说我们背后看不到的关于贷款指标的事情了。 KPI

目前的市场情况是,公共账户(对企业)的高端客户并不多,私人(抵押贷款等)也是资源有限的

所以信贷经理拜访客户的用处可能是各种渠道公司。

而且这也正是信贷部门营销费用的用处所在。

但是对于一家银行来说,个人抵押贷款是一种非常优质的资产。从根本上来说,没有银行会限制这种需求,所以你可以理解为不封顶。

由于渠道不受任何限制将客户送到哪家银行?

那么选择哪家银行的渠道最终取决于你能得到什么?

千分之三和千分之五都是目前非常正常的客户订单所需的“营销费用”

其背后最本质的问题是获得客户的难度

如今,银行对客户的渴望程度如何?我可以给你描述一些图片。

在房价上涨的早期,我们听到的最多的故事是开发商带着团队访问银行。

由于这个阶段可以借钱发展,快人一步一步。

但是现在的画面是什么,说出来你可能不相信。

几年前,我听说一家银行支行行长领导拜访房地产企业。

最近发生在我身边的是,银行支行行长带着自己的信贷员到渠道公司拜访。

嘘寒问暖背后想问的是那句话:有客户吗?

如果渠道里有足够多的客户,甚至拿着客户资源和银行谈自己的抽奖。

"每个人都在努力寻找生命"

这句话是一位资深银行从业人员,从四大银行到非四大银行,业绩突出。

看起来头部工作人员要很努力才不会被淘汰。

不能开单急,开单如果坏账更急,就更急。

这两年在他眼里是他身边同事换的最频繁的两年。

五六个同事在小组里换了将近一半

这位新同事从其他银行跳了过来。 6 又消失了一个月

每个人跳槽的原因都很简单, KPI 压力喘不过气来,换个地方喘不过气来,毕竟初学者有几个月的有效期。

其他同事干脆改行

闵行某银行信贷老师前不久辞职做中介,还回头跟我这位资深老师说。

最后,我活了下来

还有一些人离开公司去旅行,我打电话的时候对方还在成都旅游。

还有一些离职去香港充电,在那里报了保险班,想着回来转行做保险。

我听说过的最夸张的一位信贷老师,平时喜欢打太极,通过市场吃紧。

他自己在小红书做视频,顺手通过小红书开始上课,99 元 / 节

然而,更多的员工仍然留下来。

这些留下来的员工每天都要思考如何完成。 KPI

短片获得客户,还是做副业支持主业?

想着怎样挣扎,跟市场打个平局。

与去年不同的是,今年我访问的信贷教师数量增加了。

有些老师瘦削的脸看起来像是被刀子划过的,有些老师头发稀少,在阳光下透光。

当然,也有过得很好的老师。一位老师精力充沛地告诉我,在网上获得客户后,生意好了很多。

但是前者似乎是正常的

在星巴克即将结束一位非四大银行的信贷经理访问时,我印象深刻的一件事是,

我们从行业谈市场,他说小银行比四大银行和渠道更难。

四大银行基本盘不差,渠道船小好调头,中间只剩下小银行被火烧。

当我还停留在这个小小的信用体系中时,我终于知道为什么信用老师会抽出一个下午和我聊天。

他果断地向我推荐了他的副业,销售保险

那一刻,行业的艰辛在我眼中更加具体。

以上是巧克丽丽的正文。

这真的叫卢俊微信官方账号第一。 6051 篇原创文章

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com