重量,世界上唯一的独角兽诞生:江苏常熟

近日,江苏苏州(常熟市)出现了一种特殊的独角兽:聚复科技向a股发起IPO冲刺(辅导备案)。

这是一家3D打印材料公司,现在已经对IPO进行了第二次冲刺。2023年6月,由于战略调整,其首次指导停止,现在已经与30亿元的估值决定了金融市场。

聚复技术的核心业务是挤出式3D打印材料。一般而言,PLA等产品、尼龙等电缆和颗粒材料允许用户使用3D打印机快速将设计图纸转化为实物,以应对传统制造业“高成本、长定制时间”的痛点。

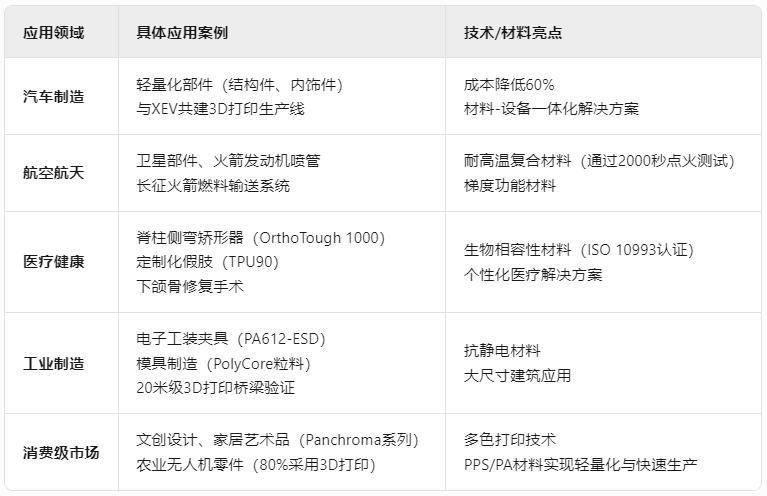

例如,汽车制造商使用其材料打印轻量化零件,降低了60%以上的成本,而医疗企业可以定制个性化假体,大大缩短了生产周期。

根据I常熟数据,聚复科技相关产品在全国挤出式3D打印材料领域的市场份额约为10%。2022年的收入约为3.6亿元,预计2024年的收入将达到6亿元。

虽然目前聚复科技估值不到40亿,但其营收、市场份额表现突出,属于特殊独角兽。

-01-

传统塑料不能满足3D打印的高精度需求,而国际巨头的材料价格往往是每公斤几千元。2012年,复旦大学高分子系博士罗小帆发现了这个行业的空白,放弃了美国的科研岗位回国,与屈航、卢鹏宇、顾俊三位复旦学生共同创立了聚复技术,打算突破材料性能和成本的多重瓶颈。

在此期间,罗小帆带领团队开发了“Jam-Free排堵技术,通过调整PLA结晶度,将印刷温度上限从60℃提高到140℃,解决了印刷堵头难题;“Layer-Free去除层纹技术使尼龙打印件的表面光滑度与注塑成型相当。这些创新使得聚复成为世界上唯一一家获得“3D打印工业年度材料公司奖”两次的中国企业。

2012年,企业在常熟经济开发区成立,初期从智朗创投获得天使轮融资。三年后,联想新星领先其1800万元A轮,推动其品牌Polymaker出海,产品进入北美工业设计市场。

2017年,万马股权投资3000万元B轮。同年,聚复科技发布了世界上第一个PLA材料,获得了第一个国际材料奖。

IDG资本在2021年再次投入其超过1亿元的D轮,支持上海桃浦5800KG3D打印桥项目,验证大型建筑打印的可行性。

图表:使用聚复科技3D打印材料的场景

截至目前,聚复科技产品已覆盖全球100多个国家,拥有1000多个客户。

-02-

聚复技术的轨迹是:高分子挤出式3D打印材料。这个行业经历了三个阶段:

萌芽期(2000-2010):仅限于基础ABS//PLA,DIY爱好者市场是主要问题,困扰在于强度低,容易堵塞。

兴起期(2011-2020):Stratasys等设备制造商推动了工业领域,但是材料价格居高不下(每公斤1000元以上),限制了大规模生产。

上升期(2021-2025年):市场正在迅速发展。

根据Wohlers Report 根据2025年的数据,全球3D打印市场规模达到219亿美元,中国预计2025年将达到635亿元,材料需求占三分之一。目前的困扰仍然在于性能和成本的平衡。BASF等国际巨头主要推广高价特种材料,国内厂商重点关注低价通用材料,而重复走“技术普惠”路线,将工业级材料价格降至300-800元/元。KG。

全球挤出式材料市场呈现出“一超多强”的格局:美国Stratasys依靠设备生态闭环,德国BASF专注于航天工程的尖端材料。聚复技术的区别在于垂直整合能力。例如,与XEV等汽车公司共同打造3D打印生产线,提供从材料到设备的“交钥匙方案”,在车辆、医疗等重认证领域形成堡垒。

到2025年,该行业已进入快速增长期(整合期)向完善初期过渡。

产业复合增长率(CAGR)在高速增长期(30-50%)和成熟初期(增速放缓)之间,达到10%-15%。金属3D打印材料等细分领域增速较高(2024年同比增长10%),符合“分型完善”现象。

市场份额。目前CR3总份额较大,龙头企业仍通过并购(如Stratasys收购超过30亿美元)进行扩张,显示整合期的特点。

- 03-

行业正迎来两大技术转折点:

1、AI材料设计:机器学习将材料研发周期从多年缩短到几个月。

2、绿化转型:生物基PLA、可回收尼龙已经成为一种趋势。麦肯锡咨询机构预测,到2030年,3D打印将煽动1.2亿美元的市场,材料创新将成为最大的价值洼地。

主要原因是:应用领域呈爆发式增长。

一方面,工业需求激增。航空航天领域(如GE燃油喷头量产)、医疗保健(个性化假体/植入物)和汽车轻量化部件(成本降低60%)正在促进高性能材料的需求,中国3D打印材料占工业领域的30%以上。

另一方面与个性化消费革命有关。珠宝、鞋子等定制生产催生了多材料复合需求,2024年消费领域材料增速达到15%。

本文仅供参考,不构成任何投资建议。

本文来自微信微信官方账号“铅笔道”,作者:直八、36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com