华为小米投资85亿超级独角兽:北京海淀

全球5G通信浪潮席卷而来。智能手机和物联网设备对射频芯片的需求急剧增加。这条长期被博通、高通等国际巨头垄断的赛道,正在悄然掀起一场“中国突围战”。

在5G射频模块和物联网芯片研发中,2025年3月28日,昂瑞微科技创新板IPO申请受理,拟募集资金20.67亿元。

昂瑞微作为中国第三大射频前端芯片设计企业,被华为哈勃和小米长江产业基金(各持仓4.16%)多次下注,年出货量超过10亿个芯片。

它自主研发5G PA芯片率先实现了对主流手机品牌客户旗舰机型的大规模量产和出货,从而摆脱了Skyworks。、美系巨头如Qorvo的绝对依赖。

根据2024年4月9日发布的《2024·胡润全球独角兽榜》,昂瑞微的估值达到85亿元,排名第976位。

突破技术“卡脖子”

昂瑞微负责钱永学。1999年毕业于湖南大学物理系,成功考入中国科学院微电子学与固体电子学专业,获得硕士学位。被称为国内芯片技术突破的关键人物。

他在锐迪科深耕“中国芯片黄埔军校”多年。在射频被海外厂商“卡脖子”的时代,他带领团队推出了第一款国产2G射频功放芯片。

2012年,钱永学与技术合作伙伴杨清华联合成立了中科汉天下(后改名为昂瑞微)。

CMOS昂瑞微拳头产品 PA发家致富,PA模拟技术积累丰富,属于国内老牌PA设计厂商。早在2015年,3G系列产品就实现了月出货量超过800万件,占全国第一。

伴随着5G浪潮的爆发,其5G集中在射频前端芯片和物联网SoC芯片的研发上, L-PAMiD模块率先批量出货荣耀、三星等旗舰机型,打破了Skyworkss。、国际厂商如Qorvo对高档射频模块的垄断,使得国产芯片在全球十大手机品牌(苹果除外)供应链中站稳了脚跟。

目前,昂瑞微总部设在北京海淀,在上海、深圳、广州、大连、西安、中国香港设有R&D中心,在上海、深圳、韩国设有销售/技术支持中心,在苏州设有运营中心。

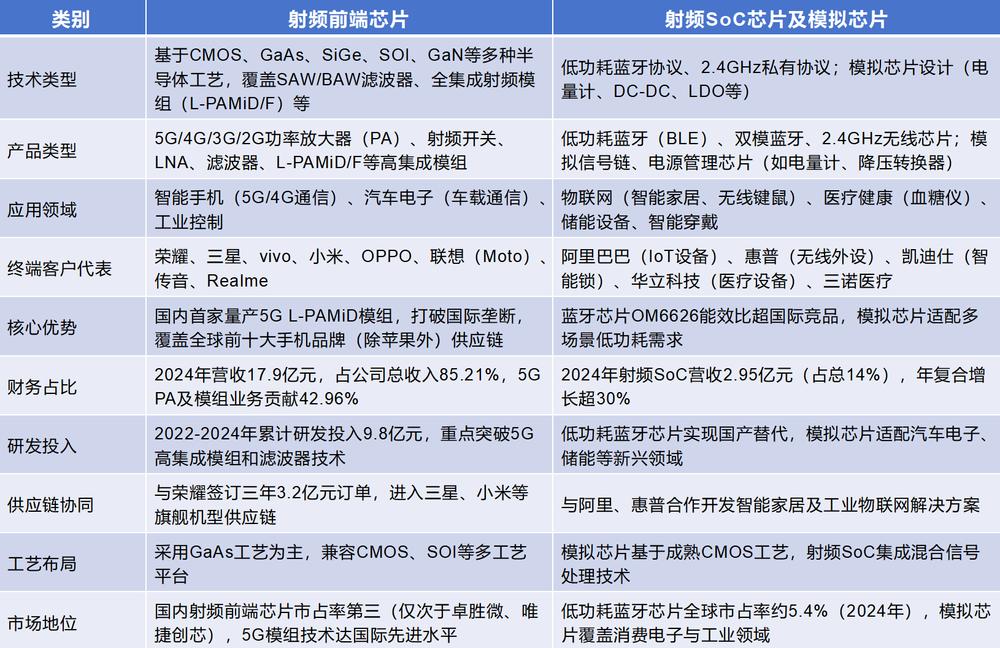

一览昂瑞微业务图。

图表:综合射频前端芯片与射频SoC/模拟芯片的技术、产品和市场差异,数据来源于招股书和公开信息。

罕见的13轮融资

2024年,昂瑞微实现了21.01亿元的营收,复合增长率为50.88%,其中射频前端业务贡献17.9亿元,在国内排名第三,仅次于卓胜微和唯捷创芯。

此外,其射频SoC芯片产品还引入了阿里、小米、惠普、凯迪仕、华立科技、三诺医疗等知名产业、医疗、物联网客户。

与同行知名企业Nordic的nRF52832相比,昂瑞微的OM6626射频SoC芯片在发射和接收功耗上明显优于竞争产品,睡眠电流更低。

资本市场的青睐为这家硬科技公司注入了动能。自2013年国科投资300万元天使轮起步以来,昂瑞微先后完成了13轮融资。

2020年,小米长江产业基金和华为哈勃投资的“双星加持”更加受到欢迎。两者各持仓4.16%,分为第五大和第六大股东,形成“终端制造商” ic设计的生态协同;深度创投、联想创投等头部机构的进入,也为技术研发提供了足够的弹药。

华为,小米的算盘

随着华为哈勃和小米长江产业基金的进入,这种看似平行的产业资本布局实际上隐藏了两家科技巨头在供应链博弈中的深层智谋。

为了加强半导体产业链的自主可控性,减少对海外供应商的依赖。

尤其是在美国技术封锁的背景下,通过帮助本土企业昂瑞微,可以加速国产射频芯片在高端市场的突破(比如5G。 同时,PAMiD模块也为其基站和智能终端提供了更适合工业化的解决方案。

在供应链安全和成本优化方面,小米着眼。

通过资本纽带深化与昂瑞微的合作,可以保证其射频芯片在智能手机和物联网设备上的稳定供应,并借助昂瑞微的高性价比产品(例如,集成度提高30%、射频前端模块功耗降低20%)巩固市场竞争力。

另外,双方都瞄准了射频前端市场的增长潜力。

根据Gartner的预测,2026年全球市场规模将达到210亿美元,复合增长率为8.3%,而目前国内厂商的市场份额不到15%,取代空间巨大。

华为哈勃在过去三年的全球半导体供应链重建投资超过投资。 40 家庭芯片公司,通过 “订单 资本” 该模式构建了一个独立可控的产业链,而小米长江产业基金则通过投资 80 多家半导体企业完善生态布局。

作为国内第三大射频前端芯片设计企业,昂瑞微2024 年度全球市场份额达到 1.22%,其5G 小米的射频前端芯片,vivo 其他品牌的渗透率不断提高,这与华为、小米在一起 5G 扩大终端市场形成共振。

另外,昂瑞微在汽车规级芯片、物联网等领域的规划,符合华为“1” 8 N” 小米的整个场景战略 IoT 双方通过资本绑定,实现技术协同与市场共享的生态需求。

中国半导体造血难题

资本盛宴难以掩盖产业困境。

尽管昂瑞微三年营收复合增长率超过50%,但2022-2024年累计亏损超过8亿元,20.22%的毛利率仍然低于国际巨头40%以上的水平,体现了国产芯片“技术追平却难逃代工束缚”的尴尬。

它的GaAs技术依赖于稳定的半导体代工,每个晶圆的成本比Skyworks的自建生产线高17%,而华为和小米的订单还没有形成规模效应,前五大客户的集中度在70%左右。

在技术、生态、资本三个方面,昂瑞微属于半导体行业。

在技术方面,国内70%的公司仍然使用0.35μM以上工艺,EDA工具国产化不到5%,射频前端芯片专利数量仅为美国的1/20。;生态方面,行业内大部分公司都是代工,每片成本比自产线高17%,而国产化的光刻胶、大硅片等材料不到15%。;在资本方面,半导体企业的研发平均值只有8.3%,不如美国,在英特尔的1/13中,中芯研发投资17亿美元。

这一“R&D投资低,供应链脆弱,技术代差大”的现状,使得行业仍然没有走出“越追越亏”的怪圈。

金融困境(累计未弥补亏损12亿元)反映了整个行业的造血难题。

第一,前期研发沉没成本极高,其5G L-在PAMiD芯片大规模生产之前,需要持续投资3-4年;其次,价格战压缩了盈利空间,比如TI等国际厂商降价30%,直接导致纳芯微等本土企业年度亏损。

第二,金融市场趋冷使融资方式收窄,2024年芯片初创企业融资规模同比大幅下降60%。

这种“高投入-慢收益”的特点,叠加了国际巨头的专利壁垒(全球Top5半导体企业年平均专利申请量超过5000件),使得即使是获得华为/小米战略投资的优质企业,也需要近10年的亏损周期才能实现技术转型。

但值得注意的是,随着国内替代政策的深化(比如《十四五规划》将半导体自给率目标设定为70%),以及内需市场的持续扩张(预计2026年只有射频前端市场规模达到210亿美元),具有全制技术能力的昂瑞微正迎来历史机遇窗口。

本文仅供参考,不构成任何投资建议。本文借鉴了格隆汇、猎云、智能通信定位圈、电子发烧友、市值金融等相关内容。在创作过程中,并在此表示感谢。照片来自微信图片。

本文来自微信微信官方账号 “铅笔道”(ID:pencilnews),作者:华泰诗,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com