亚马逊降低了Netflix的广告价格

01

要说在美国广告市场上,没有被巨头垄断,最活跃的板块,应该是流媒体。

根据群邑智库的数据,2025年CTV广告将以20%的速度冲刺460亿美元的市场规模。到2029年,全球流媒体电视的广告收入将占电视总收入的37.5%。

蛋糕越来越大。流媒体电视可以说是美国广告市场增长前景最好的赛道之一,也是竞争最激烈的行业。目前的情况是,流媒体广告市场已经陷入了价格战的泥潭,尤其是今年。

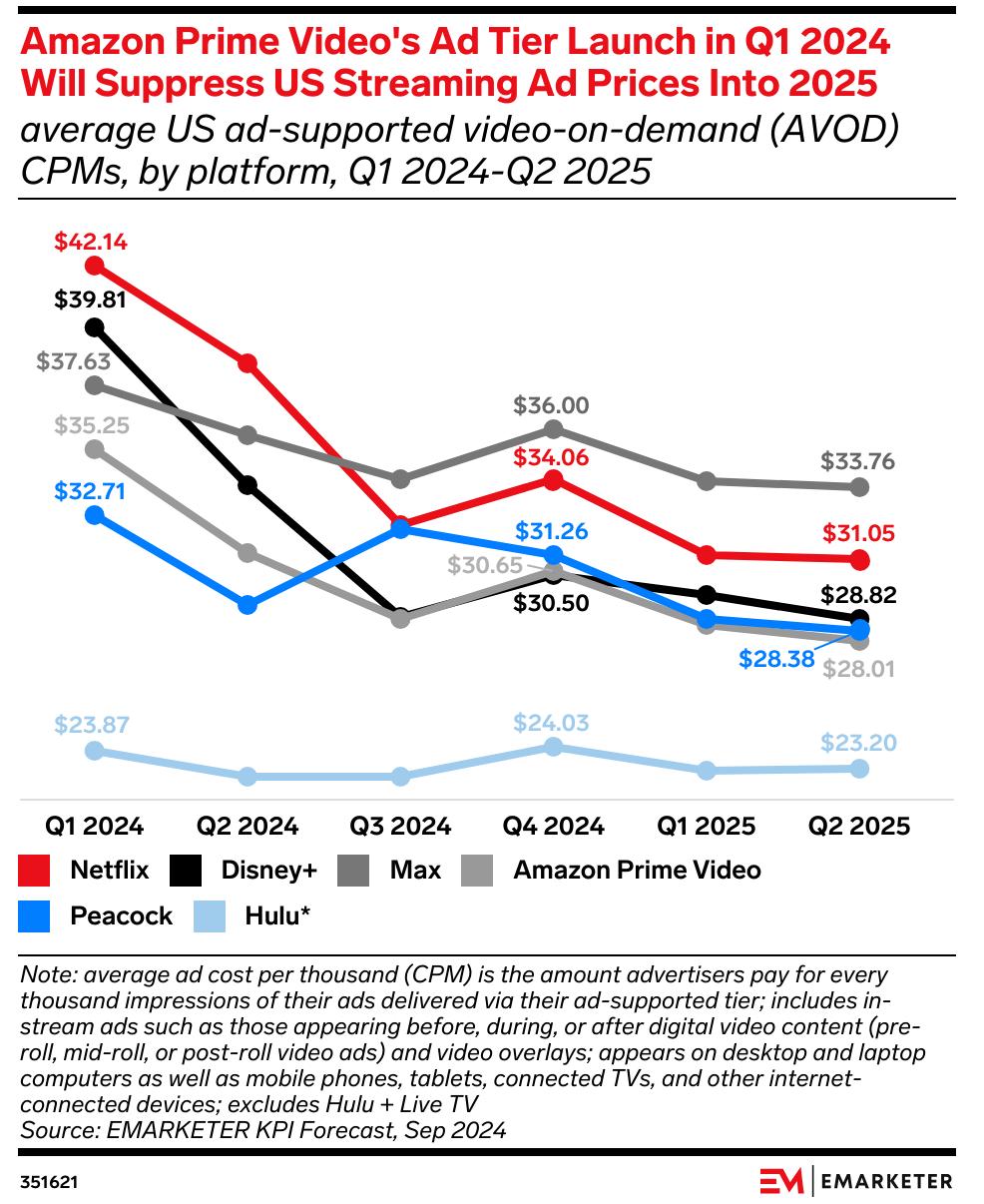

Netflix的广告价格下降幅度最大。到2022年,当Netflix开始开发广告业务时,CPM的价格是60−65美元,尽管高得离谱,但也供不应求。

据emarketer预测,从2024年第一季度到2025年第二季度,Netflix平均CPM将在42.14美元下跌到31.05美元,降幅达到26.3%。换言之,到今年第二季度,Netflix的广告价格已经比三年前低了一半。

其他头部流媒体服务也遇到了同样的情况。华纳的MAX一路下跌,但它仍然可以像Netflix一样体面地维持30多美元的价格。迪士尼的D ,以及NBC环球旗下的Peacock,CPM预计到今年第二季度将跌破30美元。

从市场价格曲线来看,每个家庭的价格区间越来越接近,今年第二季度价差将从最高的9.43美元降至5.75美元,这意味着今年流媒体的广告价格战已经陷入僵局。

02

很多人对流媒体的概念不是很清楚,比如流媒体视频广告和央视(网络电视广告)。他们经常混淆,交替使用。的确,在很多情况下,他们之间有很大的交集。比如电视剧的贴片广告可以算是央视广告,也可以算是流媒体视频广告。

然而,两者的区别在于,流媒体广告更多的是内容层的广告。比如通过互联网传输的广告可以在电视终端上播放,侧重于内容分发。

电视广告还包括设备层的广告。所以,电视上的开机广告,属于电视广告,而非流媒体广告。

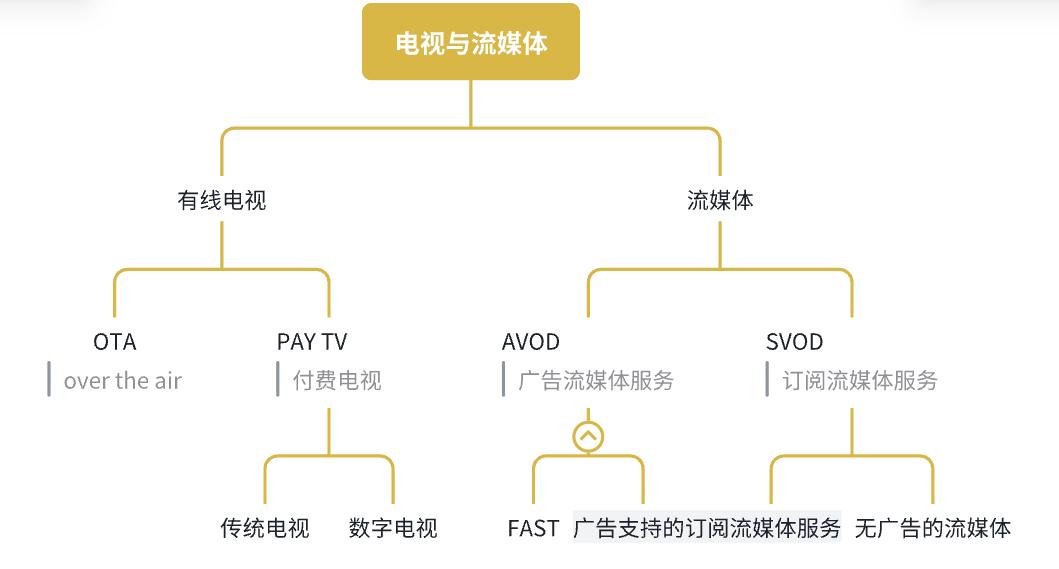

在美国流媒体的广告市场上,SVOD和AVOD可以进一步进入两个阵营:

1、SVOD(Subscription Video On 点播Demand订阅型视频):用户通过付费订阅获得独家内容访问权,平台提供无广告或少广告的内容体验,依靠稳定的订阅收入支持高成本原创内容制作,如Netflix和HBO等典型平台。

2、AVOD(Advertising-Based Video On Demand广告视频点播):通过免费内容吸引大量客户,通过广告曝光获利,如YouTube和Hulu,适合价格敏感的客户,但每个客户的收入较低,内容多为非专属。

现在美国流行一种FreeAdee流媒体服务-SupportedStreamingTV(免费的广告流媒体电视),这是AVOD流媒体的子集。通过Tubi和PlutoTV,福克斯和派拉蒙等传统媒体企业提供FAST服务。Roku、LG、电视设备制造商,如三星和Vizio,也有自己的FAST平台。为了表达每一个电视广告媒体的关系,我做了一个图表。

事实上,从这张图表中,我们很容易发现这场价格战的动机。

1、在供给方面,广告库存急剧增加,这是一个基本因素。

2、价格战的直接原因是亚马逊primevideo搅乱。

3、FAST电视越来越受欢迎。

03

简而言之,FAST是指流媒体CPM价格的下限。FAST的CPM一般在10-15美元之间,如果以保量的方式购买,价格甚至会更低。

在过去的两年里,它真的很受欢迎。目前,FAST在美国的用户渗透率达到三分之一。但是FAST和订阅流媒体意味着井水不犯河流,对流媒体价格战影响不大。

由于它只占电视总观看时间的一小部分。根据尼尔森的数据,2024年4月,头部FAST平台Roku占电视总观看时间的1.0%以上,Tubi占比最大,仅为1.7%。

我认为今年价格战越来越激烈的一个更基本的原因是供应量的增加。——SVOD平台广告库存供应量急剧增加。

与有线电视相比(linerTV),美国流媒体服务的进入门槛还是比较低的。它可以通过云计算服务(如AWS)和开源流媒体解决方案,以较低的成本搭建平台,无需独立铺设电缆和光纤。

当然,美国的政策环境相对宽松。1996年的电信法案打破了行业壁垒,允许电信、互联网和传统媒体企业跨境竞争,影响了传统有线电视。这不仅催生了像Netflix这样的早期玩家,也为小众流媒体玩家的进入铺平了道路。

如今,随着美国流媒体产业的发展,除了头部大众媒体之外,一些早期的杂志媒体也出现了更多垂直窄众的流媒体平台,生活得很好。

举例来说,AMC旗下致力于英国悬疑剧集的AcornTV,已经成为美国流媒体中用户流失率最低的平台之一。Shudder深度培育恐怖主题,其生产成本与Netflix等大型平台相比非常低,比如备受好评的《夺魂连线》还采用家用设备进行远程生产,成本非常低廉,完成了现金流回流。

全球流媒体数据科学企业BBMedia有一项研究:2024年,全球共推出56个流媒体平台,而美国则成为中国新增流媒体平台数量最多的国家,去年在美国推出了25个流媒体平台。截至2024年底,美国拥有402个流媒体平台,2025年也将增加。

广告库存增长的原因之一是越来越多的流媒体玩家。

另外一个更重要的因素是,Disney 、Netflix、Max等订阅流媒体平台,还推出了包含广告在内的订阅套餐,进一步扩大了新的广告库存。

BBmedia的数据显示,截至2024年前三季度,北美主要平台广告套餐用户比例均创下新高:迪士尼Disney 达31%、32%PrimeVideo平台、Netflix,华纳兄弟探索集团拥有25%的Max平台,甚至长期抵制广告,也突破了22%的关口。

从用户的角度来看,选择广告计划的订阅流媒体观众的比例正在增加。根据Antenna的数据,这一比例从2023年第一季度的39%上升到2024年第一季度的56%。从2023年到2025年,美国人每天观看电视的时间将增加20分钟,这大大增加了市场上的广告库存。

根据程序化广告公司FreeWheel在2024年上半年的数据,美国网络电视发布(CTV)同比增长14%的广告展示量。

04

假设库存增加是价格战的一个基本因素,那么亚马逊的混乱介入就是一个更加直接的原因。

亚马逊旗下的PrimeVideo于2024年1月推出了包含广告在内的订阅套餐,其CPM价格约为35美元,远低于Max。、Netflix和Disney 的收费。

亚马逊之所以敢于在流媒体领域进行价格战,是因为亚马逊有能力降低PrimeVideo的CPM成本,而Netflix则无法实现。

我把它概括为三种能力:1、商业扩张能力;2、广告业转换能力;3、库存消耗能力。

首先谈谈库存的扩大。

从2024年1月开始,亚马逊将广告设置为Prime 默认选项Video。默认情况下,所有Prime会员都被直接列入广告套餐。如果客户想跳过广告,他们将获得额外的费用(2.99美元)。这种捆绑游戏显然是为了快速扩大广告库存。毕竟Prime会员数量巨大,即使只有少数人不想升级,没有广告版,也能瞬间让Prime。 Video的广告覆盖率达到了行业前列。

根据MoffettNathanson的数据,PrimeVideo仅在2024年就为美国CTV市场增加了约500亿个广告。

而且Netflix虽然也推广告套餐,但是一直保留着没有广告的高价选择,顾客必须主动选择便宜的广告档位。

从功能上来说,亚马逊走是一个古老的生态捆绑套路,依靠电商会员的惯性获得红利——很多人开Prime只是为了免运费,对视频中的广告更有耐心。

最为残酷的是顾客体验的差异。Prime Video的广告已经渗透到暂停图片中,甚至准备做可购物广告,明显学习国内视频网站套路。而且Netflix的广告还守着传统电视那套,一个小时只插4-5分钟,怕惹恼老顾客。归根结底,亚马逊把视频当成电商流量的入口,广告怎么塞都不疼;然而,Netflix不得不拿着内容之王的架子,害怕广告会砸到招牌。

现在只有45%的新客户选择广告套餐,广告库存依赖于用户的主动转换,规模效率和成本优势弱于亚马逊。

再次看看广告的转换能力。

即使亚马逊和Netflix有类似的广告栏和相同的人群包,即便如此,亚马逊视频的广告流量也不同于Netflix。

亚马逊依托Prime会员的电子商务行为数据(如购物历史、搜索关键词、购买未购买记录),具有远超Netflix的精确定位,可以放大流量的转化能力。

流量转换能力如何影响CPM价格?

这背后的逻辑是:更高的转化效率意味着广告主可以用更低的CPM实现同样的ROI。假设传统的流媒体CPM是50,ROI是100,即使CPM降到30,亚马逊也可以通过提高转化率来保证ROI达到100。 。所以,亚马逊可以主动降低价格,保持广告商的预算流入。

最终谈到库存的消耗能力。

在Netflix初期,只为品牌客户服务,这些客户只喜欢掐头去尾,有些质量不好的流量就闲置了。虽然Netflix也访问了程序广告平台,比如The Trade Desk、Magnite和微软的Xandr平台等,但是很明显,自研广告系统更能实现。「内容情景 用户偏好」精确匹配,提高库存销售效率。

通过程序化的广告量,亚马逊可以利用自己的广告平台。(DSP)降低中小广告商门槛。例如,芝加哥的瑜伽工作室可能只愿意花费15美元的注册会计师为周围5公里的用户设计。这种长尾需求通过程序化系统自动匹配凌晨或小众剧的剩余广告栏。亚马逊可以通过将大量中小广告商纳入竞价系统,加快广告的库存消耗效率,进一步降低CPM价格。

归根结底,流媒体平台的广告竞争是内容的竞争,也是商业效率的竞争。

面对亚马逊的介入,Netflix显然有点无能为力——亚马逊通过电子商务基因整合流媒体广告和电子商务数据,将流媒体的竞争逻辑硬生生地拉上了自己定义的轨道。单纯依靠内容优势的Netflix还能依靠什么来保持自己的立场?

它还表明:在流媒体战场上,拥有完整的商业生态平台才能掌握定价权。

这也让我想起了阿里和优酷。也是阿里的母亲把优酷的商业团队整合在一起的逻辑,但为什么阿里在流媒体领域没有像亚马逊那样杀光所有的人呢?

哈哈,这可能是另一个故事。

本文来自微信公众号“刀客Doc”,作者:刀客Doc,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com