千亿安踏,杀疯!

来源/独角Mall

发文/福贵

你为安踏的成就付出了多少?

继耐克、阿迪之后,世界上第三个年收入达千亿的体育用品集团诞生了!

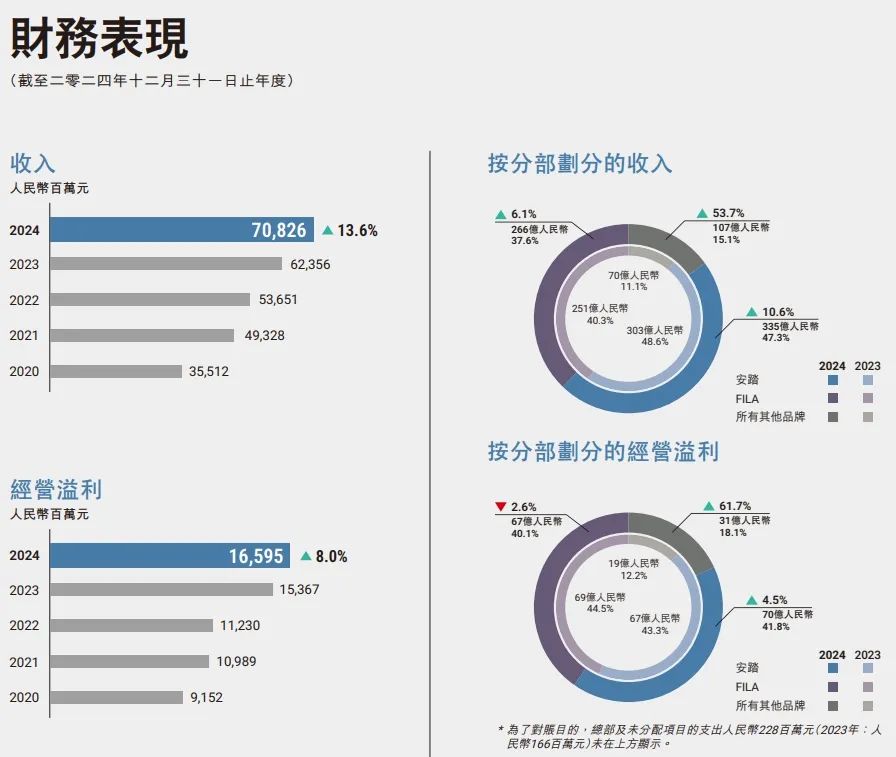

(1)3月19日,安踏体育发布2024年财务报告,集团实现营收708.26亿元,同比增长13.6%。营业利润为165.95亿元,同比增长8%。

(2)不久前亚玛芬体育发布的2024年财务报告显示,去年实现了51.83亿美元的收入(约377.5亿元人民币)。

三是安踏主品牌营收335.22亿元,比去年同期增长10.6%,营业利润70.35亿元,比去年同期增长4.5%。

FILA实现了营收266.26亿元,比去年同期增长6.1%,营业利润67.38亿元,比去年同期减少2.6%。

按照这一系列数据,可以看出:

在安踏系两大集团总收入叠加之后,从“中国第一”到“世界领先”的跨越,年收入达到1085.8亿元。

而且收入增长率与Nike最近预计销售额将双位数下降,形成鲜明对比。

然而,随着国内外体育品牌竞争的日益激烈,如何整合安踏系统的众多品牌资源,实现品牌协同作用,是集团面临的关键挑战。

比如近几年FILA通过“国潮”战略成功翻盘,但是随着市场热度的消散,品牌出现了增长乏力的迹象。

与此同时,在突破千亿之后,市场将更加关注安踏系统的数据增长,最直观的表现就是这几天安踏体育的股价。

安踏体育财务报告发布后,股价一直处于下跌趋势,截至今天14时左右,安踏体育股价为87.15元/股,市值为2446亿港元,与3月19日最高点的103.8港元/股相比,股价下跌了16%。

原因或者是安踏系主要收入来源的安踏主品牌和FILA的毛利率和业务溢价率都有一定程度的下降。

但是除了数据表现之外,更重要的是安踏系面对其品牌增长放缓所做的转型战略。

01

单个品牌到集团军作战

安踏系统的差异化发展

从福建晋江走出来的运动品牌安踏体育,短短30年,就完成了从“草根”到“巨人”的华丽蜕变。

361度、特步、匹克、鸿星尔克、贵人鸟、中国乔丹等。,几乎与安踏体育同时发展,也属于“晋江系”,占据了中国的半壁江山。

与其他品牌相比,今天的安踏已经远远领先,不再是一家简单的体育用品公司,而是一个拥有多品牌矩阵和全球视野的体育集团。

它的成功离不开它精准的多品牌战略。早期,安踏体育专注于大众市场,通过“单品牌、多品类”的策略,以高性价比的产品快速占领市场份额。

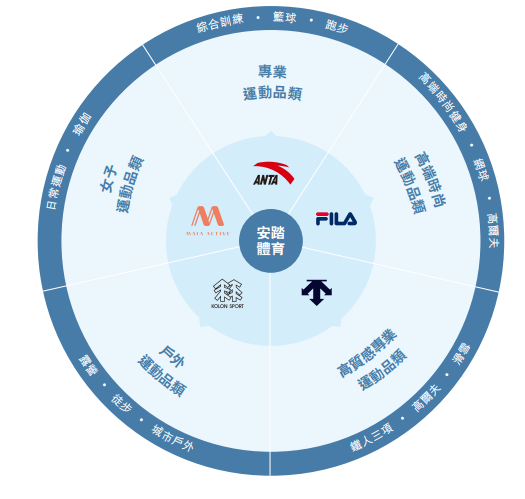

随着市场竞争的加剧和消费者需求的多样化,安踏体育开始布局多品牌矩阵,FILA将通过收购和合资的形式进行、DESCENTE、KOLON SPORT、国际品牌如始祖鸟收入囊中。

品牌很多,但整体集中在运动鞋服领域。每个品牌都构成了覆盖高端、中端、大众市场的品牌梯队,针对不同的品类和消费者,多元化明显。

安踏主品牌:以性价比高、专业性为核心,定位“大众体育”,覆盖广大消费群体。

FILA:以用户价值为核心,坚持高端专业运动与时尚相结合的品牌定位,准确捕捉年轻消费者对运动时尚的需求,巩固其在高端时尚运动领域的领先地位。

DESCENTE:专注于高档滑雪和高尔夫赛道,深度培育垂直领域,满足高端消费者对专业运动场景的需求,以专业和高端形象成为细分市场的领导者。

KOLON SPORT:围绕露营和徒步旅行两大核心场景,定位高端户外生活方式,通过一系列营销互动加强品牌认知,将户外活动与生活方式相结合,吸引追求品质生活的消费者。

始祖鸟:由于其卓越的产品质量、技术创新和独特的品牌形象,定位高端户外运动品牌。

可以看出,安踏的多品牌战略并不是简单的品牌积累,而是通过精准的定位和多元化的运营,完成了品牌之间的协同作用,从“单兵作战”到“集团军作战”。

这一策略不仅满足了多元化消费市场的需要,而且为安踏系统的高质量增长提供了持续的动力。

资料显示,2020年至2024年,安踏系收入分别为529.4亿元、690.5亿元、776.8亿元、936.1亿元和1085.8亿元,实现了跨越式增长。

但是,即使是这样的国际体育巨头,也不可避免地会陷入持续增长的困境。

02

自我内耗

FILA正在砸自己的基本盘。

随着全球体育用品行业的发展越来越细化,消费者越来越重视更专业、更垂直的品牌,一些传统体育品牌会跟上潮流,优化品牌。

近年来,安踏主品牌通过产品迭代,提升了时尚水平,希望摆脱性价比标签。

与此同时,根据不同的产品,尝试了各种典型的产品,将线下商店划分为试炼场级。(Arena)、殿堂级(Palace)、精锐级(Elite)、标准级(AES)还有基础级特色小店(AS)五个等级,然后覆盖不同的消费群体。

近日,SNEAKERVERSE(SV安踏作品集)专门设立了综合品牌集合店“非常安踏”和SNEAKERVERSE(SV安踏作品集)。

这一划分,短期内,会因新鲜而受到一定程度的青睐,但从长远来看,很难实现持续性。

归根结底,安踏主品牌走的是大众化路线,依靠庞大的基础消费者和性价比。

如果你有实力购买专用设备,你会比较选择,而专业的体育用品有更多的品牌可供选择。这在国际足联更明显。

过去,FILA的利润曾经占据了安踏体育的一半,同时保持了稳定且接近70%的超高利润率,被认为是安踏集团的“现金奶牛”。

只是近几年,FILA的增长势头逐渐放缓。2022年,FILA收入同比下降1.4%,毛利和经营利润同比下降7.2%和19.4%。

面临增长压力,FILA调整了发展方向,提出重点关注网球、高尔夫、跑步等“精英运动”。效果显著,2023年,FILA收入恢复增长,店铺扩张节奏加快。

但是,2024年上半年,FILA的增长率再次下降,2024年全年,增长率低于安踏主品牌,利润也有所下降。

这里的原因取决于FILA的发展理念调整。也可能有兄弟品牌DESCENTENTENTE、KOLON 近年来,SPORT业绩急剧上升带来的感官刺激。

曾任FILA大中华区CEO的姚伟雄(今年年初卸任)在36Kr的一次采访中表示:“面对中高端市场,FILA希望成为每一个精英运动细分赛道的领导者。这些都需要FILA的专业性、科技属性和商品实力的不断提升。”

由此可以看出,FILA希望在整个精英运动领域占据领先地位。

但这基本上是不可能的。因为这个领域的细分品类很多,很多品牌已经占据了领先地位,比如专注于中产女性的瑜伽品牌有lululemon。;Wilson(亚玛芬旗下)网球赛道、HEAD;Titleist在高尔夫赛道上、TaylorMade;前沿跑鞋品牌有On昂跑、HOKA等。

FILA想用一个品牌涵盖一切。为什么呢?只能说理想远大,但现实很实现。总会有一个品牌从难以想象的细分品类中冲出来。

在新品类刚出现的时候,除非FILA堵住了所有可能的通道,否则会在摇篮里扼杀威胁。

显然,FILA做不到这一点。在其他品牌已经占据了巨大的市场份额之后,FILA只是一个跟随者。这样只会分散精力,浪费FILA基本市场的资金,可能会降低原有的市场份额。

在这次财务报告会上,丁世忠回应了FILA管理层在年初的变化。“我们对FILA过去的管理很满意,但我们认为FILA正处于最关键的变革时期。未来,FILA的利润将超过300亿元,并获得合理的增长。”

也许这是FILA保持基本盘的一个信号。

杰克·韦尔奇在20世纪最伟大的首席执行官之一提出了“数一数二”的策略:通用电气的每个业务部门必须在其行业中占据第一或第二的市场份额,否则将被整顿、出售或关闭。

这种策略将更加集中,进一步放大原有的优势,使后来者难以撼动领导地位。

只是这样要求企业愿意把已经拿在手里的蛋糕分成一块,在新的机会出现的时候能做出准确的判断。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com