一线城市率先迎来房市“小阳春”

伴随着三月份传统营销旺季的到来,整体房市迎来了复苏的迹象。

CRIC数据显示,截至3月16日,新房成交额同比增长20%以上,一线城市率先回稳。

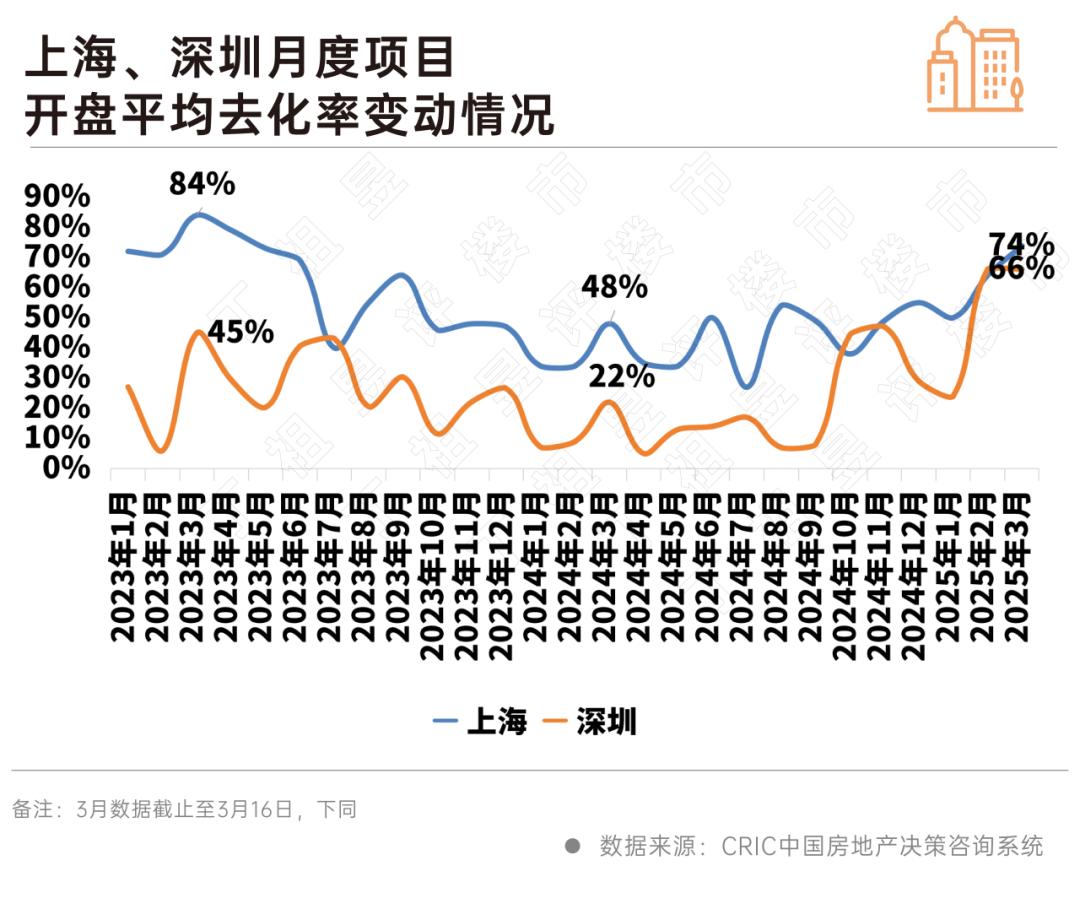

其中,上海、深圳、广州、天津、武汉等地都有“小阳春”的色彩,比如上海的“热点恒热”。3月上半月,新房开业率上升至74%,深圳也超过60%。

过去几年,广州、天津、武汉等地经历了市场的深度调整。随着购买力的逐步修复,春节后市场整体呈现出疲软的修复市场。

但目前“小阳春”发生在当地城市,多数城市买房观望情绪依然较强,短期内增长后劲略显不足。

01

三月半以上的新房同比增长超过20%

上海、深圳的开盘去化率保持高位

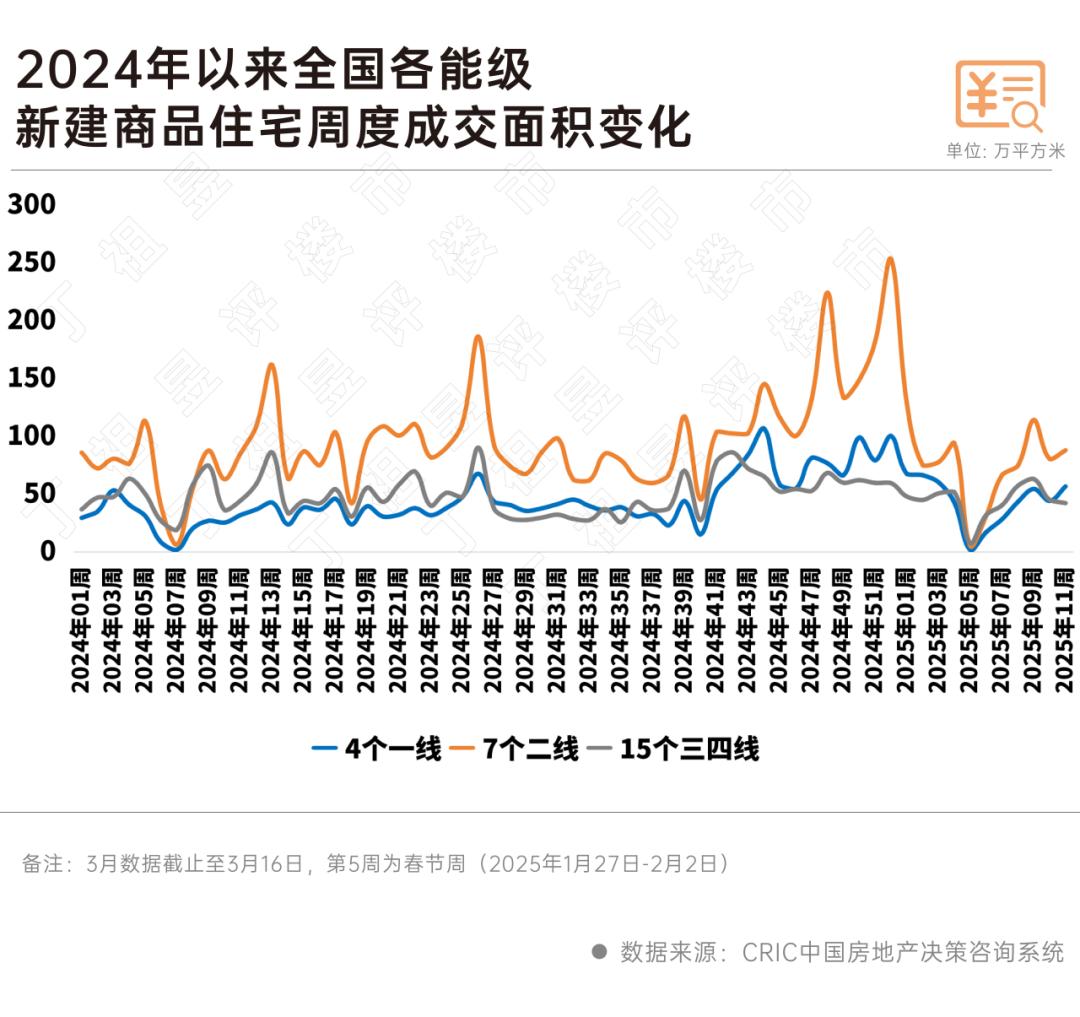

根据CRIC的统计数据,2025年第五周春节周以来,重点26城的整体交易开始逐周回升,至第11周(2025年3月).10-3.16)已经达到187.32万平方米,从下降到下降,增长28%,同比增长16%,但与去年下半年的平均水平相比,还有12%的差距。

根据累计数据,3月初新房成交量同比增长仍超过20%。

一线城市率先回稳,在去年第三季度末新政的刺激下,一线城市存量客户的隐性需求得到了刺激,整体交易规模仍处于阶段性高位。根据CRIC数据,第11周(3月10日-3月16日)的交易量与2024年下半年持平。

其中,最典型的例子是上海和深圳,短期内新房市场热度持续高位波动。

根据CRIC的统计,自去年930新政发布以来,上海、深圳项目开盘去化率开始逐步上升,截至2025年3月16日,沪深开盘去化率分别上升至74%和66%,明显优于2024年同期。

值得注意的是,深圳的开盘去化率已经达到了2023年至今的阶段性高点。事实上,这也与深圳目前的推盘策略密切相关,新房供应得到相对控制。从3月份开始,深圳只推了两套。

02

修复广州、天津、武汉止跌。

将项目转化率修复到去年同期水平

除上海和深圳热点恒热外,广州、天津、武汉等地的购买力逐步修复,市场开始出现止跌弱修复行情。

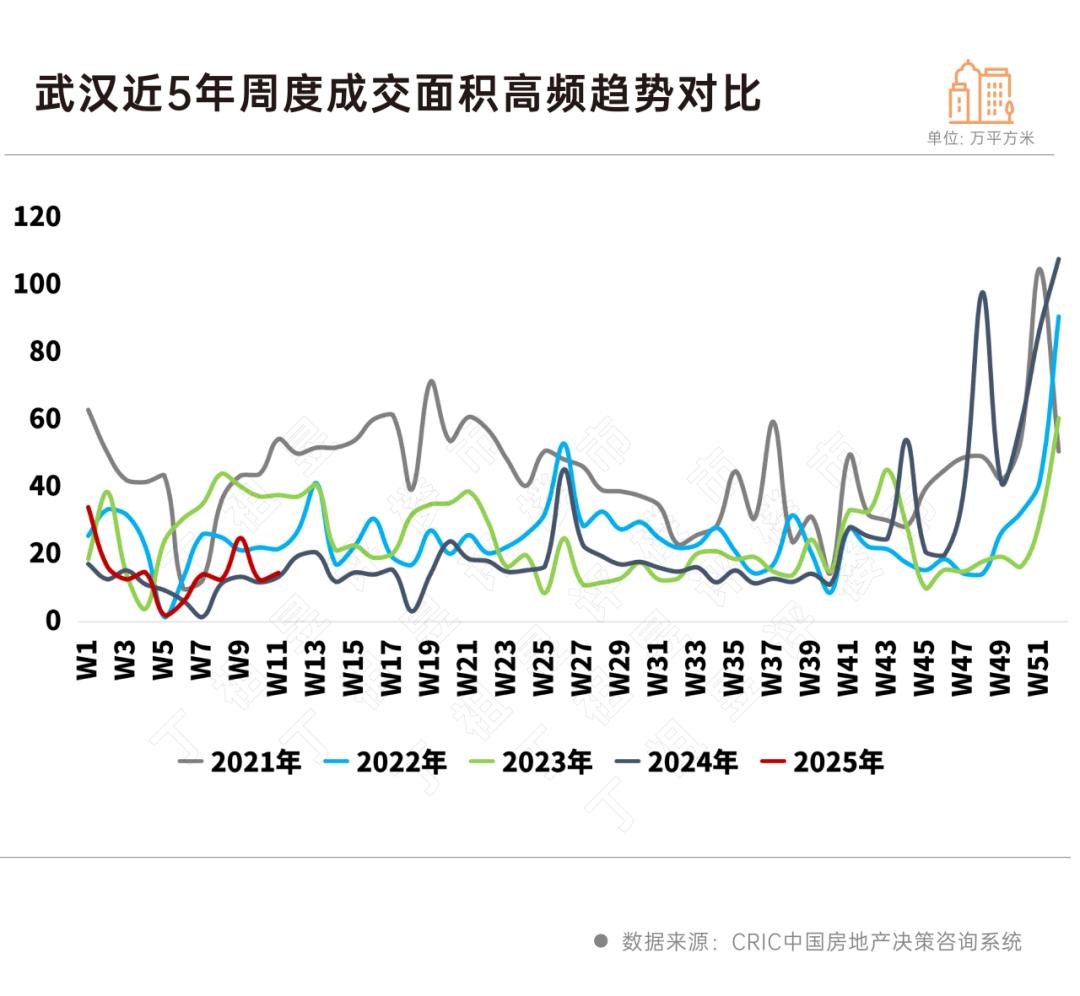

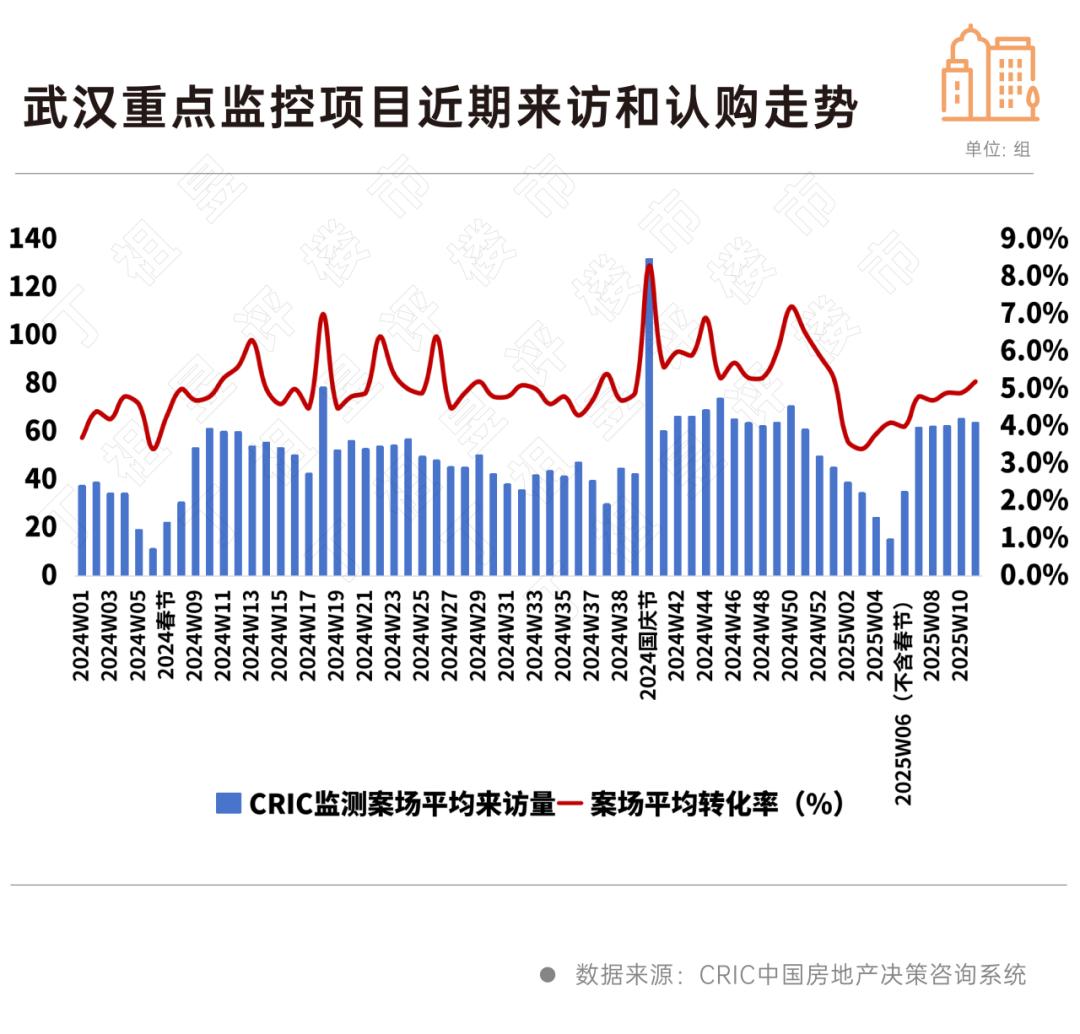

新房成交止跌回稳定信号显著应属武汉。,根据CRIC的统计,到2025年第11周(3月16日),累计网签数量同比增长34%。

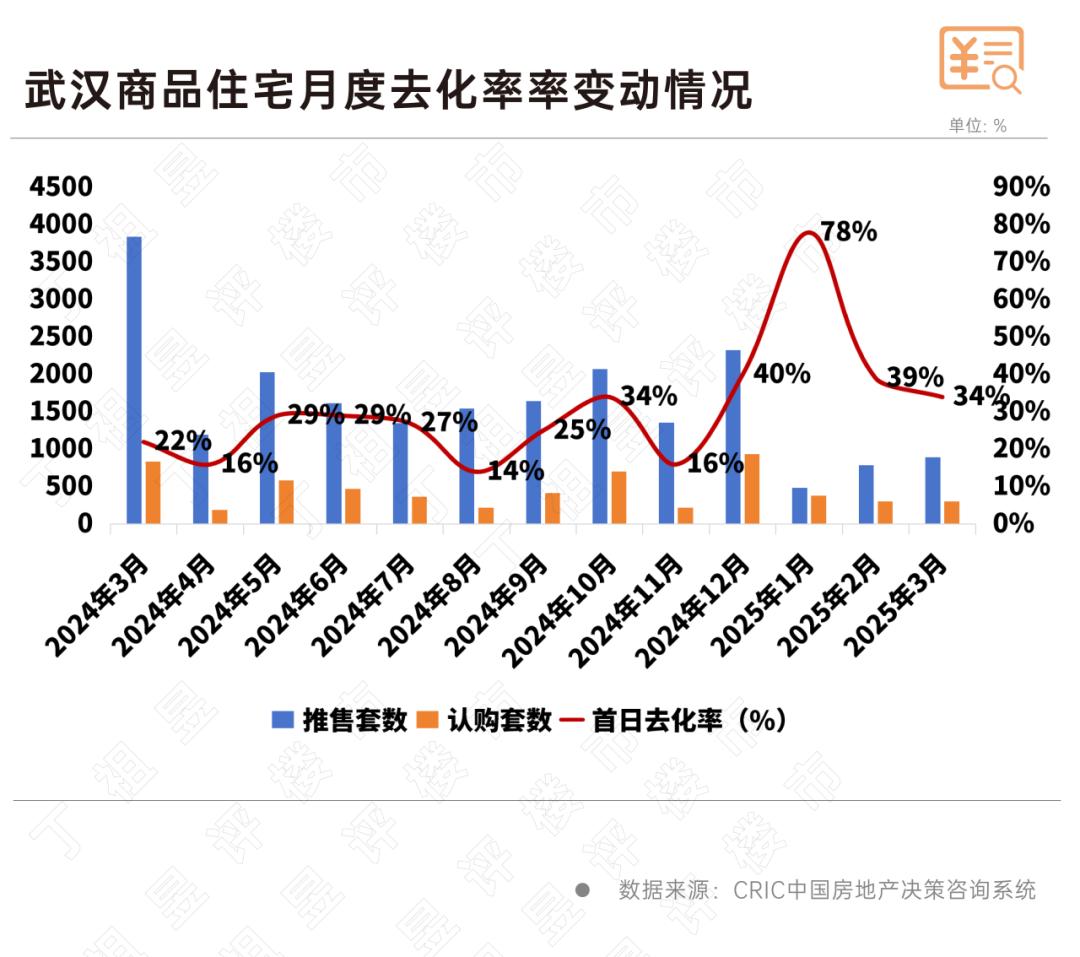

目前,在3-4成的相对高位,武汉项目的开盘去化率仍然很高。,从趋势来看,CRIC监测的数据显示,2024年武汉的去化率几乎都处于30%以内的低位。2025年以来,1月份由于推盘质量上升,去化率一度飙升至78%。虽然2-3月份略有回调,但仍有3-40%。

根据CRIC监测的重点项目,从前端指标项目的到访、认购等方面来看,武汉节后到访、认购节节攀升,特别是进入三月以来,近两周单盘周均访问量均超过60组。,认购量也达到了3.2套和3.3套,明显优于去年同期。顾客看房欲望有所回升,顾客转化率上升至5.2%。

03

郑州、南京的访问持续增加,认购转跌

增长后劲略显不足

但也有一些城市买房观望情绪依然强烈,短期内增长后劲略显不足。

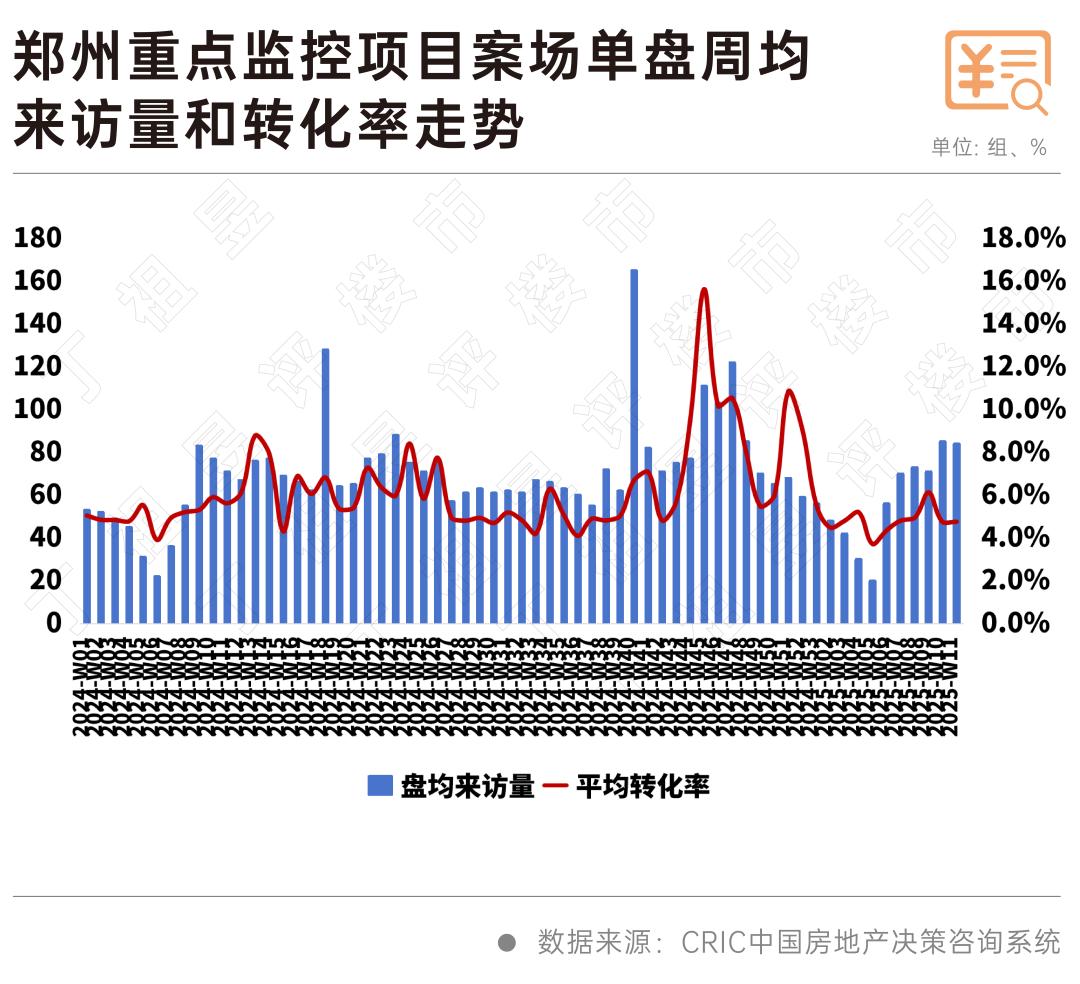

比如郑州,典型的例子,客户转化率下降。自3月份以来,重点监测的房地产项目访问量均跃升至84-85组,平均认购套数基本保持在4套左右,促使客户转化率降至5%以下。

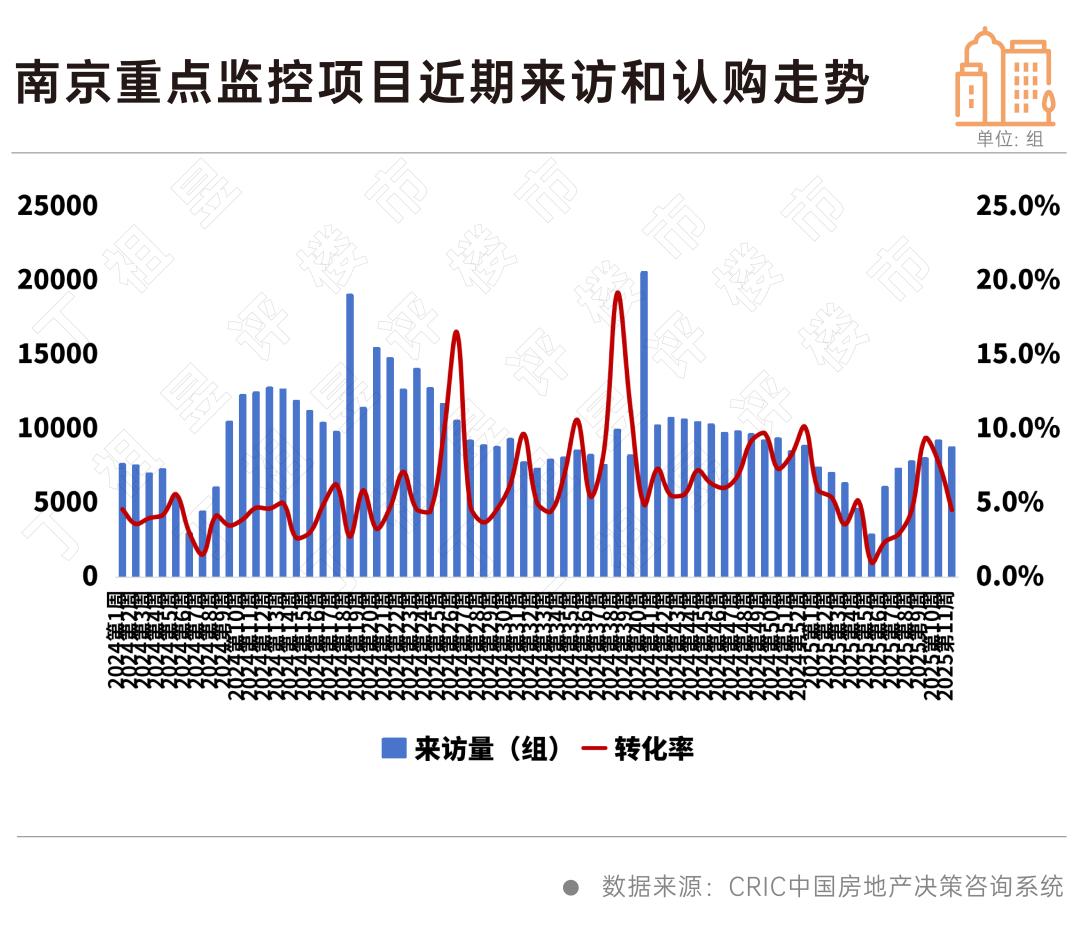

南京类似于郑州。

虽然短期内访问量处于较高水平,但客户转化率连续两周下降,市场增长动能略显不足。

根据CRIC监测数据,2025年第10周至第11周,南京新房每周的平均访问量基本都在9000组左右,而从认购量来看,则呈现出节节回落的市场,第11周的认购量环比下降44%,整体市场热度稳步下降。

传统营销旺季叠加“两会”定调,预计市场热度回升趋势不变,但持续增长仍需依靠政策支持。

04 结语

当前新房市场局部小阳春,一线城市上海、深圳热点恒热,二季度可能继续停止下跌企稳。

二线城市和三四线城市的小阳春颜色相对一般。由于购买力较弱,市场热度仍需要一线城市传递。更多以局部复苏为主导的核心二线城市,如天津、武汉等基本面较好的城市,经过前期的深度调整,预计将迎来一波复苏市场,成交量有望稳步回升。

本文来自微信公众号“丁祖昱评房市”,作者:克而瑞研究中心,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com