保险行业价值增长基础无虞

随着 2025 2008年“开好局”的启动,以分红保险为主的产品策略,可以有效降低保险行业的负债成本,通过理财锁定的保费预录,可以巩固增长基本板块。同时,渠道端的“报行合一”和产品端预定利率的下调有望提高新产品的价值率,保险行业的价值增长基础不用太担心。

近日,国家金融监督管理总局发布保险业 2024 第三季度营运资金及相关数据,通过梳理 2023 自2008年第三季度以来,人身保险公司、财产保险公司和行业整体单季度营运资金余额增量占当季保费收入的比例,进而分析保费收入的节奏和资金配置规模之间的转化率,可以解读保险公司理财规划节奏受保费收入影响的情况。

资本市场反弹致险投资收益回暖

2024 2008年第三季度,保险业投资收益率同比大幅上升。前三季度,长期债券利率呈下降趋势,保险公司持有的债券资本利润以公允价值计量大幅上升。部分保险公司同时增加债券交易,综合投资收益率保持较高水平。

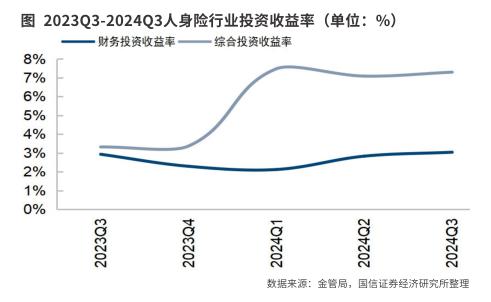

截至 2024 2008年第三季度末,人身保险企业、财险公司、保险业整体实现综合投资收益率。 7.3%、5.47%、7.16%,分别同比增长 3.98 %、2.26 %、3.88 %。另外,第三季度末以股票为代表的股权资产公允价值大幅提升,推动保险业投资收益水平同比提升。第三季度,除财险公司财务投资收益率同比和环比明显下降外,财险综合投资收益率、个人保险和行业投资收益水平均有所提高。

从市场表现来看,第三季度末,保险行业迎来了股债“一体两翼”市场,推动了保险公司资产重估。2024年 沪深年前三季度 300 指数涨幅为 红利指数涨幅为17.1%。 15.85%。截至 9 月末,10 年限及 30 与年初相比,年期国债收益率各自下降。 0.41 %、0.49 %。

根据各种财务规划,保险业不断增加包括债券、股票、基金在内的资产配置比例,积极把握市场反弹机会,不断增加标准化资产投资总额。

在人身保险方面,在“资产短缺”的背景下,人身保险行业不断增加以长期债务等资产为代表的配置规模,从而延长资产长期,提高资产负债管理水平。截至 2024 2008年第三季度末,债券、股票、证券基金和银行存款规模分别同比增长 29.3%、16.2%、13.8%、11%。长期股权投资规模同比减少 0.7%,其他类投资同比增长 7.1%。

在财产保险方面,第三季度行业继续增加股权资产配置比例,掌握金融市场投资收益。截至第三季度末,财产保险公司证券基金和股市投资规模分别同比增长 16.9%、13.3%;债券和银行存款规模同比分别增加 9.2%、3.4%;其它投资总额同比减少 2.3%。

从历史趋势来看,受负债方“开好局”大规模增量资金入账因素的影响,保险资金每年第四季度和第一季度需求较高;其中,第四季度末,保险公司可能会利用杠杆提前配备包括长期债务在内的资产,在调整偿付能力充足率的同时掌握市场配置时间段,因此相应时间点的资金转化率相对较高。

以 2023 年四季度及 2024 每年第一季度的数据为例,保险业的整体资金转化率为 73% 和 83%。相比之下,由于第二季度和第三季度营销团队调整、保费增速放缓等因素,保险公司资产配置需求明显下降,资金转化率一般略低于第四季度和第一季度。2023 年三季度及 2024 第二季度资金转化率分别为 36% 和 67%。

此外,保险公司自身资产到期节奏、财务规划策略、市场趋势等因素仍会对保险业的财务规划节奏产生一定的影响。因此,上述分析对了解保险费收入和财务规划时间有一定的参考意义。

2024 2008年第三季度,资本市场大幅反弹,以股票为代表的股权资产公允价值大幅提升,推动上市保险公司投资收益率同比提升。保险公司不断优化资产配置结构,增加长期债务,以公允价值计量,并将其变化计入综合收益。(FVOCI)等待资产配置,并及时在权益市场加仓,抓住市场投资机会,第三季度投资收益大幅回升。

从历史趋势来看,受负债方“开好局”大规模增量资金入账因素的影响,保险资金每年第四季度和第一季度需求较高。第二季度和第三季度受营销团队调整、保费增速放缓等因素影响,保险公司资产配置需求明显下降,资金转化率一般略低于第四季度和第一季度。

此外,保险公司自身资产,尤其是存款、非标准资产到期节奏、财务规划策略、市场趋势等因素,仍会对保险行业的财务规划节奏产生一定的影响。基于此,长期债券和高分红股票的配置机会总体持续乐观态度。

提高风险资产端的质量,帮助资本市场发展

11 月 29 日,国家金融监督管理总局发布《保险资产风险分类暂行办法》(以下简称《办法》),第一次发布《保险资产风险五级分类指引》。 2014 年,2024 年 8 月 2 日前,国家金融监督管理总局发布了《保险资产风险分类办法(征求意见稿)》,并于同年发布。 11 每月正式发布《保险资产风险分类暂行办法》。

与之前的风险分类相比,修订后的《办法》扩大了资产风险分类的覆盖范围。对于固定收益类资产,尽量采用与银行业一致的标准,减少不必要的控制差异;但大大修订了股份类和房地产资产的分类方法和分类规则,可以更好地反映两类资产价格波动的特点。并对股份类和房地产类资产实行三分类法,即正常类、风险类、损失类,对金融产品风险分类提出了透过要求。

国家金融监管总局发布的《保险资产风险分类暂行办法》修订了前期发布的《保险资产风险五级分类指引》,突出了保险资金的使用和控制,有望巩固保险长期资金优势。

从具体内容来看,《办法》扩大了资产分类的覆盖面。除特殊情况外,《办法》将所有投资资产纳入分类范围,完善了固定收益资产的分类标准。本息逾期天数等相关指标与商业银行一致;完善权益类资产和房地产类资产的分类标准,从过去的五个分类调整为正常类、次级类和损失类三个分类。明确定性和定量标准;完善组织实施管理,压实内外审计责任。

由此可见,《办法》的修订是控制和引导保险公司加强全面风险管理的重要举措。保险资本具有长期资本特征,有望进一步提高保险资产的质量,帮助资本市场发展。

实际上,《办法》就是这样。 2014 年迈政策及 2024 年 8 在月度咨询意见的基础上进行的最新修订:一是将所有投资资产纳入分类范围,体现监管的整体性和有效性;二是完善固定收益资产的分类标准,使其与商业银行保持一致;第三,完善权益资产和房地产资产的风险分类依据。从过去的五个分类调整为正常类、次级类、损失类三个分类;第四,完善组织实施管理 理论,明确董监高等各方职责。新的管控规定的颁布将进一步落实保险公司的全面风险管理,提高资产质量和资产负债匹配的有效性,减少市场对保险公司投资端利差损风险的焦虑,促进行业高质量发展。

另外,随之而来 2025 2008年“开好局”的启动,以分红保险为主的产品策略,可以有效降低保险行业的负债成本,通过理财锁定的保费预录,可以巩固基本增长盘。同时,渠道端的“报行合一”和产品端预定利率的下调有望提高新产品的价值率,乐观看待价值增长的基础。同时,需要注意的是,2024 2008年第二、第三季度的集中冲量可能会带来一定的客户需求提前释放,提前释放。 2024 每年的规模增长还需要进一步观察。

总的来说,在新保险“国家十条”的框架下,以强监管、防范风险为重点,以政策支持、提升保险产品设计、提升渠道价值、未来具有竞争优势的大型综合保险企业,具有高质量发展的经营基础。

(作者为资深投资者)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com