祥生控股四年孤独退市。

祥生控股集团作为一家销售1000亿元的上市房地产企业,于10月25日收到香港交易所宣布取消上市地位的通知,并于11月11日取消上市地位。回顾2020年11月18日在联交所正式开始交易,到目前为止,它已经经历了从辉煌到孤独的四年戏剧性转变。

关于退市的原因,和之前佳源国际、大发地产、大唐地产一样,财务报表无法按时发布。自2023年4月3日停牌以来,已有18个多月。因此,根据《上市规则》第6.01A(1)条,联交所取消了其上市地位。

根据观点指数,国内公司的退市情况可以分为自愿退市和非自愿退市两种,传统观念认为违反上市规则导致的退市行为属于非自愿退市。然而,在企业实践中,这两种退市的分类仍然可能被称为粗糙。因为企业的决策行为通常是基于利润最大化的原则,当面临“生存”的局面时,退市也是“断臂”的必然结果。

市场瞬息

祥生控股集团上市时的财务表现还算不错。

根据财务报告,祥生控股在2020年面临的银行和其他贷款、优先票据和企业债券总额达到461.77亿元,但短期债务被现金和银行盈余覆盖后,仍有21.10亿元的剩余,企业流动性压力较小。

此外,与上市前相比,公司内部银行和现金盈余增长249.1%,合同销售、收益和溢价也呈上升趋势。与此同时,净资产负债率从361%降至136%。此外,市场上商品房的销售数据仍在上升,理论上公司资金回流不成问题,未来似乎是一条平坦的道路。

与此同时,从观点指数销售报告中可以看出,祥生地产在2020年和2021年的利益销售额保持在800多亿元,如果按照这一趋势获得资金回流,就不会有一定的偿债压力。

然而,与预期相反,祥生控股集团的账户和大多数房地产企业一样,开始面临流动性危机,因为房地产市场的供需关系发生了很大变化,叠加了疫情挑战、信贷环境等诸多因素。

观点指数整理了祥生控股四年的财务报告数据,发现随着外部商业环境的变化,房市长牛叠加时仍然存在高杠杆的运营模式,使得祥生控股集团四年内的流动性每况愈下。

高杠杆不是房地产企业的错。过去,房地产行业重视资产管理,使其以更高的杠杆进行设计和投资。事实上,自2020年8月中国人民银行、住房和城乡建设部提出“三条红线”以来,2021年实施后,许多房地产企业的高杠杆净资产债务比率触及了这条红线。

虽然祥生控股上市后净负债率下降到136%,但压力仍然很大,这意味着股东的每一份权益都将承担1.36份债务,远远超过其承受能力。

从短期债务来看,截至2021年上半年,祥生控股的现金和银行盈余仍可覆盖短期债务。随着这一数据在2021年底的大幅下降,其流动性问题开始迅速突出。从2021年年报中可以看出,关于现金和银行盈余的变化,观点指数主要是由于现金、现金等价物、物业预购所得现金和定期存款的减少造成的。

从总贷款情况来看,祥生控股面临的银行、其他贷款、优先票据和企业债券总额虽然从2020年的461.77亿减少到2022年的285.84亿,但债务压力仍然很大。截至2022年底。祥生控股仍面临183.14亿短期债务和102.6亿两至五年期债务。

事实上,高额债务只是祥生控股集团流动性危机的必要条件,市场环境是其流动性紧张的另一个关键因素。在祥生控股的财务报告中,毛利大幅下降是主要表现。

从利润水平来看,2022年是祥生控股业绩亏损的分水岭。数据显示,祥生控股毛利在三年内大幅下降。扣除其他必要费用后,从税前溢利转为亏损。这也是它公开发布的最后一份报告。

事实上,入不敷出不仅意味着祥生控股需要通过储备支付损失和部分到期债务,而且截至2022年底的36.69亿储备也不足以偿还后续持续的债务,偿还债务或化债务是不可避免的。

综上所述,观点指数认为,祥生控股集团面临的债务压力并非偶然,这是由房地产企业固有的重资产运营模式和依赖市场环境决定的。当市场环境好转时,高杠杆运营模式会被更好的盈利能力淡化,当市场环境急转直下时,问题会很快出现。

自救乏力

面对巨大的债务压力,祥生控股集团也从股权交易、海外债务发行等方面获得了一定的现金流。然而,由于许多事件的影响,公司的债务化行为仍然缺乏技巧。

据观点指数统计,祥生控股集团自2021年以来,为了减少海外债务,陆续开展了一系列化债务行动。包括:以新还旧的方式发行两个年利率分别为10.5%和12%的2亿美元优先票据,赎回3亿美元中2.82%的优先票据成本,延长过去的债务。

观点指数注意到,在祥生控股的债务困境中,海外债务规模有限。与年报公布的加权平均债务成本相比,海外债务利率严重影响了其资金成本,海外债务普遍设置的交叉违约条款也为公司的现金流加油。

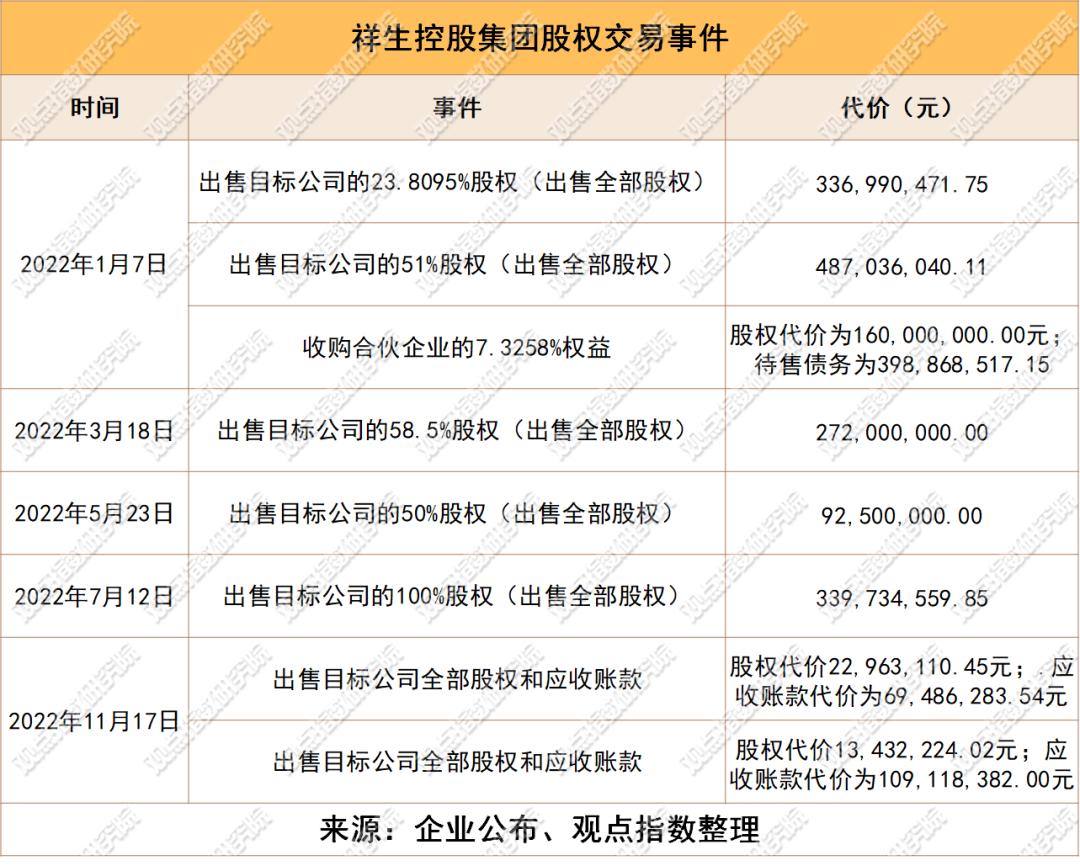

另外,在运营能力的支撑下,祥生控股进行了大量的股权交易,以补充运营资本,通过获得即时现金流入来缓解周转资金的压力。

上述股权交易的成本主要集中在几亿的量级交易上,对涉及数百亿的债务收效甚微。

同时,观点指数注意到,在祥生控股多次出售股份的事件中,前几次出售可以获得溢价,也可以与收购价持平,而在未来的出售事件中,也可以通过亏损出售获得现金流。例如,2022年7月的交易属于销售已完成的亏损项目,甚至应收贷款也在2022年底最后一笔公布的股权交易中以折扣的价格出售。

由此可见,祥生控股迫切需要运营资本和偿债压力,这也是市场环境叠加高杠杆运营下的必然趋势。

在多种因素的加持下,祥生控股集团的海外债务相继违约,企业也在2023年初宣布重整债务,但后续情况尚未披露。值得注意的是,申万宏源战略投资(香港)有限公司曾向法院要求清算祥生控股未偿还约5000万美元的财务责任,但最终因证据不足、原告资质等问题被驳回,祥生控股集团获得了偿还债务的喘息时间。

除上述问题外,祥生控股还面临着集团更换教练、中坚人员变动、财务人员不足等问题,这也是其最终被迫退出市场的直接原因。据公司介绍,随着多个部门(包括财务部门和运营管理部门)的重点团队成员最近辞职,人力不足,企业及其核数师难以顺利进行后续审计,推迟了2022年财务报告的发布。

经过多次推迟,2022年的年报已于2024年4月30日顺利发布,但是账户上的财务状况让很多投资者明白,2023年甚至未来的现金流压力只会更大,照顾到上述数百亿的债务压力。

最后,祥生控股无法向投资者提交2023年年报的公司答卷。目前,股票因财务报告延期而停牌后,投资者的后续损失没有得到更多说明。对于企业来说,目前的债务压力、后续可能的清算请求和未来的企业转型仍然需要更多的时间来规划。

回顾祥生控股的匆忙上市历程,本文倾向于认为其退市是非自愿退市的必然选择。退市后,祥生控股仍面临需要足够的时间来改善经营状况。通过改变时间空间,面临债务重组、人力规划、企业发展战略等调整的考验。

本文来源于“观点网”,作者:常文恺,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com