“非洲第一”的声音越来越像小米了?

近几年,在国内市场容量增长放缓的背景下,中国消费品牌纷纷出海寻找增长机会。

从家用电器领域的海尔、美的,到新能源汽车领域的比亚迪,再到Temu、SHEIN等电商平台,纷纷在不同领域的高地上插上中国品牌的旗帜。

但是在广阔的非洲大陆,智能手机行业绝对领先的不是“华米OV”,而是一家来自深圳的企业——传音。

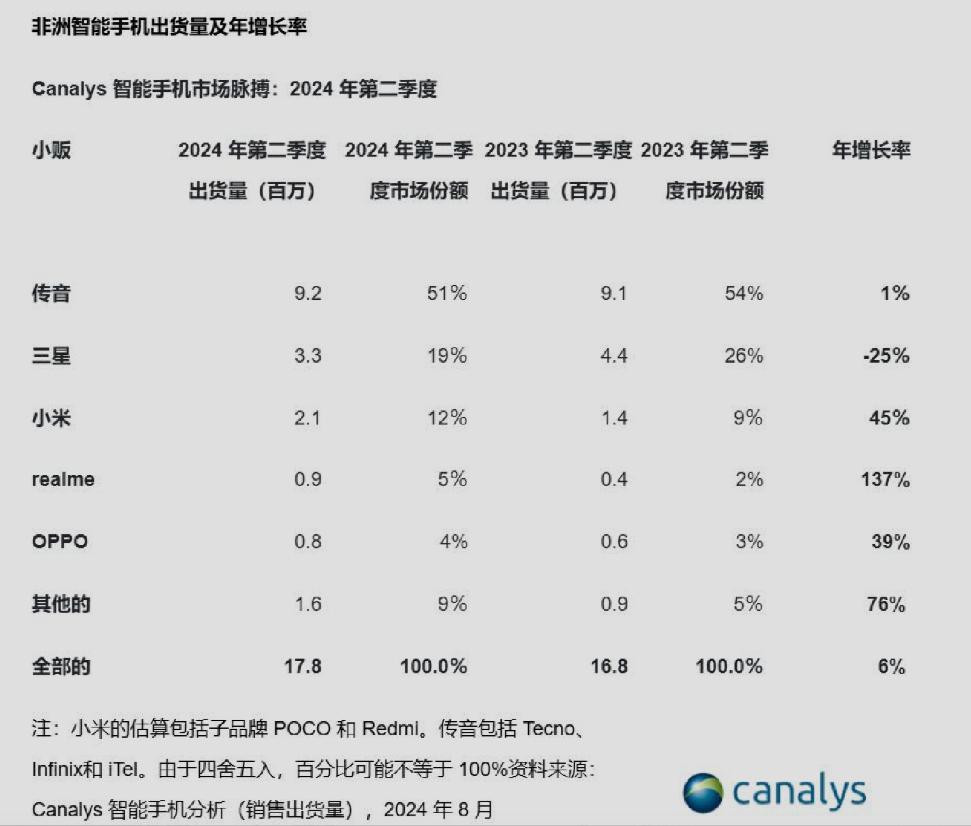

2023年,传音挤出OPPO位列全球智能手机出货量TOP5,其中传音和苹果是实现增长的唯一品牌,同比增长30.8%和3.7%。

传音收入、净利润同比增长33.9%和121.55%,均创历史新高。

但是今年第三季度,传音业绩严重振动,单季度收入同比下降7.22%,净利润同比下降41.02%。

第二季度,非洲市场传音的出货量仅同比增长1%。另一方面,小米和realme同比增长45%和137%。

有一段时间,外界频繁质疑传音“业绩暴跌”、卖不出去”。

但客观来说,“非洲第一”远没有外界描述的那么“脆弱”。小米和realme吃掉的市场份额很可能来自三星,三星出货量大幅下降25%。

自2006年以来,进入非洲市场的声音仍然具有绝对的先发优势。长期来看,常年市场份额超过50%。非洲人每次买两部手机,其中一部就是声音。

要知道,上个世纪末诺基亚在中国市场最具统治力的时候,市场份额也只有30%。

声音传递的隐患在于,随着体量的扩大,其在非洲以外的南亚等其他市场的收入已经超过60%。

然而,就像声音在非洲市场一样,小米、三星等品牌已经建立了足够大的先发优势。有一段时间,声音很难进入竞争品牌的本营,每个家庭都不得不陷入不可分割的“价格战”。

今年前三季度,印度、孟加拉国等市场的传音出货量同比大幅下降。

在这种背景下,传音逐渐使力于配件、家用电器等多元化业务,“非洲第一”的生活越来越像小米。

怎样炼成“非洲第一”?

历数头部品牌出海的主要目的地,一般集中在东南亚、欧美和中东地区,但很少涉足广阔而狂野的非洲大陆。

原因是,虽然非洲拥有世界第二大面积和第二大人口,但其整体社会经济发展明显低于其他地理部门。在非洲,大约有五分之四的人生活在撒哈拉以南。由于基础设施差,停电次数多,对消费电子产品自然不友好。

据世界银行2022年全球通电率数据显示, 在南部地区,撒哈拉的通电率为51.43%,远低于全球91.35%的平均通电率。

可以就在这个基本用电难以保证的贫瘠之地,却硬是长出了传音这个巨头。

2006年,传音创始人竺兆江离开波导电子后,将目光投向了当时尚未开发的非洲蓝海市场。当时非洲市场上的山寨机和华强北生产的白色品牌商品猖獗。每卖出一台正品诺基亚,市场几乎同时卖出两台假诺基亚。

就像红米手机对中国山寨机的“降维攻击”一样,传音攻击山寨机的方式也是产品配置“增加量不涨价”,同步渠道下沉占领市场。

由于非洲很多地区电力供应不稳定,经常断电,传音推出了超大容量电池的超长待机手机;非洲人喜欢用多张手机卡换优惠套餐,传音推出了双卡双待、三卡三待甚至四卡四待的手机;甚至根据非洲人肤色深沉的特点,传音优化了美容技术,处理了光鲜暗沉条件下的拍照问题。

此外,配置这些特性的传音传音价格仅为所有品牌平均售价的一半左右。

通道上,初来乍到的传音入乡随俗,在非洲大街小巷刷上传音的浅蓝色广告打响品牌。

竺兆江曾经说过:“从内罗毕(肯尼亚首都)的机场路面到坎帕拉(乌干达首都)的贫民区,只要有墙,传音的墙面广告是必不可少的”。

与此同时,传音通过销售返利、赠送礼品等方式,逐一占领了非洲市场的零散细碎,但也是最重要的零售渠道——夫妻店。

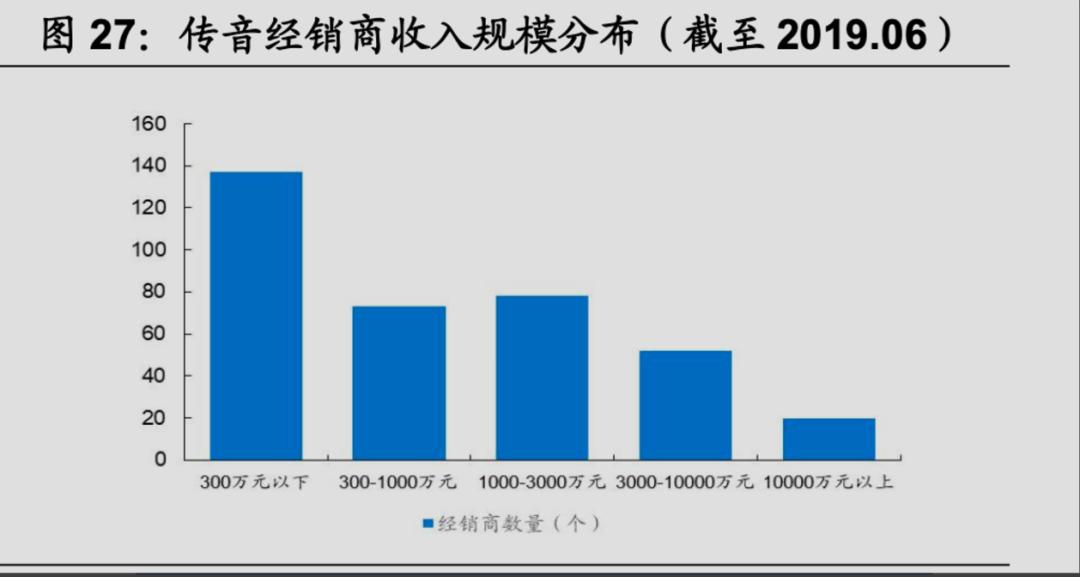

这种情况也可以从传音分散的小经销商分布中窥见。

根据国海证券研究报告的数据,截至上半年底,已有2000多家经销商发出声音,而且大部分都是小规模经销商,规模在300万以下。

又是依靠这些小经销商的传音,才能覆盖非洲广阔的下沉市场。

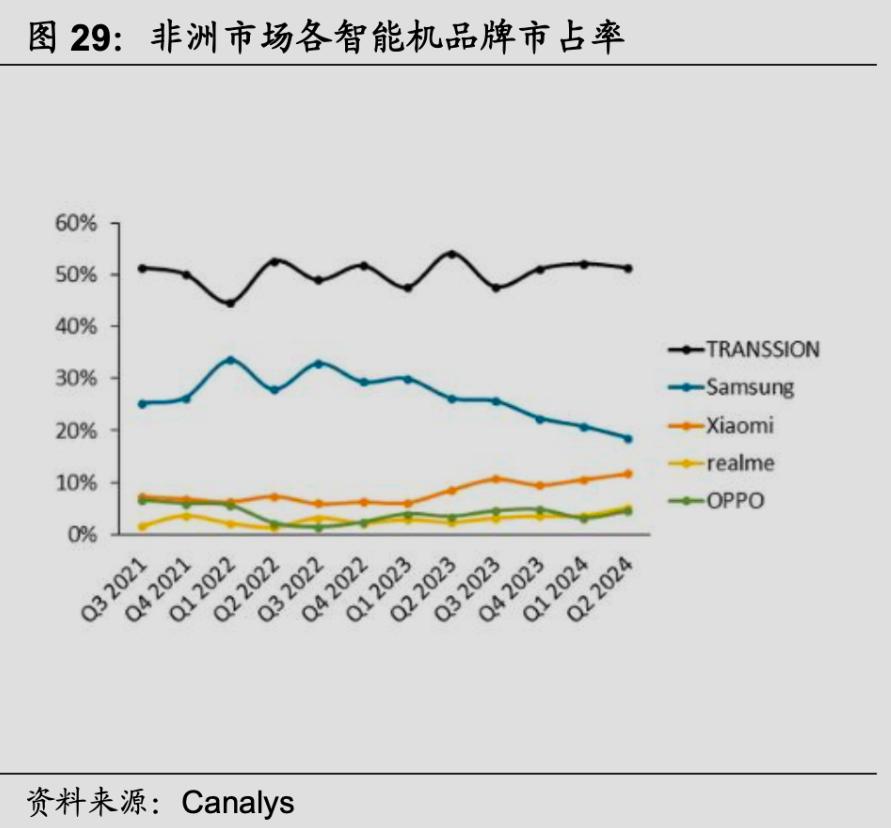

因此,走“农村包围城市”路线的传音造就了非洲手机行业的领头羊,市场份额常年保持第一。根据Canalys的数据, 声音在非洲的市场份额长期排名第一。在尼日利亚、肯尼亚、坦桑尼亚、埃塞俄比亚等国家,声音的市场份额在50%左右,断层领先同类产品。

然而,今年第二季度传音的出货量很少下降,这引起了外界对非洲市场潜力趋于饱和的焦虑。

增长的压力悄然而至,“非洲第一”的传音也迫切需要创造第二条增长曲线。

创建第二增长曲线

2018年,全球智能手机出货量近十年来首次同比下降。去年,全球智能手机出货量再次创下新低,行业进入存量和缩量竞争时代。

在传音大本营非洲市场,整体出货量也在下降。根据Canalys的数据,从2021年第三季度到2022年第二季度,非洲智能手机同比大幅下降,连续六个季度同比增长为负。虽然目前出货量已经恢复增长,但单季度出货量还没有恢复到2021年的水平。

对于这一点,传音有两种应对方式。

另一方面,传音和大多数手机厂商一样,试图通过降价来增加业绩增量,使其品牌化。

现在,传音旗下有TECNO、三大手机品牌Infinix和Itel,其中TECNO和Infinix面向中高端消费者,itel专注于性价比。

这三个品牌的传音几乎涵盖了所有价格的消费者,包括500元左右的入门级车型,以及8400元的高端车型。

另外一方面,传音不满足于仅靠手机赚钱,正在积极多样化扩大品类,活出小米的样子。

早在上市前,传音就开始布局“第二增长曲线”,试图构建“手机” 移动网络服务 商业生态闭环,家用电器,数码配件。

借助现有的下沉渠道优势,传音先后打造了数字配件品牌oraimo和家电品牌Syinix。然而,在传音使力这两个类别之前,小米已经打造了配件品牌“紫米”和家电品牌“米家”。如今,米家甚至成为老牌家电巨头美的和格力的“心腹大病”。

此外,随着时代的推移,非洲客户缺电的痛点已经大大进入储能市场。对于C端客户来说,传音itel品牌的移动储能商品 Solar Generator 600,不仅可以给手机充电,还可以给电风扇、电视等大多数家用电器供电;

为B端用户提供另一个储能品牌DYQUE。适用于太阳能, EV 给家庭和小企业充电,离网系统等。

在移动互联网业务领域,基于Android系统开发了自己的OS,孵化并推出了多种移动应用。其非洲版网易云Boomplay每月活跃用户超过6800万,甚至超过Spotify和Apple。 Music;Vskit非洲版抖音甚至可以和TikTok分庭抗礼。

声音和小米都喜欢的商业形式

在整理传音多元化业务布局与小米的相似之处时,笔者发现两者都与酒店业态合作过,小米甚至花钱入股,布局深入。

早在2019年,针对非洲连锁酒店业态的缺失,传音就与尚美数字智能酒店集团(以下简称“尚美数字智能”)合作,进入尼日利亚、埃塞俄比亚等国,提供“尚客优”国际版。iVY Hotel”。

然而,2021年,小米对尚美数字智能进行了战略投资。小米相关人士曾公开表示,“对尚美未来的市场拓展和与小米的强大战略合作非常乐观,让小米智能客房渗透到下沉市场”。

不难理解,传音和小米都选择与尚美数智酒店集团合作。毕竟酒店是家电等物联网设备的重要体验场景,可以“种草”潜在客户。

随着多元化规划的不断推进,传音的发展路径越来越类似于小米的生态方式,业务地图也逐渐扩大。从手机到储能、家电、数码配件,再到本土化的互联网服务,传音试图通过“硬件” 闭环建设,探索手机以外的第二增长曲线。

但目前,从传音手机以外的业务收入占比从未超过10%的现状来看,多元化业务还没有成为增长的主要动力。在日益激烈的竞争中,如何找到新的突破口仍然面临着巨大的挑战。

本文来自微信微信官方账号“新氪度”,作者:新氪度°,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com