给万泰生物留下的时间不多了。 | 龙虎榜

出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

九价HPV疫苗即将上市,短期内公司业绩将提升;

万泰的长期增长逻辑并不清楚。

万泰生物三季报,国内领先的HPV疫苗企业,再次爆发。

财务报告显示,前三季度万泰生物营业收入达到19.48亿元,同比下降60.79%;回归母亲净利润2.67亿元,同比下降85.25%。投资者似乎对这份第三季度报告并不感到惊讶。财务报告披露第二天(即10月25日),万泰生物股票小幅低开,全天保持小幅波动,盘中一度接近翻红。

似乎投资者对万泰短期业绩下滑并不担心,投资者的目光已锁定在九价HPV疫苗上市后的良好前景。

九价HPV疫苗即将上市,短期内公司业绩将提升。

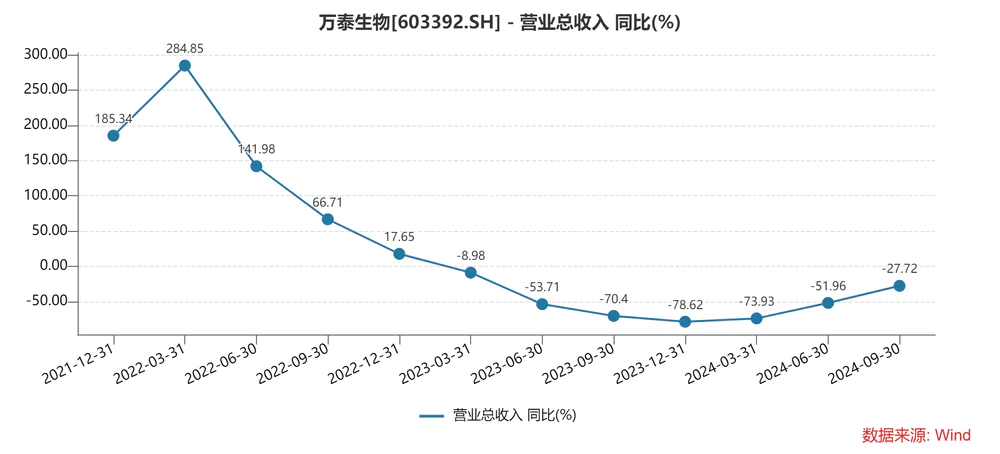

现在万泰生物正经历着自2023年以来第二年的业务下滑。继2023年公司收入减半之后,2024年的下滑趋势还在继续。

万泰生物收入及增长率(资料来源:wind)

万泰生物收入下降的主要原因是九价HPV疫苗对二价疫苗的替代作用和二价疫苗的急剧降价。

目前,中国正在销售的五种HPV疫苗包括GSK二价HPV疫苗。(CERVARIX)、默沙东四价HPV疫苗(佳达修)、九价HPV疫苗(佳达修9)、万泰生物二价HPV疫苗(馨可宁)、二价HPV疫苗(沃泽惠)在上海泽润(沃森生物的子公司)。2023年以后,随着沃泽惠在泽润的二价HPV疫苗开始大量供应市场,原本难以找到的HPV疫苗开始不再紧张。销售方情况显示,在全国各地的疫苗接种中心,HPV疫苗供应充足,用户可随时随地服用,非常方便。

供需扭转后,消费者需求开始发生变化,更多的人开始追求九价苗,保护效果更好。与二价、四价等低价苗相比,九价苗保护效果更好,市场定位优质优价。

在需求不足的情况下,高价苗开始占领低价苗市场。目前,国内人乳头瘤病毒疫苗市场已经形成了一种分层竞争的状态,即高价人乳头瘤病毒疫苗仍处于蓝海状态,而低价市场是红海市场,竞争激烈。

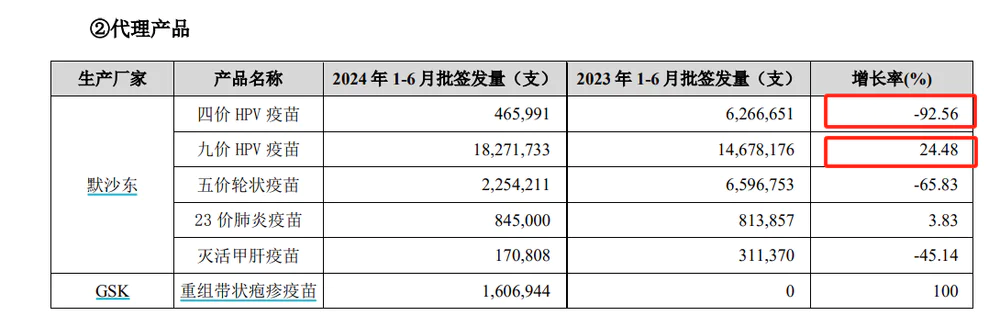

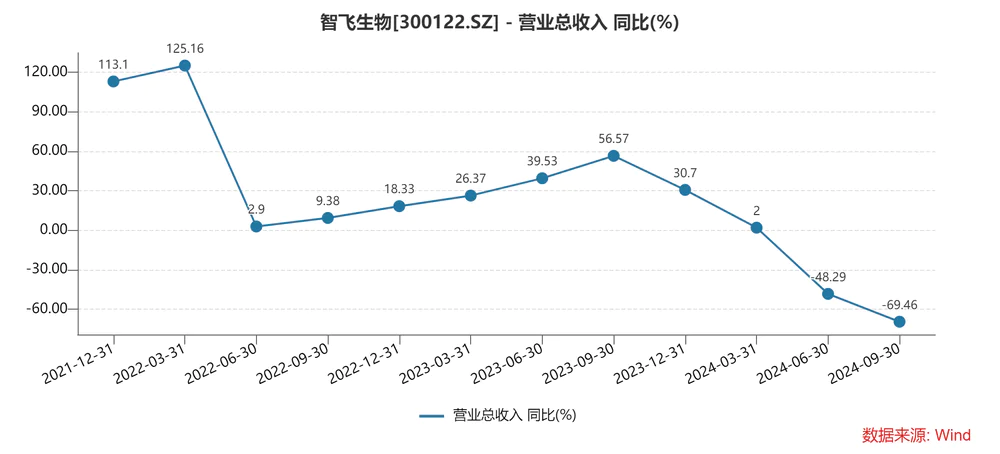

在另一家HPV疫苗企业智飞生物中,这种分层竞争的状态更为明显。作为默沙东HPV疫苗的独家代理商,智飞生物的销售状况也深刻体现了行业的这一趋势。上半年,智飞代理的九价苗在四价苗批发量下降90%以上的情况下,仍然实现了24.48%的增长。

(资料来源:2024年智飞生物中报)

当二价苗销量受到挤压时,其产品价格也大幅下降。

随着沃森的人乳头瘤病毒疫苗上市,二价疫苗市场陷入了一个又一个降价竞争。前不久,在山东省疾控中心的采购中,沃森生物二价人乳头瘤病毒疫苗价格降至27.5元/支,再次创造了国内二价人乳头瘤病毒疫苗价格的新低。一针人乳头瘤病毒疫苗的价格已经降到了一杯奶茶的价格。过去,万泰的二价疫苗要卖300多元,但现在价格只有十分之一。

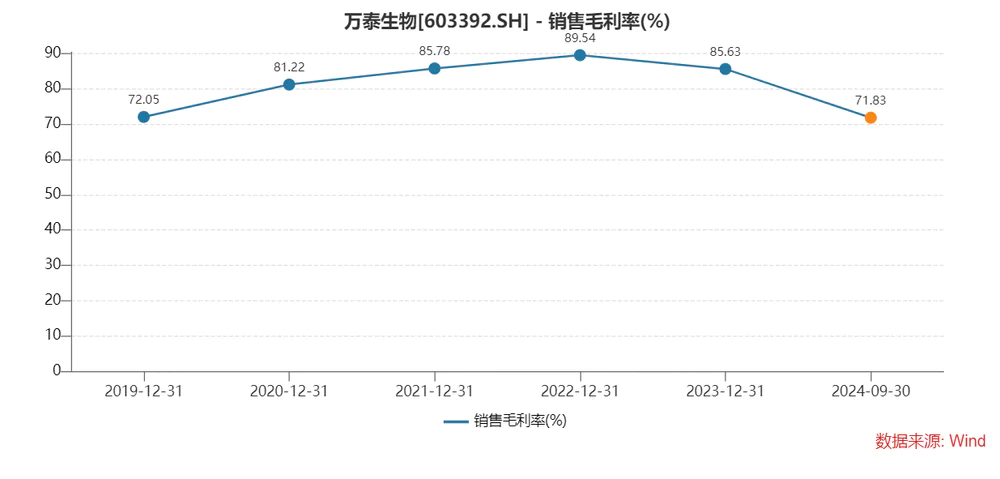

公司产品价格下跌也导致毛利率迅速下降。

万泰生物HPV疫苗自2023年以来一直处于量价齐跌的状态,业绩下滑自然是顺理成章的事情。

但万泰生物这一断崖式下跌的业务很快就会得到改善。

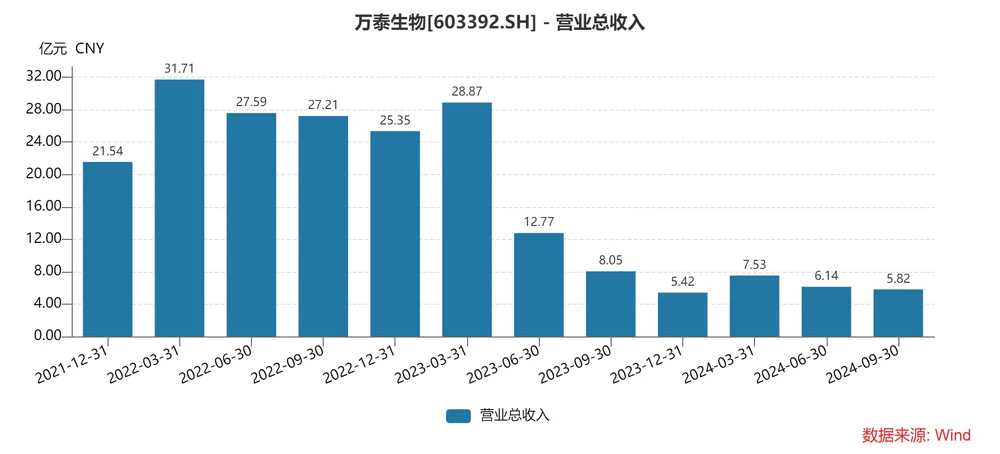

就季度收益而言,万泰生物的收益已连续两个季度达到6亿元,收益的大幅收缩期已经过去。

从季度收入变化来看,万泰生物第三季度的收入减幅已经缩小到-27.72%。虽然仍处于下降状态,但下降幅度已经缩小。

毕竟人乳头瘤病毒疫苗的招标价格已经降到了一杯奶茶钱,继续大幅降价的空间不大。更重要的是,万泰生物的九价苗即将上市,企业的增量产品将扭转业绩下滑的趋势。

据万泰生物介绍,8月份已受理企业9价HPV疫苗上市申请。根据正常的审计进度,我们推断这款产品很有可能在今年第四季度获得批准。

对于朝阳产业的九价HPV疫苗有很高的期望,这也是万泰生物在业绩迅速下滑时股价仍能保持强劲的原因。

万泰的长期增长逻辑并不清楚

看未来,九价苗上市后,保持二价苗同样竞争策略的概率还是很大的。新产品的上市只能在短时间内提升公司业绩,不能形成持续的增长引擎。

从效果上来说,万泰生物的九价苗和默沙东的产品是一样的,所以万泰的产品上市后,继续走性价比路线,占领市场是必然的。这与万泰的二价苗上市后的营销策略是一致的。

短期来看,万泰的性价比策略和原有的销售渠道可以保证新产品的顺利成交量。乐观预测,客户单价高的九价苗上市后,万泰的收入将再次回到50亿元的峰值水平。如果PE估值是20倍,万泰有望回到1000亿元的市值。现在市场基本反映了万泰的合理估值。

在更长的时间内,万泰生物面临着各种各样的风险,这很可能导致企业的利润无法回到最高水平。

一是竞争加剧的风险

从3-5年的维度来看,我们会发现越来越多的国内企业参与到这个市场。乐康卫士的研究产品也在推动男女适应症II期临床试验。此外,国内很多疫苗企业,如沃森生物、瑞科生物、博唯生物等,都在开发国产九价疫苗,后续竞争形势不容乐观。

而且九价苗也不是竞争的结束,11价、14价、15价等更高价次的HPV疫苗也在开发中。

二是商品降价的风险

随着更多制造商的九价苗产品上市,万泰将再次陷入残酷竞争的漩涡。九价苗市场仍有可能出现二价苗市场强烈的降价现象。一旦九价苗的价格松动,就很难通过数量补充价格来实现业绩增长。

三是销售风险不如预期。

此前,在媒体炒作下,人乳头瘤病毒疫苗供不应求的市场氛围刺激了疫苗的快速增长。在商品供应充足、竞争对手增加、需求随时得到满足的情况下,九价人乳头瘤病毒疫苗的接种热情能否维持还不得而知。第三季度智飞生物收入的大幅下滑也给即将上市的九价苗市场前景蒙上了阴影。

从十几年的时间段来看,对HPV疫苗的行业需求也将下降。随着政府在初中生中推广的二价HPV疫苗接种不断推进,未来接种高价疫苗的客户可能会萎缩。

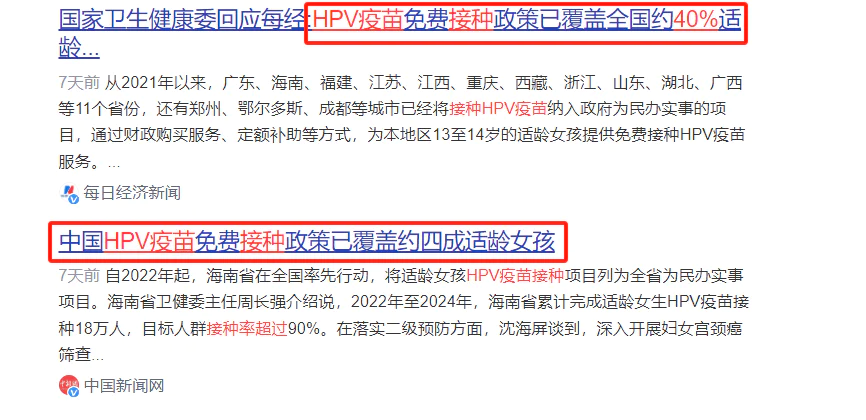

根据国家卫生健康委员会的数据,国内免费接种HPV疫苗的政策已经覆盖了全国约40%的适龄女孩。在投资者的认知中,40%的渗透率意味着他们已经跨越了成长期。十年后,这些初中生将成为高价苗接种的主要群体。随着低价苗的普及,高价苗的市场需求将会下降。毕竟二价苗也能满足基本的防护需求。

从这个角度来看,竞争加剧、商品降价、销售低于预期的风险将成为万泰生物未来的隐患。目前的股价只反映了市场对新产品上市的乐观预期,对潜在风险的反应不足。总的来说,万泰生物在这个位置上的风险远远大于机会。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com