十月份中国零售业景气指数为51.4%

十月八日,中国商业联合会发布十月中国零售业景气指数。(CRPI)。十月,中国零售业景气指数(CRPI)与上个月相比,51.4%上升0.8%,连续两个月大幅上升。

数据显示,得益于宏观经济政策,国庆假期消费预期呈现积极趋势。10月,线下零售市场景气度持续增长,商品管理指数较上月上涨0.7%,与上月相比,租赁业务指数大幅上升3.3.%。

中国零售业景气指数运行状况一、

就行业分类而言,商品经营指数为51.5%,较上月上升0.7%;租赁业务指数为54.3%,较上月大幅上升3.3%。%;电子商务业务类指数为49.7%,较上月略有下降0.3%。

(一)商品经营CRPI分析

构成商品管理CRPI的三个正分指数的销售额、盈利能力、客户订单能力和一个反分指数的主要运营成本都在临界点之上。

销售指数为53.0%,与上个月持平。分析认为,国庆假期返乡消费和旅游消费的增加延续了中秋节消费的蓬勃发展,商品经营企业对10月份消费旺季的预期不会下降。

利润率指数为51.2%,较上月略有下降0.2%%,在扩张范围内,分析认为整体盈利预期保持稳定。推广活动的时间比往年早,仍然说明消费需求不足,需要密切关注消费动力的恢复。

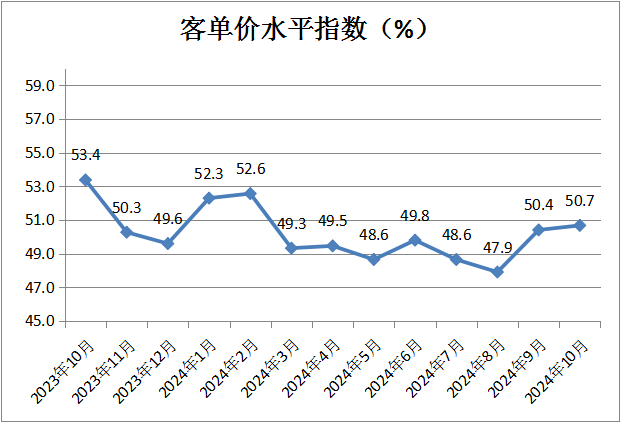

与上个月相比,客单量水平指数为50.7%,微升0.3%,保持扩大范围,增加幅度略有扩大。分析认为,家用电器等大宗商品新旧置换政策的有效性和家庭节日消费是客户数量水平提高的主要原因。

与上个月相比,主营业务经营成本反向指数为50.2%,回升1.8%。%,回到扩张范围,说明商品经营企业主要运营成本降低。调查显示,商品经营企业主要运营成本降低的主要因素是数字化转型投入减弱、在职人员数量持续减少、冷热季节空调电力支出减少。

(二)CRPI租赁业务类别

构成租赁业务CRPI的三个正分指数均值门店的租金收入、门店租金率、运营场所调整、一个反分指数的综合运营成本变化都在临界点之上。

门店平均租金收入指数为55.7%,较上月大幅回升5.7%,12个月来迅速回归新高。分析认为,近期经济政策明确支持房地产市场企稳复苏,租赁经营企业信心恢复超出预期,说明消费相关投资正在迅速复苏。

商店租赁率指数为57.5%,较上月大幅上升4.6%。%,创下12个月以来的新高,说明租赁经营类企业对10月份的招商经营十分乐观。

营业场所调整指数为54.3%,较上月上升2.9%。%,创下12个月以来的新高,说明租赁经营类企业开新店的信心增强。

与上个月相比,综合运营成本反向指数为50.7%,微升0.3%。%,保持在扩张范围内。分析认为,综合运营成本相对降低的原因是平均门店租金收入和门店租金率双升,秋冬季节商场中央空调的功耗明显降低。租赁企业的成本预期压力保持稳定。

(三)电子商务类CRPI分析

构成电子商务管理CRPI的两个正分指数的电子商务实物总销售额、电子商务在线总商品数量和一个反分指数的电子商务管理总成本处于临界点以上,一个正分指数的电子商务客户订单数量水平处于临界点以下。

电子商务实物总销售指数为49.9%,较上月略有下降0.2%。据分析,10月份电子商务实物总销售指数保持在临界点周边,突出了电子商务渠道商品零售的季节性特征。

电子商务在线商品总数指数为50.7%,较上月微升0.5%。%,表明电子商务经营类企业备货意愿柔和持续增长。

与上个月相比,电子商务单量指数为49.5%,下降1.7%。对节假日线下消费的分析,在一定程度上影响了电商客户的单量水平。

电子商务总成本反向指数为49.3%,较上月略有上升0.8%,结束连续三个月的成本增长趋势,说明电商经营类企业的成本压力逐渐下降。

2024年10月零售业景气度综合分析

2024年10月零售业景气度呈现如下特点:

(1)CRPI三个子指数对比显示,10月份商品管理指数景气度持续上升,租赁管理指数景气度快速上升,电子商务管理指数景气度季节性下降。这说明线下零售市场对9月底的政策落地效果预期较高。租赁运营公司对这一政策调整的反应更加直接,超出了市场的预期。

(二)数据显示,10月份商品经营企业主营经营成本下降,与企业数字化转型投资下降、在职人员数量下降有很大关系。这表明,现阶段降低成本仍然是线下商品经营企业维持市场竞争力的重要手段。国内消费潜力的持续释放需要政策的持续努力,改善经营环境,激励创业者精神,拓展就业渠道,稳定良好的市场预测。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com