被高通收购后,英特尔的处境将比现在更好。

在半导体领域,英特尔一直是最有价值的企业。但是现在落魄了,市值不到英伟达的3%,勉强达到AMD的三分之一。

过去高通收购英特尔的传闻,只会被视为洋葱新闻,但是现在舆论已经开始认真分析收购的可行性。

尽管M&A有很大的变数,但这对英特尔来说是一件好事。

半导体是一个典型的烧钱和技术消耗的行业,技术难度和资金密度会越来越大。因此,技术和专业分工已经成为半导体行业的规则。

然而,英特尔是一个例外。它是高端芯片中唯一一家坚持整个产业链布局的芯片公司。因此,英特尔没有花更少的钱,但资金和技术过于分散。在研发上,它不如英伟达,在制造上也不如台积电。

这次高通只有意英特尔的研发业务,如果借此拆分,英特尔的处境比现在更有可能。

这篇文章有以下观点:

1、英特尔在新战场上被打败了。在PC战场上,英特尔获得了垄断的市场地位。然而,随着移动和AI时代的到来,芯片设计结构的变化瓦解了英特尔原有的优势。英特尔没有保持先进芯片工艺的优势,最终在新战场上失利。

2、英特尔错过了新的半导体技术。英特尔在2010年后半导体领域进行了技术革命,但担心新产品挤压高毛利传统业务,频繁更换教练,导致战略持续性不足,最终投资新技术。

3、被困在IDM里。IDM相当于所有的产业链都是由英特尔处理的。作为高端芯片中唯一一家坚持设计制造的芯片厂,它会分散自己的精力和资金,在竞争中承受更多的资本支出。

01 击败了新战场

建筑物倾倒从来不是一蹴而就的,英特尔的黄昏也并非猝不及防。

根据财务数据的“明帐”,从2018年开始,英特尔就有了进入衰退长夜的信号。

2018年以后,英特尔的净利润开始逐年下降,到23年,其净利润不到18年的8%。收入无法停止,比高峰下降了30%。

由于在新战场上被击败,英特尔陷入了衰退。

英特尔在PC战场上打遍了世界无敌手,获得了接近垄断的市场地位,到目前为止,市场份额仍然超过85%。

但是PC终究是一个日薄西山的市场,英特尔无法抗拒需求方的下滑。芯片业务的增量已经转移到手机和AI战场。

但是英特尔并没有站在新的战场上。比如在AI战场上,虽然大厂商的资本支出频繁上涨,但是钱并没有到英特尔的口袋里。第二季度,其数据中心和AI业务的收入为34.06亿美元,同比下降了14.9%。

造成新战场失利的因素很多,如情景转移后,芯片设计结构的变化瓦解了英特尔原有的优势等。

但是英特尔除了客观竞争因素的变化之外,在芯片工艺上也没有保护自己的优势。

英特尔在14nm工艺节点之前一直处于领先地位。不管是三星还是台积电,他们都跟随英特尔的脚步。

然而,在10nm的工艺量产节点,英特尔被困了4年,被台积电超越。生产过程落后的直接结果是产品竞争力的下降。

台积电率先使用的10nm和7nm能耗比较好,使得找台积电代工的ARM、英伟达、AMD等芯片公司不断追赶甚至超越英特尔。

举例来说,在台积电的先进工艺下,AMD的Zen架构产品绝地反击,侵蚀了大量英特尔处理器的市场,AMD在CPU的市场份额从2019年初的不到5%上升到2023年第三季度的19.4%。

所以,英特尔的优势是如何一步一步地被侵蚀的?

02 风口布局,但背水一战不够。

2010年代是英特尔最辉煌的十年,也是失去的十年。当时,英特尔的表现是完美的,但代价是他们错过了大多数可以错过的物品。

纵观2010年后半导体领域的技术革命,英特尔敏感地捕捉到了绝大多数革命性的新技术,从智能手机、自动驾驶到人工智能,但没有一个是孤注一掷,只是品尝了一下。

移动芯片和自动驾驶是典型的代表。

在iPhone上市的第二年,主要推广移动终端市场的Atom系列诞生了。在本该乘胜追击、快速迭代的阶段,Atom已经等了将近五年了。

Mobileye最初是自动驾驶芯片的第一名,但在被英特尔收购后,它犹豫不决,芯片性能从第一梯队中脱颖而出。现在,它只能依靠L1/L2的低级自动驾驶来支撑收入。

为什么哪一个风口也没有错过,但是哪一个没有抓住?

在过去,英特尔沉迷于赚快钱,代价是忽视了长期布局,这是短期和长期取舍的重要原因。

Atom推出五年后没有重大突破,因为担心Atom挤压其他产品的产能,主要是性价比高,英特尔内部的资源投喂优先级被反复排列。

因为沉迷于短期利润,忽略了长期投资是人之常情,但也不是克服不了。许多老技术巨头找到了商业接力棒。英特尔为什么不能?

与他频繁的领导变化有关。自2000年以来,英特尔已经换了五位首席执行官。这个频率是多少?英伟达的黄仁勋,Meta的小扎,仍然是企业的舵手。

CEO的频繁变化放大了企业追求短期利润的弊端。毕竟职业经理人只对自己的本期业绩负责,显然不太关注公司的浩瀚星辰。

频繁的人事调整使各种商业战略犹豫不决,也会影响英特尔对新兴技术的长期投资。

举例来说,科再奇在任期内主导了Nervana的收购,这是英特尔在人工智能领域的第四次尝试。但是,2019年,科再奇因为没有在办公室管好自己的下半身而辞职,Nervana也没有意外地死去。

看到这里,2010年代,英特尔的R&D和投资风格贯穿了“努力但只努力一点点”,最终导致英特尔错过了PC后的大部分新技术。

这一切似乎都是管理层动荡的人为灾难造成的。然而,这并不完全正确。坚持IDM模式造成的高资金消耗,也在一定程度上使得英特尔对前沿技术的高韧性投资能力失望。

03 被困在IDM中

芯片公司有两种模式:IDM模式,即从设计、生产、包装到销售,所有环节都是自己处理的。在Fabless模式下,芯片公司只从事芯片设计、R&D、应用和销售,并外包制造。

到目前为止,虽然大多数存储芯片(如三星)仍然使用IDM,但在市场上最大、利润最高的高端逻辑芯片领域,只有英特尔仍然坚持IDM模式,英伟达、AMD等都是Fabless模式。

整个行业布局的英特尔反而输了,研究光伏、动力电池的投资者可能会感到惊讶。

龙头企业首先单点突破,在某个领域发展壮大,然后延伸加强其他产业链,最终打造产业链一体化,降低成本,提高效率。不是证明了这是企业做大做强的途径吗?

事实上,与强调垂直一体化的工业领域相反,如光伏、电池等。对于半导体领域来说,垂直一体化的IDM方法只会越来越窄。

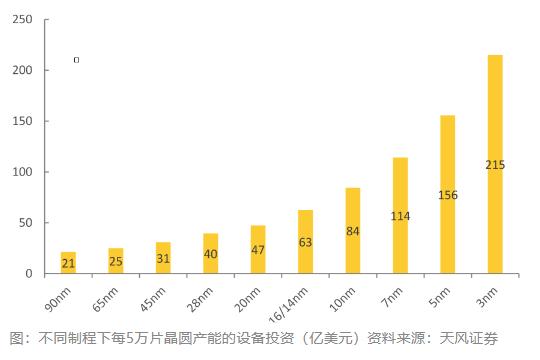

半导体是一个典型的烧钱和消耗技术的行业,可以理解为“双高”。

并且随着工艺节点的提高,新一代生产线所需的投资增加了一倍甚至几十倍。2020年台积电5nm工厂投资约120亿美元,未来3nm生产线的投资预计将达到惊人的200亿美元。

这意味着,对于英特尔来说,当技术和资金达到一个数量级时,“双高”的挑战将会越来越大,最终成为其技术进步的最大制约因素。

与英伟达相比,资本支出最能体现这一点,英特尔虽然芯片性能落后,但是钱却一点也不少。

英特尔2023年资本支出257亿美元,英伟达只有10.7亿美元。正因为如此,英特尔不仅要考虑设计,还要注意制造,这样两边都会面临问题。

而且由于“双高”,半导体必须采取分工方式。

首先,半导体分工是一种更好的风险分担机制。例如,台积电的高额资本支出由高通、英伟达、AMD等芯片设计公司共享,而英特尔只能内部消化。

其次,代工模式的技术进步最快。台积电的客户是世界顶级芯片设计公司,可以更快更多地积累一流的芯片制造能力。只要IDM模式中的每一个环节都落后,出现重大障碍,整个产品的进度就会受到影响。

从这个角度来看,走IDM路线的英特尔R&D比不上英伟达,制造比不上台积电是不可避免的。不是前者的R&D能力不强,而是很难并驾齐驱,独自投入,最终产出是挤牙膏技术创新。

据市场传言,高通只对英特尔的R&D业务感兴趣。如果英特尔利用高通的收购机会实现R&D和制造业的分离,情况很可能比现在更好。

本文来自微信微信官方账号“读财经”,作者:杨扬,编辑:夏益军,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com