再次收复7.1关口!谁先买涨人民币?

国内人民币汇率再次收复7.1整数关口。

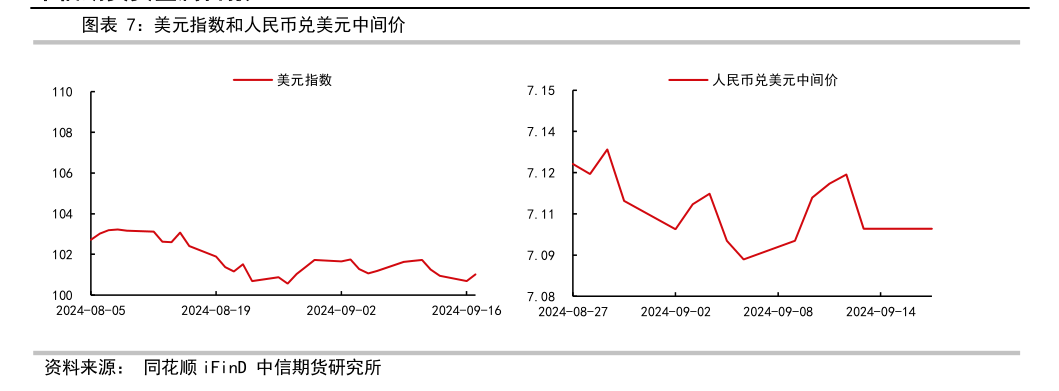

截至9月18日18时,境内在岸市场美元兑人民币汇率(CNY)美元汇率与海外离岸市场人民币汇率(CNH)每个人都徘徊在7.085和7.0872周围,盘中双双收复7.1整数关口。在整个中秋节假期中,人民币汇率上升了100多个基点。

其背后是9月份美联储降息50个基点预计在中秋节假期突然升温,推动人民币汇率上演“抢跑式上涨”行情。

根据美国最新的利率期货交易情况,本周下注美联储货币政策的联邦基金利率期货未平仓合同数量创历史新高。本周至今,过去两个交易日,下注美联储9月份新增利率期货合同降息50个基点的比例已达1/3。

一位香港银行外汇交易员告诉记者,随着美联储9月份降息50个基点的预期急剧增加,9月18日,海外对冲基金和资产管理机构率先购买离岸人民币“等待上涨”。

他提醒说,目前外汇市场有很高的“买入预期,抛出现实”的交易氛围。一旦美联储在明天的货币政策大会上降息50个基点,不排除这些海外对冲基金和资产管理机构迅速“盈利”了已经盈利的离岸人民币多头头寸;若美联储降息幅度仅为25个基点,则可能导致人民币汇率大幅波动。

“这引起了一些外贸企业的警惕。这些公司在周四美联储货币政策大会结果出来之前,已经降低了人民币头寸的汇率风险敞口——人民币兑美元的兑换价格通过买入短期外汇掉期交易锁定在7.08~7.12之间。”香港银行的外汇交易员强调。

预期美联储降息“发醇” 人民币汇率“抢跑”上升

由于美国最近的经济指标表现相对较好,上述香港银行外汇交易员对美联储降息50个基点的预期突然升温感到“不可思议”。

周二,美国商务部发布的最新数据显示,8月份美国零售月销售额增长0.1%,超过市场预期的-0.2%,表明美国经济增长仍有望在第三季度保持较高的韧性。

然而,华尔街投资机构仍对美联储9月份降息50个基点“情有独钟”。

香港银行的外汇交易员认为,华尔街之所以这样,是因为他们发现美国的就业环境已经降温,越来越多的企业不得不在高利率环境下压缩员工来应对疲软的经济需求。第二,他们认为,如果美联储继续保持较高的利率,第三季度后美国经济陷入“硬着陆”的概率将大幅上升。

记者发现,华尔街对美联储降息50只基金的预期,并非停留在“喊口号”阶段。

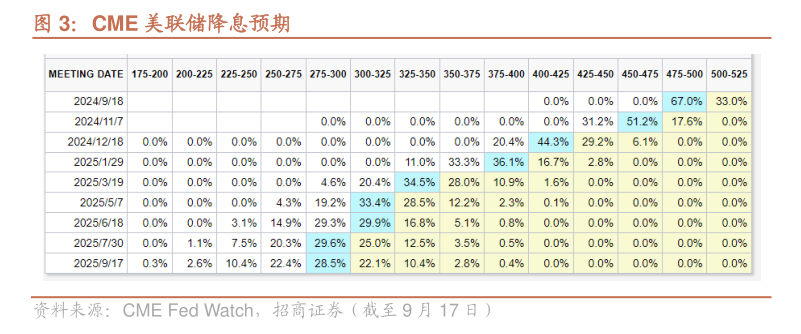

芝加哥证券交易所(CME)根据美联储的观察工具,华尔街投资机构估计9月份美联储降息50个基点的概率为66%,降息25个基点的概率仅为34%。

与此相对应,与担保型隔夜融资利率相对应(SOFR)在与美国利率期货市场挂钩的情况下,9月份投注美联储降息50个基点的大规模交易一直存在。比如周一交易期间,美联储9月份降息50个基点,规模达到几千万美元。

他说:“这显著提高了中秋节期间人民币汇率买涨的人气。上述香港银行外汇交易员对记者说。过去,海外投资机构广泛认为,在美联储9月份降息25个基点预期高企、叠加中国经济基本面和央行稳定汇率意图等因素的共鸣下,目前人民币汇率将在7.1~7.15之间波动。但随着美联储9月份降息50个基点预计中秋节期间突然升温,海外对冲基金和资产管理机构率先购买离岸人民币,下注离岸人民币汇率收复7.1整数关口。甚至一些海外对冲基金已经在10月份买入,执行价格在7.05~7.08之间的看涨期权。

在他看来,这些海外对冲基金和资产管理机构之所以率先购买离岸人民币,是因为美联储9月份通过购买非美元货币“对冲”降息50个基点,导致美元指数超出预期下跌风险。

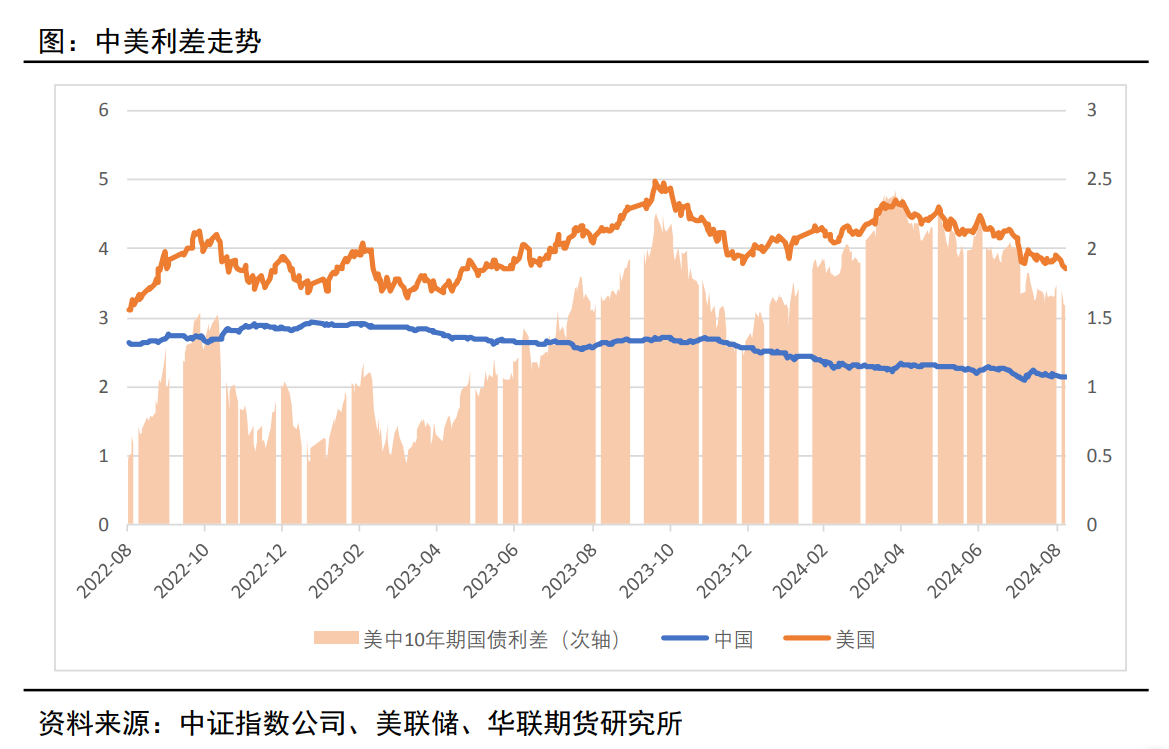

记者了解到,与以往美联储拨动降息枪栓相比,这次海外资本购买人民币汇率的力度相对较弱。归根结底,第一,即使美联储9月份降息50个基点,其基准利率仍高于大多数新兴市场国家,影响套利资本流动;第二,海外量化投资基金的人民币买入力度不高,因为目前中美利差的倒挂幅度仍然保持在-160个基点(10年中美国债收益率差),比9月初有所扩大,没有受到美联储降息50个基点预期升温的影响。

“目前,中国10年期国债收益率下降导致中美利差倒挂幅度未能明显收窄,影响了海外量化投资基金购买离岸人民币的意愿。”香港银行的外汇交易员直言不讳。

警惕“买卖预期现实”的交易氛围,增加人民币汇率波动。

记者了解到,人民币汇率能否完全恢复7.1整数关口,取决于美联储在9月份降息后发布了多少“鸽派声音”。

“目前,华尔街投资机构对未来人民币等非美元货币的买入力度有多大,取决于美联储是否愿意在9月份降息后释放更强的鸽派降息信号。”上述香港银行外汇交易员向记者指出。因此,华尔街投资机构将判断美联储年内降息125个基点,或者100个基点。一旦他们普遍预期美联储年内降息125个基点(这意味着美联储年内将有50个基点两次降息),将极大地带动华尔街投资机构对人民币汇率收复“7.1”持乐观态度,稳步向“7”整数关口迈进。

记者注意到,目前参与人民币汇率中间价报价的银行机构对此相当“乐观”。

九月十八日,人民币汇率中间价为7.087,较前一个交易日上涨160个基点,创下1月2日至今的最高值。

这位香港银行外汇交易员直言,与海外对冲基金和资产管理机构相比,他更关注美联储9月份降息50个基点带来的特定人民币汇率买入盈利机会,银行机构更关注美联储持续降息带来的中长期人民币汇率增值前景。

他认为,虽然美联储进入降息周期有利于中长期人民币汇率估值稳步上升,但短期来看,美联储年内降息的博弈(100个基点或125个基点)将突然放大人民币汇率的波动性。原因是外汇市场有很高的“买入预期,卖出现实”的交易氛围。当市场预测较高时,资本通常会大幅买入并提高人民币汇率。一旦预期兑现或预期成空,这些资本就会大幅出售已经盈利的人民币头寸,从而获利,导致汇率波动增加。

“目前,这种情况已经发生在日元汇率上。9月16日,美元兑日元汇率在美联储降息50个基点预期突然升温的情况下,一度跌破140整数关口,达到139.57。然而,当市场迅速意识到日元汇率超出预期时,利润回吐突然出现,使得日元汇率迅速下降到141以下。”他指出。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com