一亿注册用户多点,故事讲得好为什么不被认可?

近几年来,深潜atom见证了办公室周围物美超市的盛衰。

疫情期间,消费者开始接受提供更多自助收银服务的点,甚至经常排队付款。疫情过后,这个地区的消费者数量似乎有所下降,很多消费者又回到了人工收银台。即使有更多的点,我们也在优化产品体验,从一开始的强制下载应用到刷脸支付,但毕竟是围绕年轻人的变化,并没有改变客户流失的趋势。

随着网购逐渐成为日常生活,线下客户主要是中老年人。多点也要多点再一次面临着超市扩张和中老年客户维护的多重挑战。若不能得到中老年人的肯定,多点对商超的价值将进一步降低。即使登陆股市,也不能扭转这种局面。

更多的点必须尽快确认,用户可以在花钱的同时赚更多的钱。

1994年,张文中创立了物美,现在是国内领先的超市连锁品牌,每天都吸引着众多消费者。对于物美来说,消费群体越多,赚钱越有利。但是对于消费者来说,很多人代表团队领导,排队时间长,浪费时间。正是因为如此,如何改变消费者的付费感受,成为了物美和张文的挑战。

随着移动互联网的浪潮,SaaS商品提高了企业的生产力和效率,开阔了张文中的视野。。

2015年,张文中开始了第二次创业,带来了华为荣耀前总裁刘江峰担任CEO。、前京东高管林捷任COOOCOO。、唯品会前高管韩鑫担任CTO,并拉上侄子张峰,共同创造了多点Dmall。定位一站式全渠道数字零售解决方案服务提供商,切入超市数字化转型跑道。

因为和物美分享同一个老板,意味着多点出生可能是其他SaaS产品的终点。多点从物美开始自己的零售数字化探索,在物美的全国门店网络中实施零售云解决方案,通过物美复杂的业务迭代自己的功能。在此基础上,多点孵化了适合各种零售业态的模块。

现在,多点已逐渐被年轻人所认同,注册用户数量也迅速突破1亿。物美人工收银通道少,团队领导多,客户纷纷进入多点自助支付区已成为日常生活。

在2022年多点提交的招股书时,多点已成为一种情况。数字零售服务商,中国和亚洲最大的零售云解决方案,截至2021年12月31日,市场份额分别为14.8%和9.0%。根据2024年最新更新的招股书,多点客户数已达677个。

由于张文中和资本的推动,多点发展非常迅速。所以问题来了,多点在提高效率的同时,确实能为超市用户提供商业价值吗?

从多点商业模式来看,我们希望通过数字化手段提高零售企业的运营效率,优化供应链管理,增强营销效果,从而帮助客户实现收入增长。理论上,多点也可以通过算法实现商品、会员、营销、供应链、运营、支付等环节的线上线下一体化,进一步提高超市的收入能力。这意味着,多点不能直接给顾客带来收入。

物美一直是多点名片。多点关联客户主要是“物美系”,包括物美集团、麦德龙中国实体、重庆百货、银川新华集团、百安居实体。在2021-2023年期间,多点来自相关客户的收入从7.09亿增长到13.1亿,从67.9%增长到74.9%。。2023年,物美集团出资9.27亿元,占总收入的53%左右。

最新提交的多点招股书显示,很多大客户都是通过收并购而来的。举例来说,2021年,锅圈食汇投资1.29亿元,后者也成为多点用户。根据多点招股书,寻找增长战略互补的战略合作,投资和收购也是本次IPO募集资金的重要组成部分。

2024年春节前,多点DMALL副总裁郝春强表示,多点将充分发挥零售“中台”的作用,帮助超市在运营管理、供应链协调等方面高效运营,为年货节销售高峰期做好充分准备。毫无疑问,在一些重大节日里,多点可以帮助超市准备商品,优化运营。然而,这些都是锦上添花。

对于很多中小型超市来说,多点会更好,但不多点,这么多年也会正常发展。更何况,虽然多点提高了收银效率,但超市的收银员依然存在,客户无法转化为无人收银的超市。

超市和多点合作更像是为了提高效率和服务而付费,而不是为了让客户赚更多的钱。在谈判中,对于企业来说,需要证明的是,它可以为超市创造更大的收入,带来更多的流量。。以投资换取客户,对多点来说并不是一个长期的计划。

连续亏损,二级市场很难讲更多的故事。

SaaS企业商业化相对困难是一个普遍存在的问题,未能验证自身价值的多点也不能免俗。

2020-2023年,多点营业收入分别为10.45亿元、15.01亿元和17.50亿元,分别亏损18.25亿元、8.41亿元和6.55亿元,三年累计亏损33.21亿元。

主营业务包括零售核心服务、电子商务服务和营销广告服务,其中为零售商提供端到端的数字化解决方案,零售核心服务是最大的业务。。这项业务的收入在2023年为12.99亿元,占总收入的74.3%,而在2021年仅为42%。相关客户数量的快速增长,是多点收入的直接催化剂。

值得注意的是,从2021年到2023年,多点业务的毛利率从59.3%下降到41.7%。我认为毛利率下降是由于AIoT解决方案毛利率相对较低造成的,但是如何保证未来不受影响呢?

随着收入的增加,多点亏损正在减少,但是未来的运营成本也可以决定更多的利润状况。

或许是为了降低成本,或是因为看清了现实,所以放弃了快速扩张业务的策略,近年来,收入和R&D支出大幅减少。。从2021年到2023年,营销费用从6.08亿降至1.8亿,R&D费用从6.14亿降至5.51亿。

当然,还有一种可能,那就是,多点的确缺钱。截至2023年底,现金和现金等价物仅为5.33亿元,比2020年底的11.35亿元减少约6.02亿元。

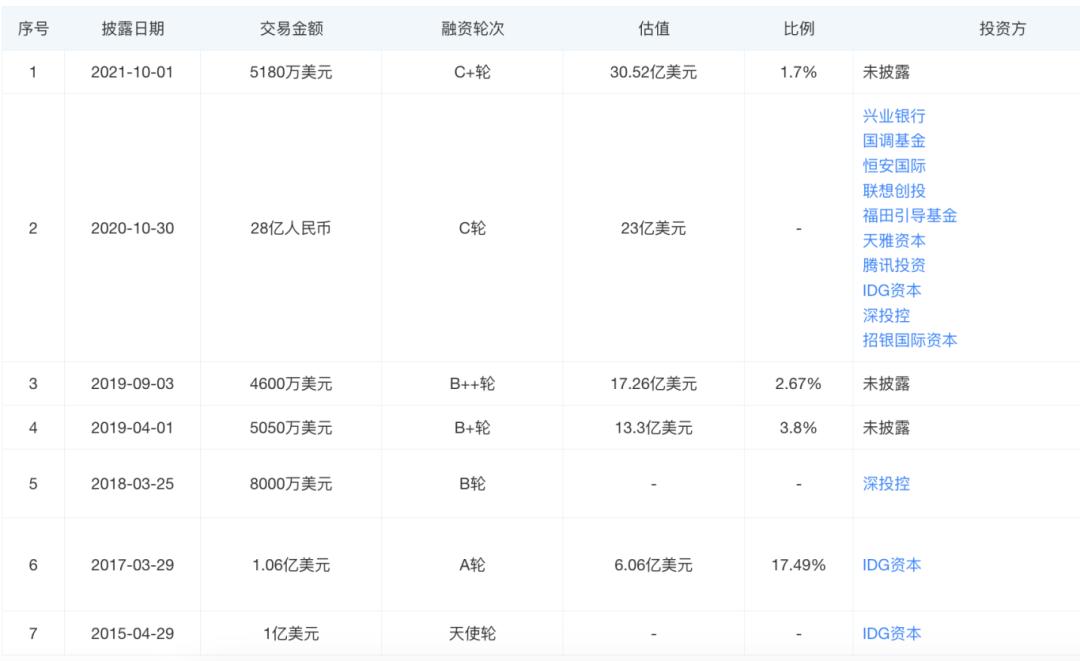

时至今日,背靠张文中和物美的多点也是资本市场的宠儿。2015年4月,公司启动了A轮1.06亿美元的融资,随后完成了7轮融资,累计融资金额超过7亿美元,吸引了包括IDG资本、腾讯、金蝶、联想在内的机构。到2021年,完成5180万美元C 轮换融资,投资后估值30.52亿美元。然而,这似乎成了多点最后的绝响,资本市场突然变冷。也许这就是多点加速上市的原因。

香港证券交易所对张文中并不陌生。早在2003年,第一个创业项目物美就登陆香港证券交易所,成为第一个民营零售股。这一次,张文龙仍然专注于香港证券交易所。

2022年12月和2023年6月,多点Dmall两次向香港证券交易所提交招股书,但都失败了。2024年4月30日,多点第三次向香港证券交易所发起冲击,目前还没有反馈。然而,招股书再次失效的时间已经临近。

分红期已经褪色,负债高,现金流紧张,融资方式变窄,多点面临很多问题,但这些都不足以在短时间内击败多点。比如果多点可以解决超市收入下降的问题,未来仍有无限可能。。

本文来自微信公众号“深潜atom”(ID:deepatom),作者:孟烦,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com