蓝思科技“无法避免”果链通病 | 牛熊榜

出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

九月十日临近,苹果新iPhone即将发布,在AI上, 在此基础上,市场对iPhone16的销售充满了乐观的预期,而果链上的公司反复活跃。

蓝思科技作为产业链上的大牛股之一,自年初以来一直在不经意间翻了一番,是苹果产业链上走势最好的公司之一。

然而,最近受当前市场整体调整的影响,兰斯科技的股价也有所调整。这是上车的机会还是逃避的机会?如何对待兰斯科技的基本面?股价翻倍后还有好的投资机会吗?

蓝思科技的“地理位置”和“人与人”

蓝思科技之所以迎来主要上涨行情,主要是因为其业绩超出预期增长,这一切都取决于公司AI换机周期(地理位置)的垂直布局(人与人之间)叠加。

蓝思科技成立于2003年。2020年左右,公司和立讯精密、歌尔股权可以说是果链上的大牛股之一,市值一度接近2000亿元,主要为苹果提供玻璃盖板产品,深受投资者熟知。

经过多年的内外延发展,兰斯科技的主营业务不再只是玻璃盖板,而是在蓝宝石、零部件、组装等业务层面取得了优异的成绩,促进了公司近年来营收规模的稳步上升。

2024年上半年,兰斯科技实现营收288亿元,同比增长43%,实现归母净利润8.61亿元,同步增长55.38%。在经历了2021年业绩的悬崖式下滑后,公司近年来的业绩一直在复苏,尤其是今年以来,在整个消费电子仍然疲软的情况下,营收增长率和收入都快速增长,在消费电子大票中名列前茅。

为什么蓝思科技在整体市场疲软的情况下仍然能够稳步增长?这些都与公司近年来的战略调整和布局密切相关。

自2019年以来,随着手机行业创新逐渐放缓,行业增长开始保持稳定。特别是在经历了一波5G手机的换机浪潮后,手机的换机周期明显延长,行业逐渐疲软,面临着巨大的天花板。为了找到新的增长点,果链公司选择了新的突破方向。

比如立讯精密,2021年,立讯规划了“三五年”的战略布局,将未来的战略发展重点放在汽车零部件领域,目标是在三五年内发展成为全球汽车零部件Tier1的领先厂商;近年来,歌尔

在VR行业加大规划力度,Oculus、在全球领先的VR出货公司中,PICO等都有歌尔股权进行代工。

蓝思科技作为苹果产业链,近年来不断进行新的布局。一方面,公司紧跟市场发展趋势,不断布局新的下游领域。例如,随着汽车向电气化和智能化的演变,兰斯科技也加大了车辆领域的布局。2023年,公司新能源汽车和智能驾驶舱业务实现营业收入 49.98 亿元,同比增长 占公司总收入的39.47%接近9%。

另一方面,蓝思科技围绕其传统手机和计算机领域进行了更多相关类别的延申。2017年 年 2 2020年,公司成立了负责消费电子金属结构件生产的蓝思精密公司。 年,公司以 93 1亿元现金收购可胜泰州和可利泰州,切入国际大客户手机金属框架加工和组装产业链。

未来,凭借技术和资源的优势, 蓝思科技进一步扩展到精密装配领域。公司投资于2021年 30 一亿元,在湘潭蓝思建设智能终端智能创建一期项目,手机组 安装起步,进入智能穿戴、平板/笔记本电脑、汽车电子、医疗器械等领域。

上半年,蓝思科技公司主要从事组装业务。 (湘潭) 有限公司,实现收入92亿元,净利润0.97亿元,扭亏为盈,成为公司收入大幅上升的主要动力。

目前,兰斯科技85%的收入来自手机和计算机领域。可以说,手机和计算机行业的发展将对公司的业绩变化产生深远的影响。目前,它即将进入消费电子的销售旺季,尤其是AI手机和电脑。AI PC等产品市场对其期望极高,有望带来新的换机浪潮。

但是在换机潮下,叠加AI功能的手机散热将成为一个重要问题。就热排放而言,必然会带来商品零部件和应用材料的变化,这对生产零部件的公司来说是一个很大的好处,相关公司也会受益。

作为2021年切入苹果金属框架加工的蓝思科技,有望成为AI换机潮中第一个受益目标,这也是公司股价比李讯精密、歌尔等果链公司股价更强、关注度更高的原因。

然而,尽管苹果的新机发布,相关公司将从产业链中受益,但从中长期来看,果链公司仍然很难摆脱苹果带来的困境。

蓝思科技“无法避免”果链通病

蓝思科技作为一家重要的果链公司,其战略选择相关布局有目共睹,AI叠加 蓝思科技有望受益于换机潮,但作为果链上的公司,蓝思科技面临着过度依赖苹果产业链的困境,就像行业内大多数公司一样。

第一,和大多数的果链公司一样,蓝思科技的利润也非常依赖苹果。公司在水果链上的成长路径,通常取决于在大客户中获得更多的份额,或者更多的品类可以进入苹果产业链。以兰斯科技为例,兰斯科技的盖玻璃、零部件等产品相继进入苹果的供应链,促进了公司收入的增长。

2018年,来自苹果的蓝思科技利润仅为130亿元,到2022年,来自苹果的蓝思科技利润达到331亿元,4年来来自苹果的收入增长了200亿元,而到2018-2022年,公司的收入总额也只有189亿元,换句话说,在过去的几年里,蓝思科技的收入增长基本上来自苹果。

虽然2023年,随着公司组装业务的逐步增加,苹果的收入占比明显下降,但苹果的利润仍占公司总收入的一半以上。而且由于组装业务整体毛利率和盈利能力仍然较低,盈利能力基本依赖苹果。

对苹果的过度依赖会导致另一个问题,即固资较大,存在可能大量计提资产减值损失的风险。果链上的公司为了满足用户的定制需求,前期基本上需要大量的固定投资,每年根据产品的变化调整自己的生产线。

蓝思科技也是如此。截至2024年上半年,蓝思科技固资规模已达358亿元,占公司总资产的48.8%。在过去的几年里,公司每年保持60亿元左右的资金支出,用于购买新的固资。

对于企业来说,固定资产的投入是无可非议的,但对于果链企业来说,一旦与苹果的合作减少或被踢出供应链,就会对大量资产的减值做好准备,对公司的盈利能力产生很大的影响。在过去的几年里,由于大客户的采购金额低于公司的预期,欧菲光、歌尔股权、文泰科技等公司在固定资本中增加了大量的资产减值损失,导致业绩爆炸。

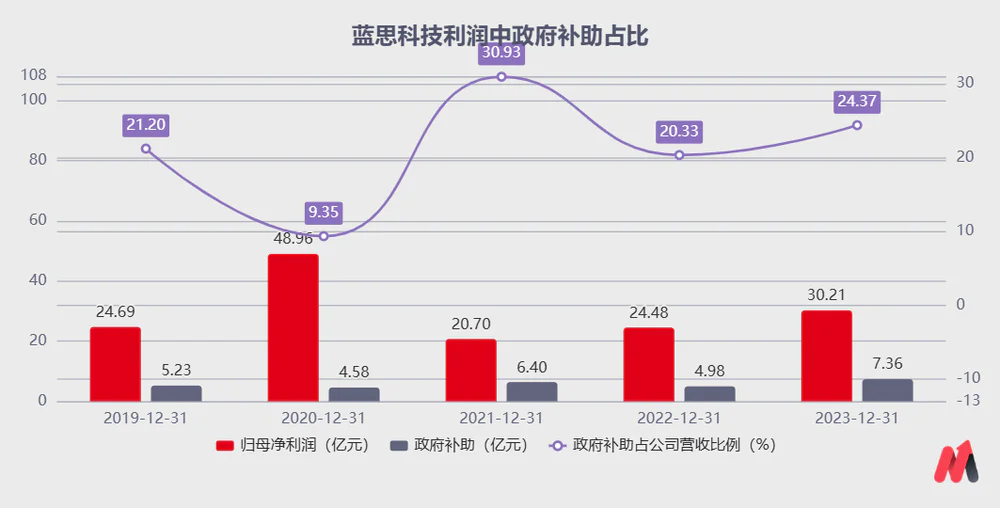

另外,对蓝思科技而言,另外一点需要注意的是,其利润中政府补贴的比例过高。对科技企业来说,有关政府会有一定的补贴,但对蓝思来说,其政府补贴金额在公司总利润中所占比例较高。

2023年,蓝思科技实现了归母净利润30.21亿元,其中7.26亿元来自政府补贴,占公司总利润的24.37%。相比之下,2023年立讯精密政府补贴分别占公司总利润的不到7%。如果政府补贴减少,将对公司业绩产生显著影响。

诚然,随着公司装配业务的增加,蓝思科技今年取得了超出预期的业绩增长,叠加可能即将到来。AI手机和AI 随着公司零部件产品的布局,蓝思科技有望率先受益,其业绩有望从今年开始逐步释放,从而获得一定的估值溢价。

但从投资角度来看,股价的上涨不仅需要业绩,还需要其估值的提升。对于兰斯科技来说,过度依赖果链和低整体毛利率仍然存在市场隐患,这将在一定程度上抑制其估值的提升。所以对于兰斯科技来说,公司还是值得关注的公司,但是低吸是更好的选择。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com