牛市体验卡只有一天?两亿投资者完全懵了!

艰难的 8 月亮终于结束了。

刚刚过去 8 月,A 股票几乎单边下跌,各大指数连续创出阶段性新低。不过就在 8 每月的最后两个交易日,A 然而,该股连续两天迎来了久违的普涨行情,红盘数量都在上涨。 4000 家庭以上;特别是上周五,在券商、白酒、房地产等权重板块的集体力量下,市场成交量大幅上涨,成交额再次达到 8800 亿,一扫之前4000-5000亿的低迷趋势;个股更是一片红火,盘中一度超过。 5000 只有股票上涨。在这种情况下,就像长时间的干旱和雨水一样,让在漫长的夜晚挣扎了很久的投资者看到了一丝曙光,很多乐观的人已经在期待“金九银十”的加血行情。

然而,9每月首个交易日,A 但是股票遇到了开门黑,又给大家泼了一盆冷水。。

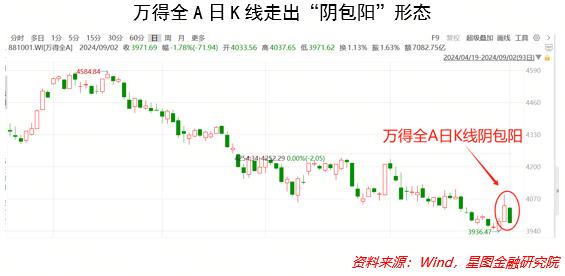

数据显示,截至昨日收盘,上证指数下跌。 1.10% 并且再创阶段性低点,深成指下跌。 创业板指跌2.11% 两个城市超过2.75% 4400 只有个股飘绿,其中芯片、白酒、证券、中字头、贵金属等多个板块跌幅居前,全部跌幅居前。 A 平均股价大幅下跌 2.53%。值得注意的是,各大指数的日常生活 K 线条基本上都走出了“阴包阳”的形态,代表着上周五入场做多的资金大部分都被套上了,这无疑是非常伤人的。

市场从 KTV 到 ICU,仅仅过了一个周末,而如此惨烈的市场突如其来,确实让那些充满希望看涨的人感到措手不及。

那为什么市场会暴跌呢?对我来说,主要有两个原因:

一方面,8 月份 PMI 数据量低于预期,导致市场信心再次受到打击。

上个周末,国家统计局宣布 8 月份 PMI 数据为 与上个月相比,49.1% 0.3 %,并且是持续的 4 本月处于荣枯线以下,其中多项细分指数均环比。 7 月份恶化,制造业景气度持续低迷。归根结底,虽然有一些因素影响最近的高温多雨,一些行业的淡季生产,但更重要的联系因素是产需两端的反复放缓,尤其是国内有效需求的不足,包括房地产行业的低迷,抑制了钢材、水泥等建材消费品的需求,以及居民消费信心的不足。考虑到 PMI 这是典型的前瞻性指标,PMI 进一步走弱直接暗示着社会经济复苏弱于市场预期。

同时,上市公司的中期报告也透露出一些不乐观的信号。数据显示,上半年非净利润扣除增长率大于上半年 0 企业数量为 2675 家,占整个 A 股票的比例不到一半,而且数量不如 2023 2008年同期,反映出上市公司整体经营压力。其中,万科、中免、隆基绿能等龙头企业的中期报告直到最后一天才公布,业绩也不是很好,证明了相关行业的景气度有所下降。

要知道,自 5 月中开始,A 股票已经单边下跌超过 3 几个月来,压制因素的很大一部分来自宏观经济基本面复苏的疲软。如今,一系列数据表明,宏观经济的转折点尚未到来,不可避免地会压制市场的信心,进而导致昨天的大幅下跌。

另外,市场本身的下跌趋势还在继续,短期反弹很容易导致兑现。

所谓“趋势”,简单来说就是市场运行的方向,包括上升趋势、下降趋势和横向盘整。在技术分析的《道氏理论》中,有一个非常著名的观点:"一旦形成趋势,通常会持续很长时间,而且很难改变。“原因是某个趋势的形成必须是长期和短期斗争的结果。比如下跌趋势的形成,说明空头力量已经占据了很大的优势,市场也会沿着阻力最小的下方运行。如果没有足够的时间和空间消化,双头力量很难打败双头,扭转趋势;上升趋势也是如此。

就当前的 A 就股票市场而言,目前各大指数仍处于标准下跌通道中,并未因偶尔出现一两天大涨而改变趋势。在众多趋势投资者眼中,空头力量依然占据主导地位。在确立趋势翻转之前,每一次反弹都是卖出的机会,而不是“一条阳线改变三观”。再考虑到 6 月底和 7 月底,A 股票也出现了单日普涨,但仍难以摆脱继续下跌的趋势。所以,在上周四、周五连续两天普涨之后,昨天出现短期盈利盘的兑现也是合理的。

此外,上周末海外各方面形势的复杂性也在一定程度上对海外形势的复杂性 A 股票产生了冲击,这里就不讨论了。

所以,后势又该如何对待呢?

客观地说,经过连续三个半月的下跌,绝大多数投资者早已身心疲惫,人心不在焉。但是我们必须看到的是,目前 A 各大股指无一例外都处于下跌趋势。俗话说“跌不语底”。如果没有突如其来的重大利好,市场很难在短时间内翻盘,震荡触底仍然是大概率事件。但在目前的位置上,即使再往下找底,下跌空间也不会太大,原因有三:

第一,三中全会和 7 月底,政治局会议定下了下半年的经济部署。“实现全年经济社会发展目标不动摇”意味着下半年的经济社会发展目标。 GDP 增长速度至少保持在 5% 以上水平,但在经济指标恶化、国内有效需求不振、外需可能面临巨大挑战的情况下,相关产业政策进一步加码的预期和概率正在加强。再考虑到 9 美联储当月降息几乎已成定局,国内货币政策空间也将开放。基于“一体化政策”的定调,中国继续降息的概率越来越大,这些都将是对的。 A 股票形成支撑。

其次,A 股票上市公司的中期业绩已经在 8 月底披露后,业绩的负面因素基本被充分消化,这一排的雷声已经被清理干净。未来会有很长一段时间的业绩真空期。投资者不用担心上市公司业绩的爆炸。市场活动有望提高,围绕政策和主题的市场将继续解读。此外,对于基本面投资者来说,中期报告业绩披露后,可以依靠政策和基本面做出更明确的方向选择,从而为后续市场上涨提供支撑。

最后,随着全球降息周期预期的不断升温,美元指数和美债收益率近期持续下降,而美债收益率持续下降。 9 月美联储降息后,中美利差倒挂趋势可能会明显改善,人民币面临的外部压力将持续减轻;此时,随着国内政策的进一步努力,人民币汇率可能仍有一定的发展潜力;再加上全球政治经济形势的复杂性,也许会促使更多的国际资本在全球范围内寻找“避风港”,而且人民币汇率具有很高的稳定性,吸引力有望持续提高。海外资金的回流和人民币资产估值的上升是一系列因素的结果。

所以,总的来说,虽然, A 昨天股票暴跌,短期内很大概率会继续见底,甚至不排除会有新低的可能。然而,好的因素不断收集。考虑到经历了三个半月的长期下跌,目前 A 股票估值水平已经处于历史低位,市场机会也明显大于风险。

平心而论,最近几个月 A 股票确实是“非常受伤”的,但是越是这样,市场就越接近真正的底部。就历史经验而言,在每一个历史水平的大底端到来之前,大多数人都感到后势无望,对市场已经近乎死心。然而,随着短期负面消化的逐渐消化、政策的持续关注和大资金的强势进入,市场实现了从稳定到翻转甚至持续上涨的变化。这个也正是电视剧《花儿》中爷叔的经典台词“大暑过后,一定会有大寒”,反过来也是如此。

所以,与其抱怨别人,不如耐心等待痛苦的结束和反转的到来。

【注:市场有风险,投资要谨慎。任何时候,这个订阅号中提到的信息或意见只是观点交流,不构成任何人的投资建议。除了特别注释外,本研究数据由同花顺 iFinD 给予支持】

本文由微信官方账号“星图金融研究院”原创,作者为星图金融研究院高级研究员支付一夫,封面图来自一图网。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com