小米收入历史新高,SU7每卖一辆亏损6万元,但实际上不用担心。

昨天,小米发布了他的第二季度财务报告,数据相当亮眼。雷军还专门发了一条微博,强调 在小米历史上,这是最好的季报。

“ 史上最出色 ”,指小米的利润,第二季度小米集团总营收为 889 亿元,创历史新高,较去年第二季度增长。 32% 。

不只是收入的增长,小米的利润也有同步增长,第二季度小米取得了收益。 50.7 净利润亿元,同比增长。 38.3%。

除数据较好外,二季度财务报告中小米汽车业务相关业务数据首次正式出现,因此本期财务报告十分引人注目。

本期财务报告中,小米更新了集团业务分支机构,分为“ 手机×AIoT”以及 “ 智能化电动汽车等创新业务 2个业务分部:“ 手机×AIoT “包括智能手机,IoT 与生活消费品、因特网服务及其它相关业务;“ 智能化电动汽车等创新业务 其中包括智能电动汽车及其它相关业务。

首先我们来谈谈小米的基本盘, “ 手机×AIoT ” 分部。

第二季度,小米智能手机收益 465.2 与去年同比增长相比,亿元增长 27%。主要得益于本季度小米全球智能手机出货量同比增长 28.1%。但值得注意的是,价格战仍在继续。,本季度小米手机平均售价( ASP )从去年同期开始 1112.2 元下降到了 1103.5 元,每部手机都很便宜 8.7 元。

而且IoT和生活消费品方面,收入同比增长 得益于小米,20.3%。 IoT 智能家电业务。以前小米主要经营风扇等家用电器,现在冰箱、空调、洗衣机等大型家用电器也逐渐增加,空调出货量同比增加。 40%、冰箱出货量同比增长 25%、洗衣机出货量同比增长超过 30% 。

对因特网服务而言,归功于广告业务的复苏,收入同比增长。 11% 达到 83 亿元。

而且在毛利方面,IoT 与因特网服务相比,虽然略有增长,但智能手机业务同比下降。 1.2%,主要是因为元件成本上升。

总体而言,基本盘还是比较稳定的,手机业务稳定, IoT 智能化家用电器已经走出了一条小的第二增长曲线。然而,我们应该注意的是,小米在这一块的毛利率还是有点低, 20% 而且,比如格力等其它家电企业的毛利率基本都在 25%-30% 甚至更多。

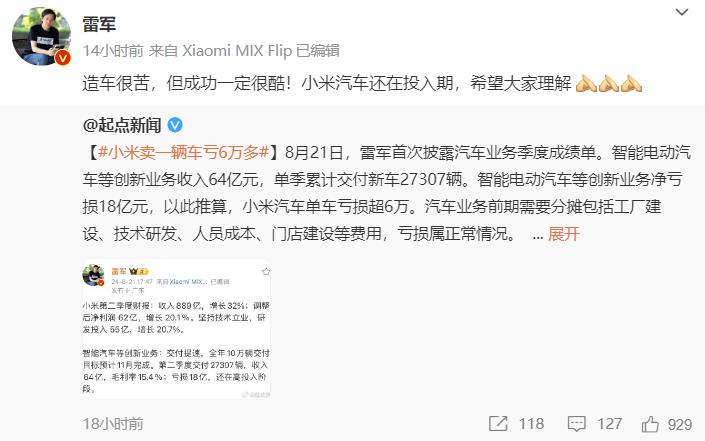

在谈完基本盘之后,我们再来谈谈大家对汽车业务的关注。第二季度第一次交付后,小米汽车累计交付。 2.7 汽车业务总收入为万台。 62 平均价格为亿元( ASP )为 22.86 万元,换句话说,大多数买小米。 SU7 用户仍然购买中低配版。

而且在车辆毛利方面,第二季度,小米汽车智能汽车分公司的毛利率为15.4%,这实际上已经高于蔚来。( 一季度 4.9% )和小鹏( 一季度 12.9% )这两位摸爬滚打多年的前辈,但是,与行业公认的可稳步发展相比, 20% 还有一段距离毛利率。

但是,考虑到小米 SU7 现在订单量充足,处于产能跟不上订单的状态,这种毛利率很有可能通过规模来提高。

因特网上,有人简单地利用小米汽车业务分部第二季度的净亏损。 18 除了第二季度车辆交付数十亿元外, 2.7 万台得到 “ 小米卖一辆车亏钱 6 万多” 观点,这个词条也曾经在微博上热搜过。

而雷军则是对此给予了一个。 “ 理解万岁 ” 式的回复:

事实上,如果真的是真的,损失远远超过这么多。我统计了过去财务报告中的数据,2022年 年复一年,小米汽车在车辆业务上倾注了注意力。 31 亿元,2023 一年四季都在倾注 67 亿元,2024 年一季度 倾注了 23 亿元,如果过去的这些历史投资也加入到交付中。 2.7 在万辆车上面,你甚至可以按出计算器。 “ 到目前为止,小米每卖一辆车都亏损。 50 万” 的论调。

因此,这类数据更像是一款文字游戏,参考价值不大。对新力汽车品牌而言,我们更应该关注销售水平和毛利水平,因为汽车是一个外部行业,非常依赖规模来盈利。

销量方面,小米汽车连续两个月月销量过万,超过了同类型同价位带的同行,甚至是蔚来和小鹏的两倍多。

在毛利方面,我们前面已经提到过,小米也比蔚来、小鹏等前辈好。

所以,与其计算小米 SU7 卖掉一辆亏了多少钱而担心小米,还不如去关心那些销售和毛利都上不去的厂家,他们才是真正的危险。

声明: 本论文仅供交流,不构成任何投资建议。

本文来自微信微信官方账号“知危”,作者:二筒,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com