四大催化剂帮助亚马逊迎来“高光时刻”?

在亚马逊(NASDAQ:AMZN)最新季度业绩公布后,分析师将立场改为“买入”,因为以下几点:

- 基本稳定的收入增长

- 利润预期令人失望,但前景可能会更好。

- 计划中仍然存在多重扩张

- 基本稳定的收入增长

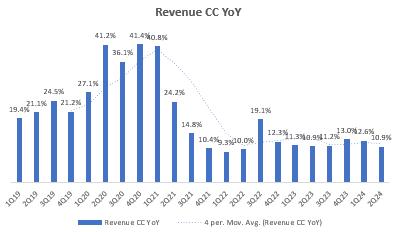

按固定汇率(CC)计算的总收入同比增长一直保持在二位数上下:

AWS由于过去四个季度CC同比增长加速,(占总收入的18%,但占税前利润的64%)正面临增长复苏:

管理评论与上一季度一致,指出企业在完成成本优化计划后,越来越重视新的AWS项目。

就前景而言,未来的前景也充满了希望,因为剩下的履约义务(RPO)(未来收入积压指标)仍以近20%的速度增长。虽然增长速度在放缓,但我认为这是积极的,因为增长水平仍然类似于目前AWS的同比运行率。

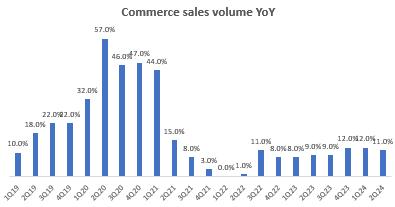

亚马逊的1P和3P电商市场(占收入的65%)也在稳步增长,年增长率在10%左右。从细分来看,平均销售价格(ASP)在年增长率的基础上,一直在下降:

正如管理层所指出的:

第二,我们现在看到的平均销售价格(ASP)由于客户在可能的情况下会继续降价,所以正在下降。

-CEOAndrew 2024财年第二季度Jassy收入电话会议

这说明消费支出环境有所减弱。另一方面,销量稳步增长,达到11-12%:

就购买趋势而言,与平均售价数据相比,情况有些复杂。虽然仍低于经济活跃阶段,但价格较高的耐用品表现出相对较强的实力:

对我们来说,计算机、电子设备或电视等更多非必需品和高价商品的增长速度比其他行业快,但比更强的经济速度慢。

-CEOAndrew 2024财年第二季度Jassy收入电话会议

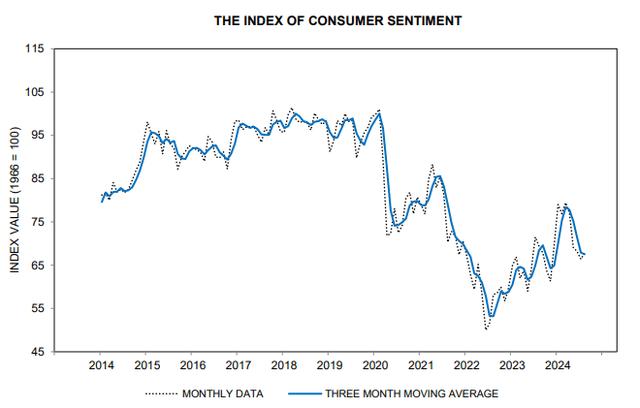

总的来说,这说明消费者的情绪有点弱。纵观密歇根大学消费者信心指数的走势,我们发现指数值近期明显下降:

该指标中每月的数据频率对了解下一季度的预期非常有用。现在我们已经进入2023财年第三季度近两个月,分析师对亚马逊下一季度电子商务市场业绩的预期略有谨慎。

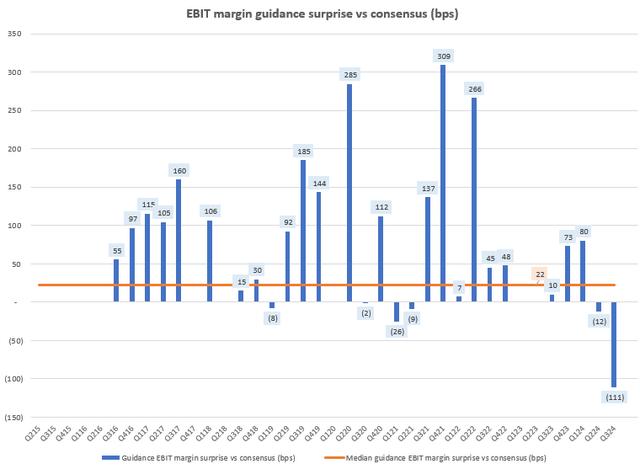

在2024财年第三季度,亚马逊的息税前利润预期很少低于111个基点:

集装箱运费上涨是一个主要的不利条件:

这样就导致了亚马逊近几个季度的单位运费成本相应上升:

即便如此,前景也更加乐观,因为波罗的海国际航运公会(BIMCO)Niels Rasmussen等领域的专家指出,2024财年下半年及以后的运费将会减弱:

展望未来,我们预计2024年下半年运费和定期租船费率将遵循预测供应/平衡发展,并在2025年进一步走弱。

-BIMCONiels Rasmussen

除盈利杠杆外,亚马逊的管理层还在研究其它内部方法,以降低中长期销售成本:

...我们仍然致力于降低服务成本。我们有很多机会进一步降低成本,包括扩大自动化和机器人的应用范围,并在施工当天发送到设施网络和区域入关网络。

-CEOAndrew 2024财年第二季度Jassy收入电话会议

所以,尽管利润率没有达到预期,但是分析人员仍然对亚马逊的利润率持乐观态度。

在过去12个月强劲的利润驱动力增长后,市盈率仍有扩张空间。然而,这种情况并没有发生。由于一年期市盈率预计为34.5倍,但增值幅度仍未超过目前市值18.6亿美元:

不过,随着人工智能和机器人技术的推动,结构性利润率下降带来的结构性利润率增长,可以进行多元化扩张。

总的来说,收入在稳步增长。 ;AWS强劲的增长前景被较弱的消费者支出环境所抵消,这阻碍了电子商务市场业务的加速发展。在利润率方面,利息税前利润率没有达到预期是一个机会。由于全球集装箱运费的降低和销售成本的内部措施是2024财年下半年利润率扩大的杠杆。估计有些利润率杠杆会导致结构性利润率上升,从而导致股价倍数扩大,从而为估值倍数提供上升空间。

本文来自微信微信官方账号“华尔街大事件”,作者:Hunting Alpha,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com