平安证券:对中望软件给予加持评级

平安证券有限公司闫磊 , 黄韦涵 , 近日,王佳一对中望软件进行了研究,并发布了一份调查报告《公司上半年业绩不错》。 CAD 而且海外业务表现优异,本报告对中望软件给予加持评级,当前股价为 63.08 元。

中望软件 ( 688083 )

事项:

公司公告 2024 年半年报。2024 今年上半年,公司实现营业收入。 3.08 亿元,同比增长 11.79%;实现归母净利润 0.06 亿元,同比扭亏增盈。

安全观点:

公司 2024 年度上半年业绩有所提升。1)收益端:2024 今年上半年,公司实现营业收入。 3.08 亿元,同比增长 11.79%,主要是因为:在市场地区,公司坚持深化国内大客户战略,不断挖掘客户内需潜力,深入探索龙头企业客户的软件需求,制定行业解决方案,在战略布局上取得一定成效。与此同时,公司积极开拓海外商业市场,海外经销商体系建设不断加强,商品品牌力进一步提升。国内外市场的稳步发展,共同促进了公司经营收入的稳步增长。公司 2024 第二季度实现营业收入。 1.88 亿元,同比增长 环比增长17.54%。 56.73%。另外,在产品方面,公司对核心技术的持续升级和坚定投入,进一步提升了核心技术 ZW3D 设计能力和质量在复杂应用领域,3D CAD 2024年,表现出色,得到了市场的进一步认可, 年上半年实现营业收入。 8,903.97 与去年同期相比,万元增长。 30.15%。海外市场方面,2024 2008年上半年,公司海外业务实现收益 0.88 亿元,同比增长 29.91%。2)盈利端:2024 2008年上半年,公司实现了归母净利润 0.06 1亿元,同比扭亏增盈,其中第二季度实现归母净利润 0.32 亿元,同比增长 92.82%。上半年,公司盈利方表现良好,主要是由于公司营业收入、政府补贴计入当期损益,较去年同期有所增加。订单方面:根据公司订单: 2024 年 7 月 13 日本发布的关于公司近期经营状况的通知,截至 2024 年 6 月末,公司在手订单额度超过 1.28 同比增长超过1亿元 其中30%来自 3D CAD 在手订单额度超过 0.29 同比增长超过1亿元 40%。公司是我们的预期 2024 与上半年相比,全年收入增速将加快。

公司持续对 CAx 迭代优化产品矩阵,积极推进从商品角度向行业角度转变的发展理念。1)2D CAD 领域:2024 ZWCAD2025年上半年 该版本全面改进和突破了基本功能,保证了常规图纸的开启、平移和平移。

在缩放操作效率的同时,提高了3D图纸的开放效率和观看图纸的能力;进一步优化界面和交互;改进了文本编辑和显示,PDF 导入、PDF 重点功能的准确性和使用效率,如底图、点云。就云产品而言,公司不断对付 CLOUD2D 升级,提高查图、看图、审图能力,提供端云结合的设计模式。2)3D CAD 领域:2024 2008年上半年,公司仍将实现3D CAD 在企业中,产品特性的突破是最重要的。企业通过增加对三维 CAD 产品研发投入和技术攻关力度,进一步巩固产品的基本建模能力,大大提高产品的建模能力 ZW3D 产品性能。另外,公司与多家典型的行业龙头客户合作,深入打磨细分领域的行业解决方案, ZW3D 产品在通用机械、高科技电子、模具设计、家电等领域的竞争力不断增强,并开始进一步扩展到汽车、汽车零部件、船舶等高端制造业。3)CAE 领域:2024 年上半年,ZWMeshWorks 最新版本的发布,有实力为用户提供更丰富的预处理功能,并在结构、电磁等物理领域加强支持效果。此外,公司得到了改善。 ZWMeshWorks 的 API 接口系统,从而更好地为生态建设服务。

以工程建设和工业制造为基础,公司不断推进工程建设, CAx 软体应用生态发展。2024 2008年上半年,公司在民用建筑工程、勘测规划、能源电力、道路交通、工程计算、协同设计管理等多个领域的生态建设稳步增长。通过与国内外的接近,公司 300 家庭专业软件开发商和解决方案提供商进行合作,积累了面向不同领域的合作 430 多种应用解决方案。上述成果在帮助公司开拓细分领域的客户方面取得了显著成效,尤其是对于设计生产流程复杂、工业软件需求多样化的龙头企业客户来说,公司提供完整行业应用解决方案的能力无疑是核心竞争优势之一。就合作扩张而言,公司与武汉开目、利驰软件、深圳十家、益模科技、高佳科技等 20 家庭生态合作伙伴构建产业链生态合作伙伴战略合作关系,共同推进“中国工业软件可持续创新计划”。

利润预测和投资建议:我们保持对公司的关注 2024-2026 年度利润预测,公司预测 2024-2026 年归母的净利润将分别为 0.81/1.08/1.46 亿元,EPS 分别是 0.67/0.89/1.21 元,对应 8 月 16 日收盘价的 PE 各自约为 94.4 倍、71.0 倍、52.3 倍。在智能制造、正版化、产业化的推动下,公司是我国R&D设计类工业软件的领先企业,公司业务迎来了良好的发展机遇。公司 2024 2008年上半年业绩不错,国内外市场稳步扩张,3D CAD 以及优秀的海外业务表现。企业不断推进 CAx 商品迭代升级和应用生态建设,将为企业长期可持续发展奠定坚实基础。对公司未来的发展持乐观态度,对公司保持“推荐”评级。

风险提示:1)软件正版发展进展低于预期。目前,中国政府主导的软件正版化不断推进,在中央、国家机关事业单位、央企等单位取得了显著成效。未来,企业终端将是软件正版化的重要市场。因为企业的商品具有很强的工具软件特性,如果未来企业端软件的正版发展进展低于预期,将会影响企业业务的拓展。2)公司 3D CAD 商品性能提升进展达不到预期。公司 3D CAD 虽然在机械零件等领域具有一定的竞争优势,但是公司的3D CAD 商品仍然有很大的改进空间。如果公司 3DCAD 商品无法持续迭代和更新,商品性能提升进展低于预期,将影响公司 3D CAD 商品扩展到高度复杂的设计场景,公司 3D CAD 业务将存在发展不达预期的风险。3)公司 CAE 市场发展进展达不到预期。2024 年上半年,ZWMeshWorks 发布最新版本。但如果后续 CAE 如果系列产品的市场接受度低于预期,那么公司 CAE 业务将存在发展不达预期的风险。

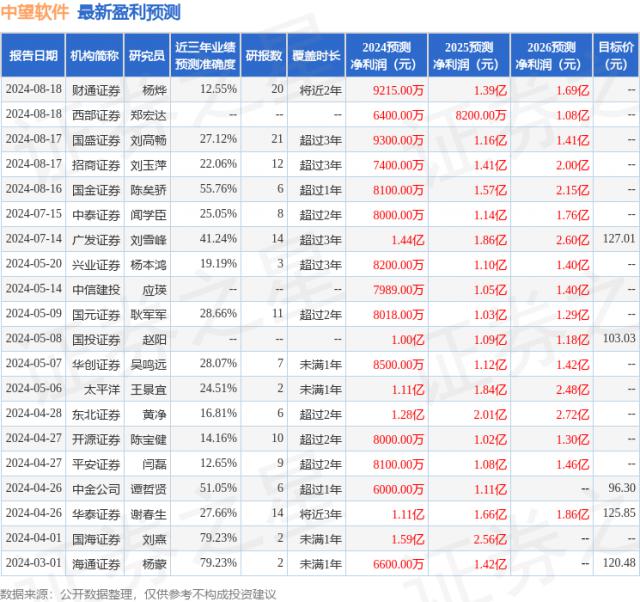

根据证券之星数据中心近三年发布的研究报告数据,海通证券杨蒙研究员团队对该股进行了深入研究,近三年平均预测准确度为 预测79.23% 2024 年度归属净利润为利润 6600 万,根据现价转换预测。 PE 为 116.81。

最新的利润预测细节如下:

此股近期 90 天内共有 5 家庭机构给予评级,购买评级 5 家;过去 90 天内机构目标均价为 116.39。

本文由证券之星根据公开信息整理,由算法生成(网信算备) 310104345710301240019 号码)与本网站的立场无关。如果数据有问题,请联系我们。本文为数据整理,不构成任何投资建议。如果投资有风险,请慎重决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com