凯莱英的浮沉记录

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

在赢得了辉瑞近百亿新冠大订单之后,凯莱英变成了 2021 一年中最火的明星公司。

供应辉瑞新冠口服药品 Paxlovid 本质上是好的,凯莱英在 2022 每年创造收入和净利润历史新高:收入达到 102.6 净利润达到1亿元 33.02 十亿美元。就在大家都以为这只是凯莱英巅峰时期的开始,却没想到这是凯莱英“最后的荣耀”。

随着新冠肺炎痛苦的逐渐消退,凯莱英的业绩下滑是正常的,但投资者却像一只惊弓之鸟。到目前为止,凯莱英的市值已经回归 2019 年水准。

短短六年,仿佛是隔世。

01、潮起,潮落

世界各地的医药产业 CDMO 在产能转移的背景下,凯莱英的崛起并非偶然。凯莱英依靠自己的长期技术沉淀,准确地抓住了时代的机遇。

创新药物研发,呈现典型的“反摩尔定律”:随着行业的发展,制药公司的R&D支出不断上升。基于这一背景,为了降低成本,全球制药公司开始寻求更具成本效益的药物研发方法。在这个过程中 CXO 自然而然地成为药企的最佳选择。

中国凭借“工程师红利”和完善的供应链体系, CXO 在全球竞争中逐步崭露头角,全球化分工促进了欧美制药公司的发展 CXO 需要转移到其他地区,而中国 CXO 这是他们的首选,药明康德,凯莱英,康龙化为等等 CXO 领导者已经完成了快速发展。

在这个过程中,凯莱英准确地抓住了历史机遇,不断推进技术创新,在连续化学、生物催化等领域建立了核心竞争力。特别是持续反应技术已经成为其不断创新国际市场的利刃。

持续反应技术是一种新型的工艺方法,用持续的流动化学合成方法代替批号反应,具有安全、环保、高效、低成本的优点。与传统反应罐的批号反应相比,持续反应可以提高效率 30% 提升至 还可以节约75% 70% 设备占地面积和人力消耗,减少 50% 生产成本和质检时间。

一个曾经在凯莱英的合作案例中, MNC 公司希望为自己的一个还在家里。 II 寻找期临床药物 CXO 合作者,要求产量为 1.7 吨。那时,日本公司需要在设备上投资 300 一万美元,并且给出的交付时间是 1 年;而且凯莱英依靠持续反应技术,成功抢到了订单,最后只用了, 41 交货日期提前半年完成,促使该药上市日期提前。

对于 MNC 对于公司来说,缩短交货时间不仅可以争取先发优势,抢占市场份额,获得大量订单,还意味着在专利期内多卖一天。凭借这项技术,凯莱英拥有一个粘性很强的优质客户群,辉瑞、默沙东、艾伯维、礼来、百时美施贵宝、阿斯利康等巨头公司都是其客户。

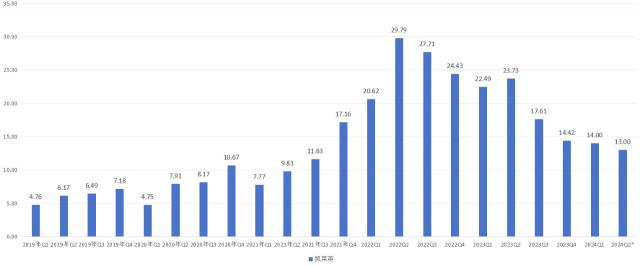

得益于客户基数的不断扩大,凯莱英的表现自不断扩大。 2019 从第一季度开始,年开始持续上升, 4.76 亿元,飙升至单季最高水平。 29.79 亿元。在业绩持续上升的过程中,凯莱英的股价也逐渐持续上涨,一举超越康龙,泰格药业 CXO “龙二”宝座。

图片:凯莱英季度业绩清单,来源:锦缎研究所

人无千日好,花无百日红。“新冠肺炎收入”消退后,凯莱英的业绩开始下滑。此外,大型医药客户在支付方面的谨慎开始导致业绩持续下滑。以凯莱英之前公布的业绩预报中的价值计算, 2024 年 Q2 季度收入仅为 13 一亿元,这已是公司第四季度营收环比下降的一个季度。

尽管凯莱英已经失去了原来的“春风得意”,但是他的表现实际上比疫情前有了明显的提升,远不如股价下跌那么令人震惊。

02、股权激励“陷阱”

正如我们上面分析的那样,凯莱英的股价走势已经与实际业务水平脱钩。为什么呢?实际上还是因为自己的期望。

造成凯莱英股票下跌的“罪魁祸首”,正是资本机构的“利润逃脱”。

2020 年 10 每月,凯莱英向资本机构设定增加。 1017.87 万新股,其中高淳资本获得的配股数量为 440.53 万股,获得配额 10 亿元,锁定期为 6 个月。虽然高淳资本张磊表示是凯莱英的“长期支持者”,但是在锁定期结束后,高淳开始销售。2021 年度半年报显示,高淳减持接近 50% 在第三季度,高淳已经从凯莱英十大流通股股东名单中消失了。

凯莱英大股东自高淳资本以来, ALAB 也逐渐大幅减持,公司高管频频套现。在多重因素的影响下,凯莱英在资本市场的表现可谓不忍直视,总市值从 2021 年末最高的 1284.28 亿元直接缩水千亿元。

股票的下跌自然会影响股东的利益,但只要投资者不卖,就不会锁定亏损。真正影响凯莱英的是,股票的下跌直接让公司的股权激励从“馅饼”变成了“陷阱”,间接导致公司核心人员辞职。

在 2021 在2008年形势大好的时候,凯莱英推出了限制性股票激励计划,以吸引和留住优秀人才。这个激励对象共有 273 包括高管在内的人 21 人、管理者、核心技术(业务)人员 252 人类,首次授予部分限制性股票的授予价格为每股。 186.12 元,与当时的凯莱英相对应 350 股价在人民币左右。

此外,凯莱英还提出了相对轻松的绩效评估要求: 2019 年净利润为基数,2021 — 2024 每年净利润增长率各不少于各自。 50%、75%、100%、125%。

没想到,在高管和技术骨干购买股票后,凯莱英的股价开始单边下跌,他手中的股票在解禁前已经跌破了购买价格。

例如,李九远博士是核心骨干,他当时被授予股票。 10 万股,以 2023 年末股价计算,亏损至少达到 500 一万元,被严重困住的李九,不仅难以获得鼓励,还估计要额外承担参与激励的融资利息。在这种情况下,辞职可以让公司回购未解禁的股票,以免损失太多。

2023 年 12 月份,凯莱英宣布,高管李九远、核心技术(业务)人员杨天禅辞职,其限制性股票被公司回购。我们应该知道,李九远负责的大分子板块是凯莱英近年来重点布局的行业,是其“一体两翼”战略的重要组成部分,被称为公司业绩的第二增长点。如此重要的板块关键人物,以这种尴尬的方式辞职,凸显出凯莱英的股权激励是全面失败的。

今年 6 月 21 日本,凯莱英宣布,由于市场环境等诸多因素的显著变化,公司将很难达到预期的鼓励目标和激励效果,决定终止该股权激励计划的实施。 2021 年度股权激励计划将被授予但尚未解除限售 245 名称激励对象的限制性股票被回购取消。

虽然这样做放下了参与股权激励的人悬着的心,但其影响显然早已不可避免。尤其是核心人员李九离职后,公司大分子业务的前景可能会受到一定程度的影响。

03、凯莱英的自救

过去的各种事情都无法改变。对凯莱英来说,现在要做的就是如何布局未来。

纵观 CXO 整个行业,归根结底还是一项全球性的业务。欧美生物医药企业R&D投资大,管道数量多,投融资活跃,是国内 CXO 企业的必争之地。2023 年报数据显示,头部 CXO,例如药明康德、凯莱英、泰格药业、康龙化等海外营收分别达到 81.8%、81.07%、42.65%、82.88%。所以,对中国来说 CXO 对企业而言,“出海”不再是一种选择,而是一种必要的选择。

同样,欧美医药研发也离不开成本优势明显的中国。 CXO 公司,世界上很难找到像中国这样全面的生物产业链。如果中美被迫“脱钩”,必然会影响跨国生物医药产业的发展。至少在短期内,跨国制药公司找不到完全取代中国的能力。 CXO 计划。正因为如此,美国《生物安全法》提出了 8 年过渡期。

中国 CXO 事实上,公司与全球大药企的关系是唇亡齿寒,如果没有中国, CXO,如此大的药企研发成本将显著增加。所以中国 CXO 不仅需要全球市场,全球大药企也需要中国 CXO 公司。

基于这一背景,凯莱英将重点放在未来的发展方向上,进一步提升。 CDMO 全球业务供应能力。今年 5 月亮,凯莱英宣布收购辉瑞英国工厂 Sandwich Site R&D中心和生产线。

Sandwich Site 始建于 1954 2000年,辉瑞是世界上最古老的R&D中心之一,在药物合成路线的快速设计和高通量筛选、技术和分析开发能力的完善、生产和运营管理能力等方面一直处于世界一流水平。同时,凯莱英接手了原本属于辉瑞美国公司的专业技能和管理人才团队,实现了全面、快速、无缝的连接,可以立即开始承接。 CDMO 项目。

收购作为凯莱英海外布局的重要支点, Sandwich Site 能更好地获得国际药企的订单,同时利用自身的国内成本优势来降低成本,发挥与现有产能的协同作用。

另外一方面,收购 Sandwich Site 有利于凯莱英在多肽、核酸、酶技术等新兴领域的布局。作为小分子 CDMO 近年来,凯莱英在新兴业务领域不断努力,将业务范围扩展到多肽、寡核苷酸、单克隆抗体等多种药物,ADC 及 mRNA,加快化学大分子的发展 CDMO、临床 CRO、制剂 CDMO、生物大分子 CDMO、新兴的业务领域,如技术输出和合成生物技术,发展迅速。

“新冠肺炎收入”注定只是一闪而过,凯莱英价值的关键枢纽依然是全球化能力。至于凯莱英,投资者不应该活在过去,而应该关注公司对整个行业的意义。

优秀的企业,必须能够跨越周期。对所有中国人来说。 CXO 对企业而言,现阶段是一个困难时期,但是 CXO 对药企来说,行业的核心价值并未改变,在这一周期的最后期限内,或许更能看出一家公司的韧性。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com