海康威视:市企日子过得太紧,安防茅没有“设备更换”

2024年8月16日晚,海康威视在北京时间发布了2024年第二季度财务报告(截至2024年6月)后,重点如下:

第一,整体表现:增收不增利。2024年第二季度,海康威视实现营收234亿元,比去年同期增长9.5%,低于市场预测。收入增长,主要来自创新业务的推动。;归母净利润在2024年第二季度达到31亿元,比去年同期下降10.7%,低于市场预测。随着毛利率的下降和成本的增加,公司出现了“增收不增利”的情况。

各项业务进展情况:创新业务是增长的主要来源。国内三大事业群在2024年上半年的整体表现仍比较低迷。大中型企业群(EBG)以及中小企业事业群(SMBG)有所增长,但幅度不大,而国内公共服务事业群体(PBG)更有甚者,出现了接近两位数的下降。。但上半年创新业务增长率仍为26.1%,国内外创新业务增长表现良好。

软硬一体化:软件比例持续下降。公司一直保持着软硬一体化的运营模式,从只卖监控的硬件厂商转型为具有软件赋能的安全龙头。海豚君计算了2024年上半年公司软件业务收入比例下降到20%。本季度软件业务和硬件业务的增长率有所下降,但软件业务的抗风险能力明显较弱。

海豚君的总体观点:

海康威视这个季度的收入和净利润表现都不好。虽然收益仍在上升,但毛利率的下降直接导致净利润的下降。

具体而言,1)营收方面:创新业务继续保持两位数的增长,是公司收入增长的主要来源。但不可忽视的是,公司仍受市企控制支出影响,国内公共服务业务持续下滑;2)盈利方面:公司软件收入比例持续下降至20%,结构性影响公司综合毛利率。随着成本的增加,公司在本季度陷入了“增收不增利”的局面。

在目前一些客户“节流控费”的大环境下,海豚君觉得公司的政企业务短期内很难有所改善。房地产开发和商业活动也将直接影响EBG业务的SMBG业务。随着海外和创新业务的增长,可以给公司带来一定的支持,但业绩将继续承受压力。虽然公司股价明显下跌,但目前的经营状况仍然很难给市场带来足够的信心。

下面是详细的分析

01 核心数据:增收不增利

营收状况

2024年第二季度,海康威视实现营收234亿元,同比增长9.5%,低于市场预测(250亿元)。企业收入的增长主要是由于企业收入的增长促进创新业务的增长。

毛利率状况

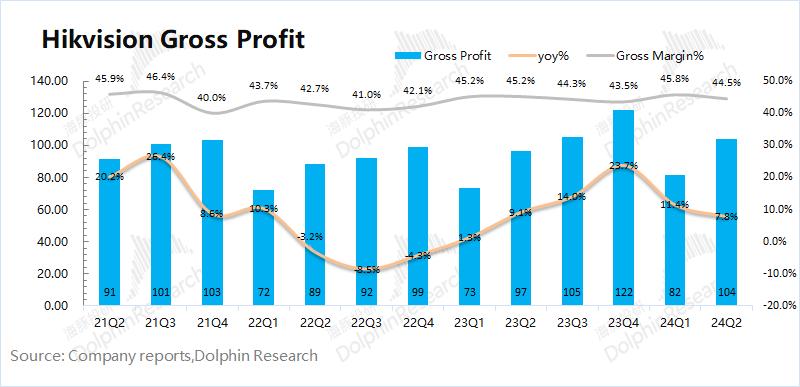

2024年第二季度,海康威视实现毛利104亿元,同比增长7.8%。由于本季度公司毛利率再次下降,毛利增长率低于收益端。

本季度,海康威视的毛利率为44.5%,同比下降0.7pct,低于市场预测(45.8%)。本季度公司毛利率同比下降,软件性收入占比下降,对毛利率产生结构性影响。。

核心费用状况

海康威视的关键费用情况主要包括销售费用、管理费用和研发费用。2024年第二季度,海康威视三项核心费用合计69.1亿元,同比增长11.6%。三个核心成本率达到29.5%,同比略有增加。

1)销售费用:本季度公司销售费用为31.01亿元,比去年同期增长14.8%。这个季度的销售费用率 同比增长0.7.3%pct。企业在销售方面的投入明显增加;

管理费用:本季度公司管理费用为7.84亿元,同比增长16.7%。本季度管理费用率为3.4%,同比增长0.3%。pct;

R&D费用:本季度公司R&D费用为30.27亿元,同比增长7.3%。这个季度的R&D费用率 12.9%,同比下降0.3pct。R&D支出持续增长,这也说明了公司对R&D的重视。

根据2023年底的情况,公司R&D人数已增至2.8w以上,R&D人员平均收入达到40万元。

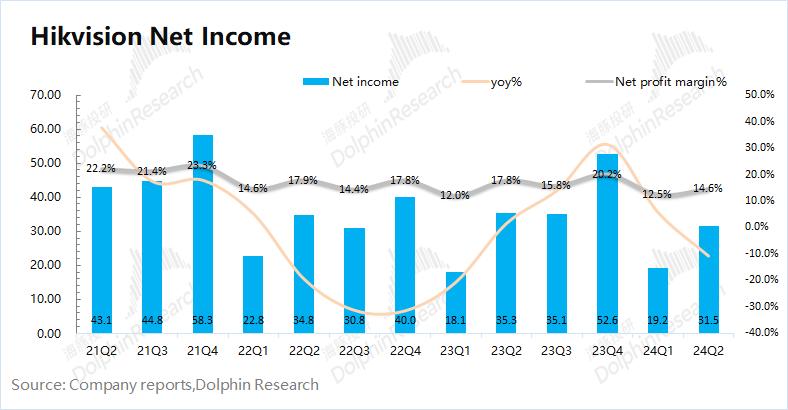

归母净利润状况

2024年第二季度,海康威视实现归母净利润31.5亿元,比去年同期下降10.7%,低于市场预测(40.3亿元)。本季度公司净利率为14.6%,同比下降3.2%。pct。国内三大事业部的低迷表现,影响了公司的最终业绩。

02 各种业务进展情况:创新业务是增长的主要来源

从 2021 从2000年开始,海康不再具体披露。 “前端产品”、“后端产品” 和 “中心控制商品” 等待细分情况,并直接将这些归因于公司。 “主要产品与同类产品” 项目。并且在财务报告中,重点披露了各创新业务的进展情况,公司的发展重点也转移到了创新业务上。。

主要业务商品和其它产品业务仍然是公司最大的收入来源,2024年上半年投入73%。虽然上半年主要商品仍有增长,但增长速度低于公司整体,业务比例持续下降;

2)创新业务的比例持续上升,2024年上半年公司创新业务份额保持在25%,同比增长3pct。在这些因素中,机器人业务、存储业务和汽车业务是增长的主要来源。

主要产品和服务

2024年上半年,海康威视主营产品和服务业务实现营收308.8亿元,同比增长5.1%。

总体表现:在国内主要产品业务中,2024年上半年三大业务群整体表现开始好转。①国内公共服务事业集团(PBG)比去年同期下滑9.2%,持续下滑;②大型企业境内企事业群(EBG)同比增加7%;③国内中小企业事业群(SMBG)比去年同期增长0.6%。

海豚君认为,在2024年上半年国内三大业务群体中,EBG业务SMBG业务更符合文化生活。虽然已经修复,但还是比较低迷;PBG来自市企项目较多,政府采购数量仍在下降。

2024年上半年,国外主要产品业务完成114.41 同比增长15.5%的亿元,整体增长速度优于国内表现。

创新业务

公司的创新业务主要包括智能家居、机器人、热成像、存储和汽车业务。2024年上半年,海康威视创新业务实现收入103.28亿元,同比增长26.1%,这是企业增长的主要来源。储存业务和汽车业务的增长率分别达到65.5%和60.4%。。

企业这次创新业务在国内外都有很好的增长,细分方面:

海康威视2024年上半年在国内创新业务中实现营收75.89亿元,同比增长25.9%。。就营收规模而言,目前创新业务仍然集中在国内业务上。

海康威视2024年上半年实现营收27.39亿元,同比增长26.9%,是海外创新业务。

03 软硬一体化:软件比例持续下降

海康威视依靠摄像头等硬件媒体出货,跟进客户后续软件服务,从而实现公司的后续软件服务。 “软硬一体化” 商业框架。根据此次公布的财务报告,海康威视在软硬两方面各有表现?

软件端

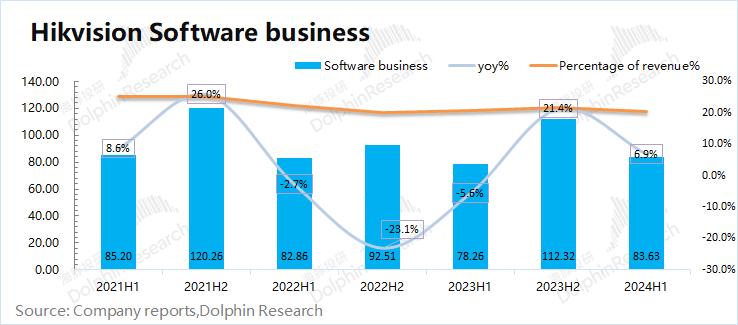

虽然海康威视在年报中分项披露了产品类型,但并没有单独披露公司软件的收入。因为公司的软件产品可以享受增值税退税政策,所以从公司的年报中可以看出有增值税超税退税项目,软件收入可以通过增值税退税倒计算。

软件产品收入=增值税退税/退税比例

(注:“退税比例=增值税计算缴纳比例 - 实际缴纳增值税比例”

海豚君估计,2024年上半年,海康威视的软件端业务收入为83.63亿元,同比增长6.9%。在公司总收入中,海康威视软件的附加值持续下降到20%左右。

硬件端

计算软件附加值后,海康威视的硬件端收入可以通过公司年度总收入获得。海康威视的硬件端业务收入在2024年上半年为328.5亿元,同比增长10.4%。

与海康威视软硬件收入增长率相比,公司上半年硬件和软件增长率有所下降。经济变化对软件端的影响更大,而硬件端的表现几乎都在不断增长。。总的来说,硬件端采购具有更好的抗风险性,但软件赋能有利于提高公司的盈利能力。但目前整体需求回暖较弱,公司硬件端可以带动收入增长,但利润端表现仍较弱。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com