JD.COM和巴菲特想到了30亿“讨好”女性。

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

回顾人类的商业历史,“商业的秘密在于发现财富”,追随金钱的方向是永恒的真理。

8 月 8 日本,JD.COM宣布投入不少于 30 为了实现100亿元的补贴项目,可以覆盖美容产品的所有类别。补贴投入后,JD.COM所有补贴100亿元的美容产品估计降价。 10% 至 30%。

今年以来,JD.COM对美容品类的第二次补贴。今年 4 月份,JD.COM首次增加100亿补贴。当时JD.COM的选择是增加补贴。 2 一亿元的礼物,同时也选择了美容品类。

JD.COM看到了什么?

消费者真相:女性决定消费

据埃森哲统计,中国拥有 4 亿年龄在 20 岁至 60 年龄较大的女性顾客,掌握在她们手中,每年掌握高达 10 这一规模接近欧洲德国、法国、英国零售市场总和的万亿人民币消费支出。

结合身边的具体例子,我们几乎可以得出这样的结论:在消费回暖方面,中国女性群体逐渐成为最强的动力。

1、与整体悲观情绪相反,中国职场女性就业前景相对乐观,为个人消费提供了基本来源。中国职场女性数量最多,中国女性劳动参与率(63.7%)远超国际平均水平(47.3%),中国就业女性占全球女性总就业人口的比例。 国际劳工组织(国际劳工组织) 2023 年)。

2、值得注意的是,中国女性在家庭消费模式中仍然有决定权,除了为自己的消费做出决定。2020年 2008年《瑞银投资者观察》报告数据显示:全球58%的受访妇女 将财务决策的主导权交给配偶,在中国内地只有 14%。

3、这些愿意亲自管理个人和家庭资产的中国女性,引出了各大电商平台热门品类的大致轮廓。 :

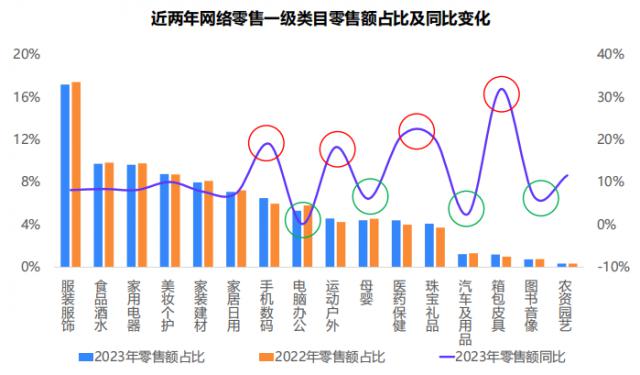

2023 年度网络零售品类交易数据显示,在排名靠前的品类中,女性受众在服装、鞋帽、针织品、化妆品、金银首饰中的形象即将出现;除了日用品、家用电器、粮油食品、娱乐用品等其他热门品类甚至是以家庭为主要消费单位的汽车等品类,购买 / 不要买,买哪一个的决定权也常常掌握在女人手中。

这正好印证了市场上流行的一句话,“如果你打动了女人的心,钱就会跑进你的口袋”。到目前为止,难怪连巴菲特都无法抗拒这种趋势,开始开仓做女性生意的美容品牌。 Ulta Beauty。

到目前为止,与巴菲特一起想到的JD.COM,选择补贴美容的想法已经显现:女性消费者掌握了消费市场的主要预算。因此,女性用户是电子商务平台在股票时代竞争的终极优质资产。

京东的一步好棋

而这次JD.COM对女性消费品的大额补贴显然是为了吸引消费活跃度高的女性消费者,带动平台交易活力。,而且这正是京东目前的短板,面对上有淘宝、后有拼多多、抖音的电商对决,京东补短板的需求也更加迫切。

第一,在近几年的电商大战中,JD.COM正处于落后状态:

虽然国内主流电商平台的整体竞争格局正在从一超多强转型为多巨头割据,但老牌电商平台并不容易,其中JD.COM无疑处于尴尬地位。

比上,淘天 2023 年以 36.5% 市场份额仍然占据第一位,短期内不会交给别人;相比之下,拼多多的增长速度只有恐怖这个词。回过头来看,直播电商的领军人物颤音虎视眈眈,今年即将冲击第三位。

向前看就更惨烈了,两个月前的 618,各平台努力拼搏,不玩套路玩补贴,也无法阻挡下滑趋势,今年, 618 全网销售额勉强站在一边 7428 与去年相比,亿元 7987 亿元下降 7%,电子商务市场显然进入了存量期。

从根本上说,在股票竞争中落后的一个重要原因就是“太猛,不够温柔”:

众所周知,长期以来,JD.COM的资源禀赋主要集中在家用电器(618) 市占率约 50%)是核心 3C 领域,但家电更换周期长,相关房地产市场低迷。一般来说,家电市场的容量并不乐观,无论是占据大市场份额还是个人增长率。

为了改变现状,获得更多的增量,JD.COM迫切需要打开禀赋围栏,突破和吞并更多的“外界”。

市场情况显示,从服装,食品和饮料,美容护理和家居用品,甚至家用电器,背后的女性决策者形象跃然纸上,吸引女性消费者停留是JD.COM目前需要弥补的缺点。:

AquestMobile GROWTH 根据用户画像标签数据库,2024 年 5 月 20 日 -5 月 31 在淘宝、拼多多、JD.COM的高粘性用户中,女性用户的比例分别为 68%、64.1% 和 41.7%,抖音的女性消费者更是达到了目标。 74%。

对此已经提高警惕的京东。 2023 年度财务报告中曾指出,2024 2022年的主要目标是再次增加日用品销售比例(2022年) 年占营收比 33%,2023 年占比 为了扩大市场渗透率,30%)。

化妆品动辄 90% 40%的女性消费者组成 品牌回购率(珀莱雅 2023 2000年),已经成为女性社区的品类代表,自然成为JD.COM触及女性消费者的最佳选择。显然,JD.COM这次将创造新增量的希望寄托在女性消费者身上。

隐性的挑战

在顺滑的补贴逻辑之上,是JD.COM高效的执行力。4个月重点点名两次美容产品,大量补贴,美容产品独立作为一级搜索类别。

但是我们不禁好奇,如此看重美妆,能不能给京东带来幸运之神的光顾?

我们认为,在补贴下,JD.COM的美容产品订单数量将在短期内迎来一个涨潮。。原因在于,电子商务对决进入白热化,同质化商品供应中,价格直接决定销售。

截至 2023 年 12 月份,中国网上购物用户数量已达到 9.15 亿人,电子商务的竞争格局已经从超级多强转变为多巨头割据告诉我们,这些用户已经习惯了在不同的购物。 APP 中转,寻找质量和价格的比例。

《中国美容消费者选择习惯和需求洞察白皮书》还指出,顾客平均每年都要去 2.4 一个在线平台购买美容产品,他们相信货比三家,而不是依赖单一渠道。因此,在补贴下大幅降价,一定会吸引JD.COM的一些女性消费者。

另外一个值得思考的问题是,补贴总有一天会结束,那么这些前来购买护肤品的女性消费者是否会留在京东?

现在看来,这取决于京东在后续的流量高峰期,能否解决两个问题:

首先是品牌的“顾虑”。现在看来,京东 APP 在美容品类下,有五个品牌栏目, IPSA、香奈儿,迪奥,SK-II 和雅诗兰黛,点开都是京东自营旗舰店的品牌。

以香奈儿为例,在JD.COM自营旗舰店的热门产品“山茶花洗面奶”的价格是原价。 500 元 /150ml,补贴后的价格是 480 元 /150ml,京东国际美容专区的价格更是触动了 419 元 /150ml,均低于同期天猫旗舰店原价。

用光子星球报道品牌运营的话来说,“由于采销方式的原因,京东直营可视为 to B 业务相当于平台销售我们的商品,没有平台费,只吃品牌毛利。但是品牌在天猫的业务被认为是 to C 商业(零售)。"

在价格比较便利的背景下,平台往往要求品牌承诺“全网最低价”,以价格为导向,防止价格竞争力丧失。虽然JD.COM的自营模式避免了品牌面对其他品牌的尴尬,但却让品牌进入了另一种尴尬:

第一个是盈利空间,今年 7 月份,我国化妆品零售额 245 亿元,同比下滑 6.1%,是近十年来跌幅最大的一年,存量不足,然后向京东购买。(to B)同一个品牌的客户肯定会挤压其他渠道 ( to C ) 对于用户来说,多一个中间商的京东直营显然会降低品牌毛利。

第二是品牌调性,从各种品牌的宣传资料和涨价频率可以看出,他们不得不考虑美妆品牌对高端化的痴迷,大额补贴是否会影响品牌形象。

二是女性消费者的场景逻辑问题。

淘宝的优势在于品类齐全,提供了一套可以尽情搜索浏览的集装箱。淘宝以购买为目的优先选择消费者;Tiktok的优势在于内容和算法。在业余时间浏览短视频,也可以在合适的时间接受“意想不到的喂养”。

两者各自的禀赋形成了留住消费者的原因,反过来又导致越来越多的商家入驻。在目前的环境下,JD.COM缺乏服务女性消费者的场景逻辑,这也是其变革和复兴的重中之重。

以上,30 1亿元“取悦”女性是JD.COM的好棋。对JD.COM来说,这无异于一种精准的杠杆行为,有望煽动市场期待已久。 GMV 成长。在一定程度上,我们也倾向于把这个动作作为一个标志——JD.COM开始理性深入地审视市场竞争的主要矛盾,并在浮躁跟随后逐渐回归自己的节奏。

一步一个脚印后会走多远?除了决心,JD.COM还有更多的专业事务需要耐心工作。作为投资者,我们仍然需要仔细跟踪和观察它是否会导致它的基本面发生变化。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com