六年五倍,又一只水电大牛股。

8月13日,MSCI中国指数新列入华能水电和盛宏科技两只a股成份股。列入后,两家公司更容易受到海外被动资金的青睐,这也证明了公司的材料并不差,这是另一个意义上的背诵。

具体看华能水电,让a股市场如何动荡低迷,股价逆势标红。今年以来,华能水电累计上涨近40%,较2018年10月低点上涨500%以上(复权)。

华能水电一路大踏步前进,与跌宕起伏的大市场格格不入。那么,为什么市场如此青睐业绩增长不太高的电力企业呢?

01

2019-2023年,华能水电收入年复合增长率仅为3%。其中,2020年,由于干旱来水枯竭,发电量大幅下降,利润同比下降12.8%。与长江电力和国投电力相比,这相当于11.9%的年复合增长率。、7.5%。归母净利润年复合增长率为8.34%,略高于长江电力的6%,低于国投电力的9%。

另外,华能水电的毛利率长期保持在50%以上。2023年净利率稳步上升35%,比2019年上升6.6%。在此期间,总成本率从2019年的23%下降到2023年的15%。在这些因素中,财务费用率明显下降,贡献巨大。

与同行相比,华能水电的利润水平接近长江电力,远高于国家投资电力(毛利率36%,净利率21.4%)。国家投资电力利润略低的主要原因是除了水电业务,还有毛利率低的火电业务,前两家几乎都是水电业务。

总的来说,三大水电龙头业绩提升缓慢,但盈利能力相对突出。在这样的基本面背景下,华能电力、国投电力、长江水电股价持续上涨,现价较2018年10月19日上涨506%。、180%、跑赢市场和众多跑道白马的134%。

那为什么市场如此青睐这些水电龙头呢?

第一,水力发电商业模式优良,业绩提升确定性强。

水电行业是国家命脉,具有特许经营权,准入条件高,形成规模垄断优势。一旦你占据了资源,你就可以长期享受利润。但是很多行业门槛不高,在目前的宏观背景下很容易卷入,导致盈利能力下降,业绩触及天花板。即使是同行业的光伏发电,业务门槛也不高,只需要购买相应的安装设备,市场竞争激烈。

此外,水力发电没有燃料成本,其他成本主要包括前期固定资产折旧和高投入的财务成本,以确保企业能够长期获得稳定的资本回报。从这个角度来看,商业模式比火电企业好得多。因为后者成本最高的是煤炭,但是价格周期明显,所以业绩周期属性很强,很难像水电一样跑出大牛股。

水电市场格局呈现出恒者恒强的状态。截至2022年,长江电力、华能水电、国投电力、国家电力、桂冠电力、大唐电力各占19.5%。、6.2%、5.8%、4.1%、2.8%、2.5%。这五家公司的市场份额接近水电的一半。

水力发电公司之间的竞争激烈程度并不高,因为水力发电上网电价只有0.18-0.36元之间,是目前所有电力类型中最便宜的,与火力发电、风力发电、光伏等相比具有很强的竞争力。它还导致水电消耗良好,即传出的电不愁卖不出去。根据统计,2018-2022年,主要流域水能利用率分别为95%。、96%、96.6%、97.9%、98.7%。

第二,市场风险偏好低,选择了高股息的电力板块。

在市场上,整个市场持续低迷,成交量持续下降(最近三个交易日,成交量跌破5000亿元,创下5年新低),但能带动盈利效应和风险偏好反弹的消费、药业和新能源却持续下跌。即使有些明星白马股被膝盖砍了,也没人问。

事实上,在过去的几年里,市场一直很乐观,情绪也很兴奋,但很快就被证伪了,风险偏好迟迟不能提高,避险、求稳成为主旋律。在这样的背景下,决定市场走势的主要资金集中在几个高分红板块,以获得一定的安全感。电力是高分红和防御风格的典型代表。

02

未来,水电行业仍有很大的发展空间。

从2009年的36595亿千万时间到2023年的92241亿千万时间,全国社会用电量持续增长。并且随着经济的增长,社会用电量将继续增长。

在电力结构方面,火电贡献量持续下降,从2006年的77.6%大幅下降到2023年的48%,而以水电、核电、风景为首的绿电贡献量将会增加。

其中,2019年水电装机量从35640万千瓦持续增长至2023年42154万千瓦(装机量排名第四),年复合增长率为4.3%,预计未来将保持低速扩张。

具体看华能水电,2023年收购华能四川公司,水电装机容量从22.95GW增加到25.6.6GW。另外,今年6月,托巴水电站(140万千瓦)1号机组已投产,在建硬梁包水电站(111.6万千瓦)预计2025年投产,如美水电站(260万千瓦)预计2035年投产。

据该机构统计,华能水电澜沧江流域新建及规划水电站总装机量为11.21GW,相当于2023年底新增装机量的增长空间超过40%。

此外,华能水电还在推进“风光水一体化”,提高能源利用效率,在一定程度上实现降本扩量。到2023年底,风光装机容量达到192.8万千瓦,预计到2035年将投产10GW光伏装机。

在电费维度上,电力行业不断推进市场化改革。 改革的目标很简单,就是让市场的供求关系决定电费。那么,这也意味着低电费类型有上升的驱动力,而高电费类型有下降的压力,大方向是整体电费接近中心。

当前,水力发电费用是所有类型中最便宜的,明显低于0.38-0.45元、核电0.43元、光伏电站0.49元等。因此,在市场化改革下,水力发电费用总体上升趋势。

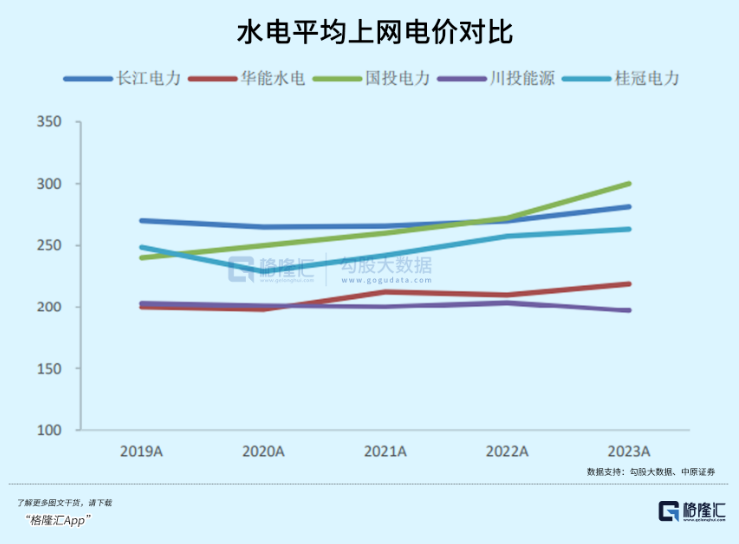

从行业内部来看,2023年,长江电力、华能水电、国投电力平均上网电价为0.281元/千瓦时、0.219元/千万、0.3元/千万,各自同比增长4.3%。、4.3%、10.3%。从趋势来看,近年来几大电力龙头电费呈上升趋势,在电力加速改革的背景下,未来电费将继续上涨。

电力企业除了量价齐升的逻辑外,还有一些额外的利润增长点。

华能水电此前曾披露,企业水电站资产水电站建筑折旧年限为45年;房屋折旧年限为25年;发电机组、变电设备、水工机械等设备折旧年限为12年(长江电力等大多数可比公司为18年),设备设计使用年限为40-50年。

可以看出,水力发电项目的折旧年限远远低于项目的实际使用年限,折旧后将有利可图。

根据德邦证券的统计,2024-2026年华能水电功果桥、糯扎渡、龙开口水电站水轮机折旧将陆续完成,共计16台机组设备(810万千瓦)。预计2024-2025年存量水电折旧将分别减少3.49亿元和6.08亿元,总利润为9.56亿元。

另外,随着全国信贷利率的大幅下降,水电企业的财务费用也逐步下降,有利于利润释放。2019-2023年,华能水电的财务费用从44.22亿元下降到27.3亿元,财务费用从21.3%下降到11.64%。要知道,2023年底,企业综合融资成本为3%,同比下降60个基点,再创新低。另外,华能水电负债率也在下降,未来有望继续改善财务状况,降低财务费用。

03

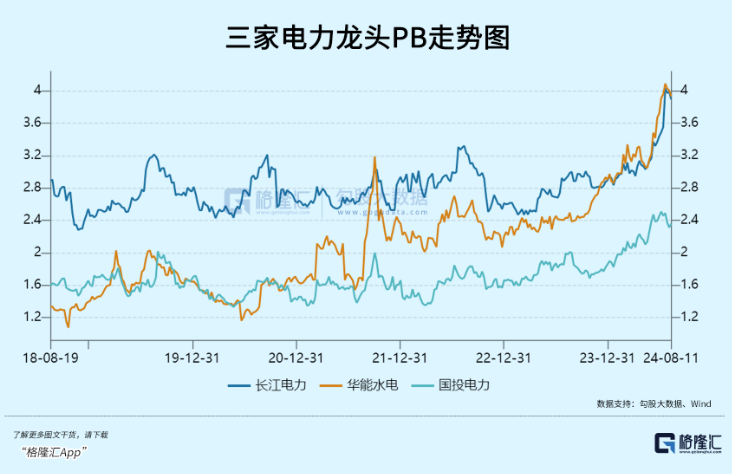

目前,华能电力PE的估值倍数是26.84倍,最近5年处于高水平,而2020年的最低估值只有7.5倍。看PB,已经超过了4倍,自2018年上市以来一直创下新高。

与同行相比,长江电力PE为26倍,PB为3.9倍,与华能电力估值相似,均超过贵州茅台PE的22倍。但国投电力较弱,PE为17.5倍,PB为2.4倍。根本原因是火电安装占30%,降低了整体盈利能力,估值倍数较低也是合理的。

总的来说,上述水电龙头企业经历了近几年的集团,估值上已经有了很大的溢价。但鉴于其优秀的商业模式、业绩提升的确定性和持续悲观的市场风险偏好,主力资金集团水电龙头并不那么容易分裂,中短期上升趋势可能还能继续,但也需要密切关注市场风格切换带来的潜在风险。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com