出手,底端重大标志,

昨晚,通威股份发布公告,拟与润阳、上海大岳等相关股东、江苏大岳签署增资意向协议。通过一系列复杂的流程,通威将获得润阳不低于51%的股份,交易总额不超过50亿元。交易完成后,润阳将成为通威控股的子公司。

这么大的钱,可以称得上是近两年中国“光伏行业最大的并购案”。作为曾经寻求400亿市值上市的光伏黑马,润阳股份现在被通威以2.5%左右的优惠价格“收入囊中”,但被市场认为是“大家都开心”的结局。

而且擅长在周期末端寻找机会的通威这次出手,可谓极为重要。

01

目前,光伏洗牌正在加剧。今年,募资项目终止,大规模停工裁员,高管离职,公司绝望的消息不再令人惊讶。产业链价格博弈刚刚企稳。虽然行业整体需求没有下降,但应及时调整落后和过剩的供给。

许多企业自身现金储备有限,又遇到融资环境不佳,被迫陷入现金流短缺的困境。

通威贵是硅材料的第一名。在最后一个周期,也就是说,在过去的三年里,它以硅材料的价格上涨积累了大量的利润。今年第一季度,通威账户仍躺着283亿元,仅次于隆基光伏龙头企业的573亿元。是时候用这么厚的财产了。

光伏产业协会在上半年召开座谈会时指出, 激励行业兼并重组,市场退出机制畅通。

而且润阳之所以选择被通威收购,也是目前市场环境下唯一的出路。

根据51%股权但不超过50亿元的出资,润阳目前的估值只有100亿元,但在2022年寻求上市时,润阳的估值一度达到400亿元,现在打了2.5折, 何以至此?

就行业地位而言,润阳在2020-2022年连续三年位居全球第三,去年位居第五。

但是从今年开始,由于润阳的主要P型产能在今天的市场上并不占优势,而TOPCon的产量却迟迟没有增加,所以上半年跌出前五。

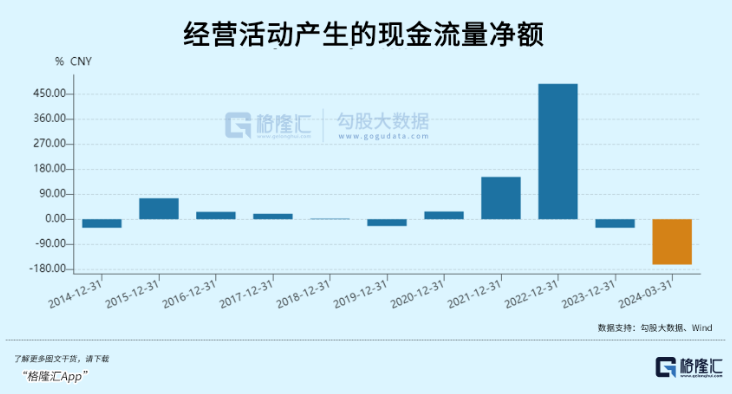

市场竞争力下降的原因与融资延迟、负债率过高有关。招股书显示,在报告期三年内,润阳股份的负债率分别为75.48%。、81.39%和79.17%。截至去年第一季度,总负债已超过207亿元,公司经营活动产生的净现金流为-11亿元。

但是市场变化太快了。原本募集资金的40亿里,投资N型异质结电池项目的有5亿。可见润阳急需用钱周转,否则很难继续生存。去年6月底,中国证监会同意公司注册申请,并发出审批文件。时效性只有12个月。然而,截至6月30日,润阳已经没有新的趋势,筹资计划已经打到了水漂。

润阳的金主,尤其是有地方政府背景的股东大岳新能源,当时以8亿元的估值投资了2亿元。现在要靠自己把润阳拖出困境,10亿元绝对不够。

目前市场环境上市基本没有希望,找金主接这个烫手山芋也不错。要知道,上半年电池出货排名高于通威的钧达,现在a股市值只有94亿元。

就像之前凭借收购赛维成为光伏电池板的老板一样,通威的举动可以理解为电池板的再整合,增加了其在电池板销售业务中的份额。然而,通威逐渐向一体化方向扩张,将润阳的收入带到了全球布局的竞争角度。

02

通威进入零部件近两年,上半年在中国光伏企业中排名第五,仅次于四龙头晶科、天河、晶澳、隆基。但从规模上看,通威和正泰新能、阿特斯还处于第二梯队,年出货量预计在50GW以上,而四龙头零部件都冲刺到90-100GW。

过去,通威一直以“硅料”为原料。 “双水龙头电池定位运营,但进入零部件后,意味着一体化之路的开启。硅材料和电池两端的规模优势给了通威快速响应市场需求的能力,同时以较低的生产成本获得溢价。

虽然零部件对收入的贡献暂时无法抵消硅材料和电池价格下跌的负面影响,但根据中期报告的预测,该公司上半年亏损约30-33亿元,远远落后于去年同期132.7亿元的利润,即在自身经营现金流加速下滑的情况下,依然有勇气逆势扩张。四川富人掌舵的公司想找更多的棋局。

在光伏严冬的最后一轮,通威以8.7亿元的价格赢得了合肥赛维。当时合肥赛维拥有硅片、电池片、电池组件的完整生产线,1000亩工业用地及相关配套设施,正好弥补了通威在电池领域的空白。

逆势扩张,需要勇气。 通威老板刘汉元在收购赛维时,曾觉得光伏行业的拐点刚刚起步,现在又一次被外界视为行业底层的标志性事件。

实际上,50亿的收购直接让通威捡起了一个大漏洞。

由于润阳除了57GW电池片产能外,几乎布局了产业链,包括55,000吨工业硅、130,000吨硅、13GW零部件,以及部分光伏电站业务,预计24年后通威硅、电池、零部件产能将分别达到100万吨、150GW、体积80GW上下。

随着产业链价格的下降和生产提升节奏的放缓,通威今年的开工率依然惊人。8月,通威股份多晶硅产能动工率高达113%,电池片动工率高达145%。 对补充通威产能、巩固市场份额而言,收购润阳无疑是非常及时高效的。

通威与零部件四龙头竞争的劣势在于渠道。毕竟不是一开始就从事零部件生产,海外渠道的沉淀也没有晶科那么多。同时,这些零部件的领导者都在提高集成水平。在此之前,他们仍然是你的客户。现在他们的产能慢慢够用,必然会减少对外部供应链的依赖。游戏的最终情况是,每个人都应该集成,这很容易导致非理性的激进生产,加剧行业过剩。

然而, 伴随着M&A的开放,大量企业被收缩,巨头之间的竞争也许刚刚开始热身。

众所周知,光伏的整体需求并不弱,只是需要积极寻找增量。

03

通威要想在目前的环境下赢得润阳,可能还有一个非常重要的考虑,除了这个资产确实便宜,具有相当好的产业链互补价值。

也就是看中润阳在海外的产能布局优势。

润阳可以帮助公司拓宽海外高溢价市场的销售渠道,润阳股份的海外产能可以满足国外市场的追溯要求,这是通威可以避免欧美对中国光伏企业的制裁,快速获得海外高溢价市场增量的合适途径。

根据润阳股份IPO招股书,其全资海外子公司有4家,均位于泰国、新加坡、美国和德国,分别布局了电池和零部件的生产能力和销售基地。但其中,泰国的合作生产线主要是在运营。2021年初,公司在泰国原合作厂区设立了生产线,预计2022年上半年将增加约4GW大型电池生产线。

今年七月,润阳股份告诉媒体,目前欧洲和美国占润阳股份出货量的80%以上,“RUNERGY“已经成为美国光伏组件前五的成功品牌。公司仍在布局其他重点国外市场,预计2024年海外零部件出货目标约为6.5GW。

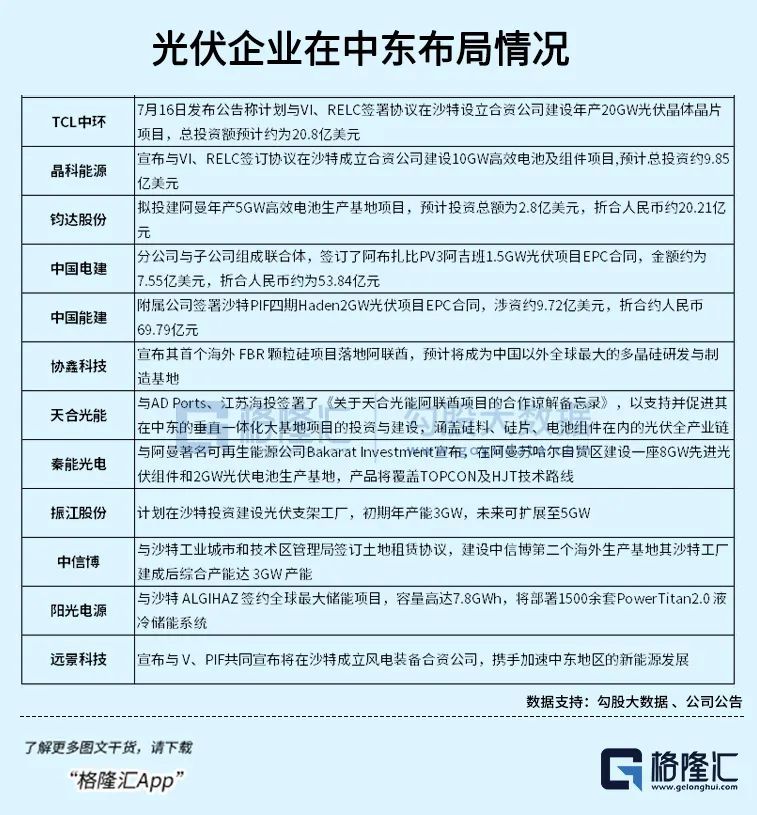

但与此同时,近年来,国内光伏企业转向欧美和中东地区的市场布局已经成为一种优越的趋势,以避免国内长期过度的竞争市场。包括晶科能源、隆基绿能、TCL中环在内的一体化光伏巨头已经在东南亚、中东等地建厂抢占了份额。

虽然通威在国外没有工厂,但是产品出口业务的快速增长。

通威股份与多家国际企业签订战略合作协议,例如与澳大利亚的Blue Sun 为了共同开发当地市场,Group与南非海兴电力签署了高效部件供应合作协议。另外,公司还与奥地利的Energy。 3000 Solar GmbH签署了为期三年的组件供应协议,总规模为1GW。

根据2023年年报,通威股权年营业收入达到1391.04亿元,同比下降2.33%,其中海外收入达到113.49亿元,约占总收入的8%。根据2024年的计划,通威股权希望其海外业务占比达到15-20%。如果年收入规模保持不变,意味着海外业务至少会翻倍。通过对比,可以看出海外业务带来的增量对公司的重要性。

因此,虽然润阳在海外的业务规模仍然很小,但这种资产的战略价值也相当不错,只是作为通威海外布局的有效补充。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com