债券人越过香江

在债牛狂妄的时刻,除了凌晨5点在银行门口排队的大妈,还有私募债券基金经理。

“如今 4% 上述城市投资债券几乎看不见,3% 以上只有极少数。”一位债券私募股权告诉远川,“一些中西部地区的城市投资债券回报率甚至降至了2.7%-3%。”而这种利率与期限相近的利率债券之间的差异 60-100个bp。

在普通利率城投债不具有性价比的情况下,高票息城投债陷入困境「一债难寻」情况。24西经01今年6月发行,票面利率只有4.20-5.50%,但在发行规模10.35亿元的情况下,仍然获得了200多倍的认购。

而且债券票息大规模下降的另一面,就是私募股权基金的高资本成本。

一般而言,私募股权债券基金的资本成本在3.5%-4%之间,如果有杠杆就会稍微低一些。也就是说,如果你想做超量,你必须找到超过4%的债券。

过去市场上还有很多10%以上回报率的城市投资债券,但近两年这个回报率的债券屈指可数,即使是4%票息的城市投资债券也很难抢到额度。

随着债券利率的迅速崩溃,私募股权基金在面临选择困难的同时,也将目光转向了海外。

不过,与2021年初神采奕奕过香江的股票基金经理相比,他们多少有些身不由己。

票息塌缩

7月23日,一则关于“‘134号’文件将作为35号文件的补丁文件秘密发布”的消息在每个债券群中流传。该文件透露了“原来两年多的债务周期又延长了一年多”的关键信息。

简而言之,在2027年6月之前,无论投资者购买多少评级和回报率的城市投资债券,几乎没有爆炸的风险。在政府的背书下,维持了30多年的城市投资信念进一步延续,短期内稳定了机构阵营对城市投资债券的信心。

城市投资债券票息的下降已经持续了很长时间,在此之前,一直是做高收益债券私募的主战场之一。

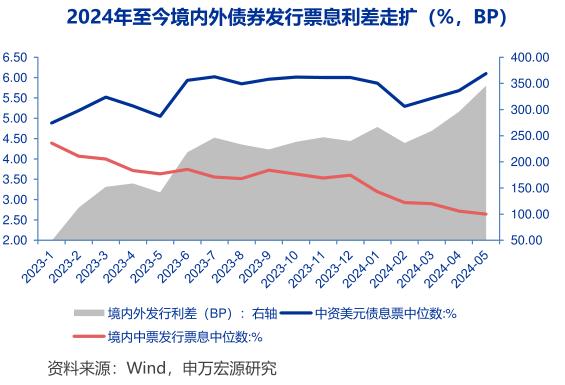

自去年8月28日《国务院关于今年预算执行情况的报告》提出实施一揽子债务计划以来,城市投资债务利率开始下降趋势。2022年初,城市投资债券周平均利率高达4%,现在逐渐接近2%。

背后的原因很简单:化债方案的核心是解决城市投资债券的存量,遏制增量,两者都会直接或间接降低债券收益率。

城市投资信念在解决股票问题上不断加深,促使高回报城市投资债券遭到机构争夺,不断降低城市投资债券利率上限。

与2024年7月发行的城市投资债券相比,票息最高的是4.46%的246民01;但是2022和2023年同期22北辰科技ppn001和23津投14的票息却高达8%和8.03%。

另一方面,遏制新增债券意味着市场上的债券供应减少。一位债务销售人员告诉远川,“遏制新增债券主要针对不发达地区,即回报率较高的城市投资债券。他们通常只能通过新增低利率信用债券来偿还过去的高利率信用债券。”城市投资债券市场逐渐成为股市。

2023年1-7月,全国城市投资债券净融资规模达到7884亿元,而2024年同期仅达到-1658.48亿元。4月初“手工补息”被监管叫停后,相当一部分存款搬到银行理财或公募基金,更多资金流入债券,加剧了供需失衡。

由于各种因素的交织,各地区的利差也逐渐下降。在印象中,贵州和上海的城市投资债券回报率并不在同一水平,但根据岚湖基金的数据,贵州和上海的城市投资债券利差从2022年的9.85%下降到2024年的2.53%,两者之间的差距越来越小。

随着高回报城市投资债券收缩的加快,债券私募股权不得不寻找另一种方式来增加利润,而海外中资美元债券以其诱人的高票利率吸引了他们的注意力。

越过香江

当人们把七宗罪列为债券“徐翔”时,却忽略了一批债券“但斌”悄悄地将射程覆盖海外。

当城市投资债券的利差急剧下降时,票息较高的中国美元债券成为债券私募股权的转移方向。中国美元债券是国内企业在海外以美元计价发行的债券,城市投资美元债券属于其中一类。根据DM数据,2023年中国美元债券发行票面利率中位数为4.8%-6%。相比之下,国内中国投票发行票面利率中位数全年下降,12月底仅为3.5%[1]。

而且它之所以能有更高的票息,是因为它具有与美债相比的无风险收益率和流通折扣。

无风险收益率很容易理解,因为中国美元债券以美元收费,美国十年期国债收益率的参考标准自然比国内同类型债券收益率更高。

流通折扣的核心是,中资美元债券市场上中外玩家的认知差异不在一个水平上。

由于海外评级要求企业评级不得高于国内主权信用评级,在国外三大信用评级机构降低中国主权信用评级的背景下,许多中国美元债券发行人采用无信用评级的发行方式,以防止获得较低的初始信用评级。

所以现有中资离岸债券中无评级债券的比例高达73.72%,A-级别以上仅占12.61%,这使得海外机构无法通过信用评级系统直接对中资美元债务有一个客观公正的认识。

“所以,无论是现在的中国美元债券还是零食债券,中国资本还是非常强大的中国背景机构都在做。我们可以看到很多参与对冲基金的基金经理通常在中国长大,有非常强大的中国背景,否则很难参与这个市场。”岚湖基金李恒在一次路演中说。

美金地产债作为中资美元债务的重要组成部分,也使外资退出。

岚湖提到,“18、19年,很多外资银行慢慢被说服与我们进行杠杆交易。伦敦和香港的高管来中国听我们的投资逻辑。虽然他们不直接购买,但他们可以通过配置资金来增加杠杆。但是现在美国资本和欧洲资本都处于不愿意做的状态,很难做到。”

认知差异导致整个中国美元债券市场主要由国内机构进行交易。2020年,华创证券估计了中国美元债券的持有人结构,发现亚太地区的持有人比例高达85%,其中60%来自离岸中国资本,15%来自在岸中国资本,其余来自亚洲其他中国[4]。

作为全球离岸资产管理产品,当主要玩家都是国内机构时,流通性也会相应减弱,从而导致更高的票息。

虽然票息很高,但大多数私募基金没有资格直接投资海外债务,因为强有力的监管限制了私募通过QDII投资海外债务,他们经常通过TRS(总收益交换)间接投资海外标的,并支付丰厚的费用。

就像Temu一样、Shein、国内出海企业,如Miniso,私募也没有太大区别,决定出海是否顺利的核心因素始终是成本。

成本内卷

一位债券私募股权人士告诉远川:“通过TRS出去的成本是不可能的。对于大多数债券私募股权来说,成本是劝阻他们出海的最大制约因素。

“借用TRS渠道是私募投资中资美元债券的主要方式之一。”但在他看来,TRS渠道费并不便宜,其中收益较高的中资美元债券只需要5-6分。随着越来越多的玩家加入,如果扣除这些跨境成本和国内资本成本,实际收益率实际上与国内债券投资相似,甚至有些还不如国内。

年初,随着中国企业海外债务风险的监管越来越受到重视,跨境TRS投资也开始收紧。很多人说,几家具有跨境TRS资质的券商已经被要求限制在1月底的投资余额时间,禁止增加新的跨境TRS投资,直接指向城市投资美元债务[3]。

尽管最近有传言说跨境TRS投资债券正在逐步恢复,但TRS配额仍处于稀缺状态,因此通过TRS投资海外更像是一项关系业务。例如,禅龙资产占TRS商品的近40%,仍然有许多债券衍生品商品,这种私募成为券商自营的大客户,同时也有足够的TRS配额。

禅龙资产杨子博在路演中提到:“TRS也可以做交易。“很多人会说,这个物品一旦卖了,额度就没了。这是因为额度不好的人会这么说。但是一旦你的配额本身是稳定的,我就把债券卖到一定的位置。”

由于TRS成本越来越高,在过去的两年里,一些债券私募股权试图在香港获得9个车牌,并在海外直接投资资产管理业务。类似于汽车出海的逻辑,既然运费贵,不如直接在海外建厂。

一家债券私募股权市场的负责人和远川算了一笔账:TRS的成本是美国shibor利率,美国债券的基准利率减去国内的无风险利率,再加上券商的渠道费(一般取决于用什么目标,券商风险控制认可的券成本低,比如万科债券的渠道成本可能是3%),现在差不多是4-5%。

假定1亿美元投资中资美元债券。如果一只海外基金的运营成本为100-150万rmb/年,香港9个车牌的申请额外增加200-300万rmb/年,总共约300-450万rmb/年。目前TRS以4%-5%的成本计算,几乎是每年400-500万美元。

一种是人民币,另一种是美元,估计通过TRS投资中资美元债券和在香港直接投资,两者的成本相差7倍。

“强监管导致私募基本无法通过QDII和QDLP参与中国美元债券。现在一些私募公司找外资银行包装成结构化存款是很常见的。我们的想法是,最好在国内和国外拆开。双方都遵循当地的监管政策。如果你做美元,你会筹集美元,而不是跨出去。”私募直言不讳地向远川说。

这就迎来了一个非常现实的问题。要享受海外直接投资的“优惠待遇”,首先要有美元才能认购商品,所以客户群体会缩小很多。

尾声

近年来,债券私募投资标的形成非常明确的方式:城市投资债券高回报-抢劫-票息崩溃-城市投资美元债券高回报-抢劫-成本增加,最终海外直接投资成为最后的出路。

但是对于这种越过香江的债券人来说,在香港直接投牌是一个需要下定决心的筹码。因为我们都知道,城市投资美元债券的信用风险是可控的,收益非常高,投资窗口期不会持续太久。所以在做之前,债券私募要考虑能筹集多少规模,充分考虑运营成本的消耗。

如果初期没有募集到足够的资金,管理员需要在海外有钱支付基金费用,这与中国有很大不同。

而且申请牌照比较复杂。“香港的9个车牌需要两个常年在香港的RO负责人,他们需要有香港的工作经验,通过专业考试。一般刚开始的时候,很多公司的RO都是交费聘请的,会遇到很多问题。”一位做城投美元债务的私募股权人士告诉远川。

“中信里昂和招商国际今年处理了很多债券管理员出海的案例,大部分都是发完产品后没有激发任何水花,很难筹集资金。”如果你没有做好充分的筹资准备,你可能会等到刚上线的窗口期结束,前期花费的高成本也会浪费。

所以债券人越过香江也是无奈之举,在每个鸡蛋都特别珍贵的时代,这又有什么办法呢?

本文来自微信公众号“远川投资评论”(ID:caituandzd),作者:吴文涛,沈晖,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com