告别“3”时代,民营银行跟进降息!许多银行的三五年利率“倒挂”

新一轮存款降息仍在继续,紧跟大银行步伐,近期多家民营银行降低存款利率。记者注意到,与前几轮存款利率相比,这一次,部分民营银行明显加大了3年限额和5年限额存款利率的调整力度,最高降幅达到80个BP,远远超过大银行、股份制银行等期限存款利率的调整幅度。

从前几轮存款利率调整来看,地方民营银行利率调整后,由于存款等因素,整体高于全国商业银行。然而,在这次大幅下调后,许多民营银行的存款利率也告别了“3”字头时代。

一些受访者表示,一些中小银行的存款利息大幅下降,短期内可能会增加他们的存款压力。但从长远来看,私人银行可以通过提供更个性化的服务和产品,加强与其他金融机构的合作来吸引和留住客户。此外,随着金融技术的发展,一些私人银行可以通过数字渠道提供存款和其他金融服务,以减少对传统物理网点的高度依赖。

多家中小银行存款利息告别“3”时代

本轮存款降息始于7月25日,六大国有银行集体宣布调整人民币存款上市利率。从之前几轮存款利率下调的节奏来看,都是大银行带头,股份制银行、城市商业银行、农村商业银行相继跟进。

整个行业的降息节奏明显加快,在银行宣布调整存款利率后不到一周,12家股份制银行也完成了存款利率下调。江苏银行、南京银行、苏州银行、北京银行、上海银行、长沙银行、重庆银行等。许多城市商业银行也相继调整了存款上市利率。总的来说,这些银行不同时期存款利率的调整幅度为10BP至30BP。

此外,近日,农村商业银行、村镇银行等民营银行纷纷下调存款利率。记者注意到,部分民营银行明显加大了3年限额和5年限额存款利率的调整力度,最高降幅达到80个BP,远远超过了上述大银行、股份制银行等存款利率的调整幅度。经过这次调整,很多银行的存款利率也告别了“3”前缀时代。

具体来说,广西上思农村商业银行将从8月13日起调整存款上市利率,其中一年、两年、三年、五年各调整到1.7%。、1.8%、2.4%、与之前相比,2.4%的BP下调了30个。、65个BP、75个BP、80个BP;自8月6日起,广西田林农商银行对部分人民币存款挂牌利率进行了调整,现在1年、2年、3年、5年分别为1.95%。、2.30%、2.80%、每个BP下降15个,2.80%。、25个BP、50个BP、50个BP;自8月5日起,信阳平桥中原村镇银行对部分人民币存款商品挂牌利率进行了调整,其中1年1.90%、2年2.10%、3年2.35%、5年2.40%,每个BP都下降了25个、50个BP、65个BP、60个BP。

根据21世纪经济报道,经过这一轮调整,多家银行出现了三年期和五年期定期存款挂牌利率持平或“倒挂”的情况。

在股份制银行中,渤海银行和恒丰银行的三年期和五年期存款利率为2.1%。此外,顺德农村商业银行、南海农村商业银行、佛山农村商业银行等农村商业银行的三年期和五年期利率持平。

很多城市商业银行的利率都是“倒挂”的。根据齐鲁银行8月2日起执行的人民币存贷款利率表,银行个人存款利率分别为1.90%,分别为三年和五年。、1.85%;吉林银行储蓄存款三年、五年整存整取定期利率分别为2.4%、2.2%;盛京银行储蓄存款整存三年,五年利率分别为2.50%、2.30%。

艾文智略首席投资官曹辙告诉《国家商报》记者,由于规模和网络效应,大型银行和股份制银行相对更容易抵御降低存款利率的压力。对于一些地方私人银行来说,利率大幅下调短期内可能会加剧其揽储压力。

从长远来看,私人银行可以通过提供更个性化的服务和产品,加强与其他金融机构的合作来吸引和留住客户。此外,随着金融技术的发展,一些私人银行可以通过数字渠道提供存款和其他金融服务,以减少对传统物理网点的高度依赖。

仍然有可能进一步降低存款利率。

储户需要注意资金的多样化配置。

自2022年4月建立存款利率市场化调整机制以来,2022年9月15日、2023年6月8日、2023年9月1日、2023年12月22日、2024年7月25日,以大行为为首的存款上市利率下降已经进行了五轮。这背后的原因是银行业日益突出的息差压力。

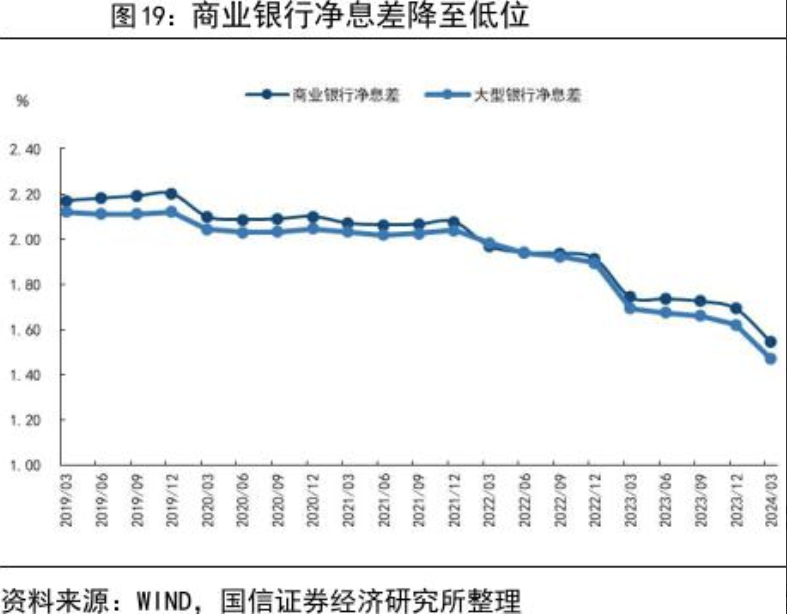

根据国家金融监督管理总局的数据,今年第一季度,商业银行净息差较上月下降15BP至1.54%,再创历史新低,警戒水平进一步偏移1.8%。在这种背景下,降低存款利率有利于银行降低负债端成本,减轻净息差压力。

值得注意的是,一些专家认为,存款利率仍有进一步下降的空间,或者将在年内再次着陆。东方金诚首席宏观分析师王青表示,“充分考虑未来的经济和价格走势,我们判断第四季度政策利率(7天逆回购利率)仍有下降空间,将推动2个期限LPR价格跟进调整。这样,新一轮存款利率下调可能会在年底前后启动。”

光大金融市场部宏观研究员周茂华表示,国内存款利率仍有可能从银行净息差压力、存款市场结构失衡、引导实体经济资金成本进一步下降、市场利率保持低位等方面下降。

对于储户来说,中国金融智库特邀研究员余丰慧表示,他们需要更加重视资金的多样化设备,比如考虑购买国债、货币基金或其他理财产品来平衡收益和风险。

此外,万联证券投资咨询屈放也告诉记者,低风险偏好的客户更追求本金安全,因此对利率下降不敏感。如果储户追求更高的回报,银行可以考虑为他们配备金融产品、债券基金或股票基金等商品。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com