分众:悲观中上窜,真实情况还是假反弹?

北京时间8月8日,分众传媒发布了2024年中期报告。因为第一季度已经知道了,海豚君也会关注Q2反映的边际变化。

财务报告的核心要点:

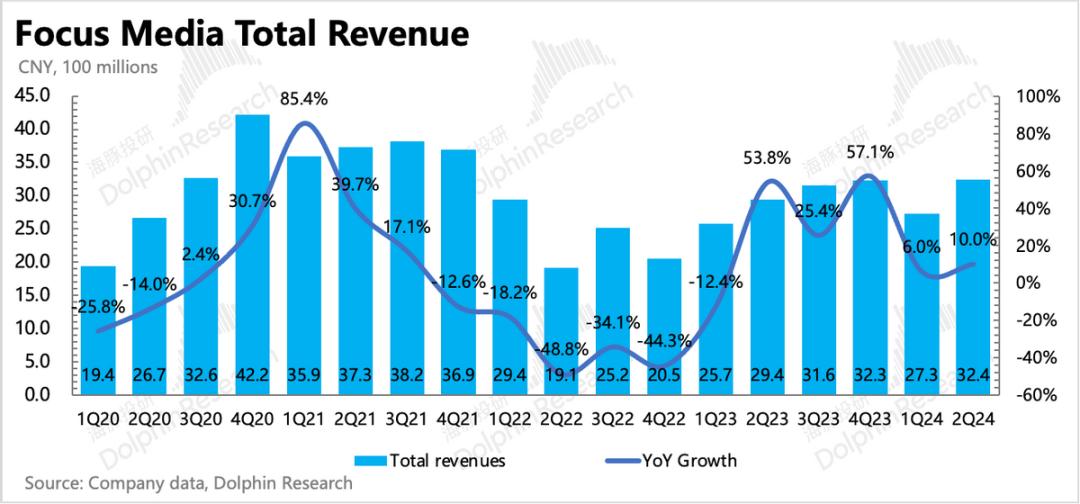

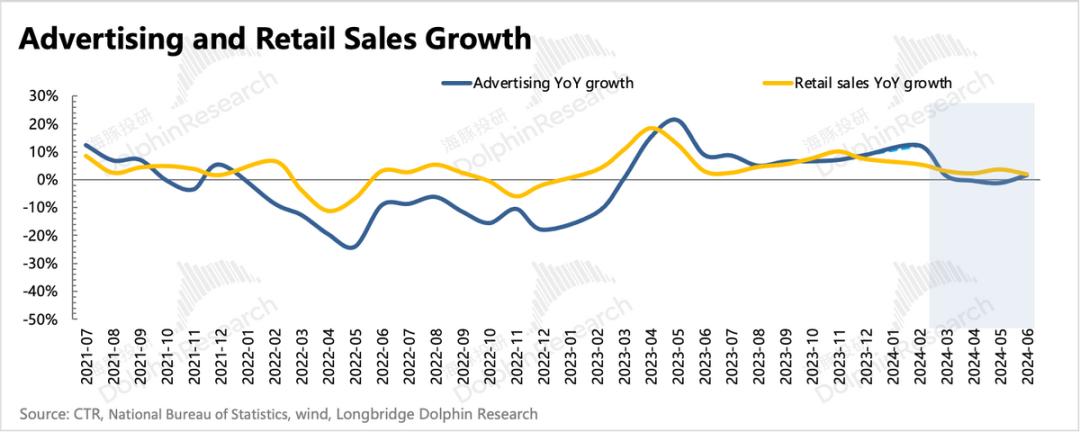

1. 收益超出预期?市场过于悲观:Q2分众的收入增长了10%,明显超过了市场预期的4%,也超过了海豚君的预期增长了5%-10%。市场预测之所以这么低,是因为Q1有低基数优势,同比增速只有6%。这使得市场很难对Q2有正常或乐观的预期,Q2有自己的高基数劣势和更差的宏观数据。

事实上,如果只看Q2的增长率,基本符合年初价格上涨10%的正常变化趋势,并不意味着宏观环境比我们想象的要好得多。就像海豚君在Q1评价中提到的,目前的环境趋势比较复杂,今年的涨价、奥运会、电商竞争都有相对收益,不能太悲观。

同样,Q2的表现也不能因为超出预期而过于乐观。从反映客户支付节奏的指标来看,目前的宏观压力也是客观存在的。

2. 投放战略的变化带来了更大的预期差异:但事实上,这并不是市场上完全没有头脑的线性推演。从“往年”的季节性变化趋势来看,无法达到实际工资水平。真正的原因是广告主的投放策略发生了变化。

面对口袋越来越紧的消费者,商家目前的投放策略是更加注重与电商节的合作,平时的购物淡季也选择了更理性的投放方式。在分众等广告平台看来,“旺季更旺,淡季更淡”的季节性特征很容易展现出来。

2-5月一般属于淡季,但今年618开始较早,结束较晚,延长了促销周期,促进了第二季度的5月。、六月份属于商家集中营销期。由于子弹全部留在618,所以3、四月份比往年更平淡。因此,分众Q1、Q2收益,忽略了数量的影响,忽略了大环境的变化,显示出Q1增速过低,Q2增速反而回升的“逆势”变化。

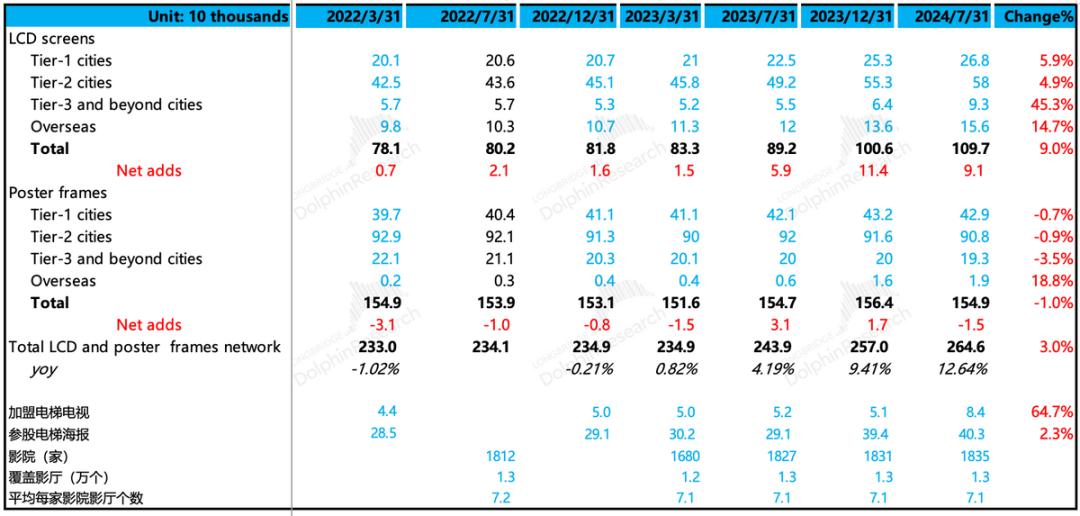

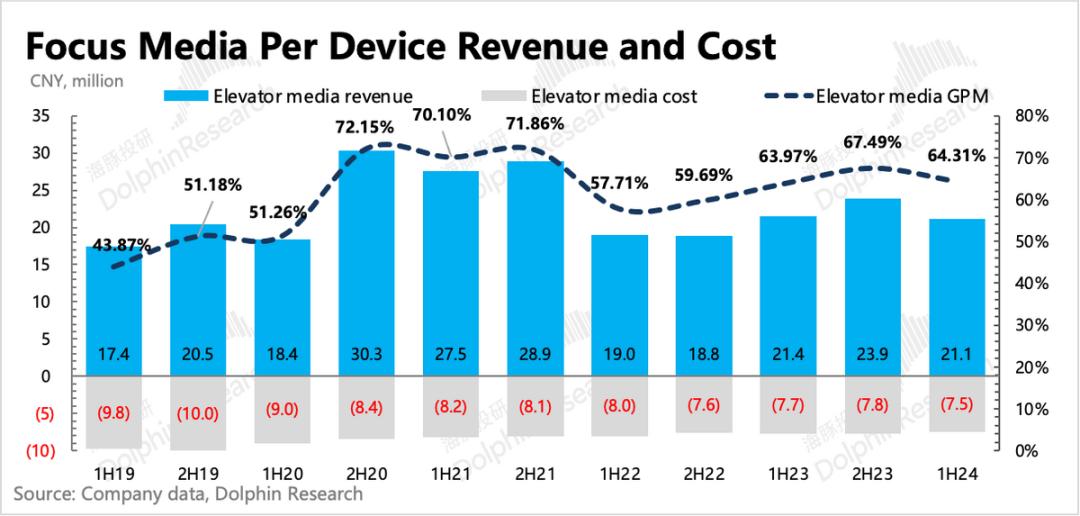

3. 下沉点加速扩张,单均成本仍有所提高:从去年开始,分众的媒体点不断扩大。上半年,电梯LCD屏幕仍在净增长,其中二三线城市是本轮扩张的重点,恰好是分众相对较弱的地区。因此,下沉点的扩张是符合“消费降级”大趋势的补充(与一线城市的消费下滑相比,下沉城市的下滑幅度没有那么大,因为压力相对较小)。

覆盖更多的下沉点,这也是后续分众与美团合作的基础。当然,一线城市还没有完全收缩,也在小幅同步加密。

然而,过快的扩张点从今年开始对梯媒的毛利率产生了一定的影响。上半年梯媒毛利率环比下降3pct。但从单点成本来看,平均成本还在下降,因为新增下沉点本身成本较低。考虑到新点有爬坡期,有望提高后续单点效益,恢复梯媒整体毛利率。

4. 平均利润没有超出预期?增加了营销费用:电影院毛利率的修复抵消了梯媒毛利率的影响,但最终分众核心业务的运营利润(除非运营费用、投资收益等。)由于营销成本高,表现平平,没有超出预期。在一定程度上,可以说明分众目前正在跟随点位扩张,不断开拓下沉市场的客户。

但另一方面,营销成本的增加是否也意味着当前环境严峻,老客户部分流失,新客户开发不力,需要更多的营销投入?短期来看,营销成本率仍在历史变化范围内。暂时不要慌,可以关注电话解释,继续跟踪下一季度的情况。

5. 现金流量回升,确认Q1是偶然起伏:除了上季度增速明显的miss外,在利润同比增长10%的基础上,商业现金流同比下降了40%,公司理解为主要影响数量。1Q23中有很多现金流入,应该是4Q22支付,所以数量增加了。Q2的商业现金流逐月恢复正常,但低基数同比大幅上升,基本印证了公司解释的偶然起伏。

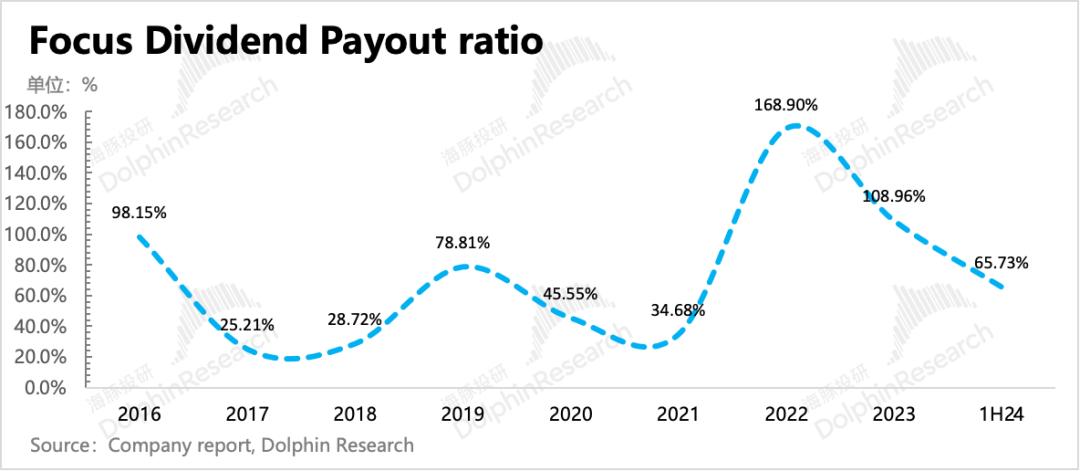

6. 预期高分红:基于上半年的业绩,公司估计分红率为14.4亿元,分红率接近60%。在此之前,公司引导2024年中期分红率不超过80%,所以实际分红只是符合预期。

7. 重点业绩指标与市场预测对比:

(由于很少有机构在公开报告中独立预测Q2业绩,BBG的一致预期和实际预期存在一定误差。下面,海豚君将重点对比分析Q2业绩的实际表现,结合2-3家头部机构的预期。)

海豚君观点

一般来说,Q2的表现是集体悲观下的超预期。预期差的原因有很多。除了分众在线下梯媒的巨大优势外,广告主与历年的投放策略不同,这也是增加市场和实际业绩预期差的关键原因。

虽然在这种新的交付策略下,可能不会带动全年交付预算的增加,但Q1意外低速带来的过度恐慌可以在短期内稍微减少。另外,下半年7月、八月份有奥运加持,也可以稍微平滑Q3。、Q4季节变化,以及对冲部分严重的宏观环境效应。

目前分众处于投资扩张周期,不能因为收益超出预期增长而忽视对未来利润率的潜在影响。毕竟目前大部分基金还是比较关注盈利能力的。但从Q2毛利率的边际变化来看,梯媒上坡速度非常快,本轮主要扩张的下沉点本身成本相对较低。随之而来的营销成本增加,大部分可能是初期客户获取带来的,后续还是有消化或减少的方式。所以能否保持盈利水平,收益端的表现仍是核心关键。

第二季度,由于宏观环境的压力,客户支付节奏略有放缓。但由于全球降息周期的缩短,至少从预期来看,市场对下半年宏观环境的预期略有改善。与Q1的尴尬位置相比,目前的估值已经调整了一些空间,预计可能会触底反弹,所以持仓舒适度略有提升。但支撑估值进一步巩固上行动力,还是要看政策的实际落地情况。

本季度财务报告详细解读

第一,Q1低增长率导致线性外推恐慌,实际超出预期。

第二季度,分众收入增长10%,明显超过市场预期的4%。市场预测之所以这么低,是因为Q1有低基数优势,同比增速只有6%。这使得市场很难对Q2有正常或乐观的预期,Q2有自己的高基数劣势和更差的宏观数据。

事实上,如果只看Q2的增长率,基本上符合年初10%涨价的正常变化趋势,并不意味着宏观环境比我们想象的要好得多。就像海豚君在Q1评价中提到的,目前的环境趋势比较复杂,今年有涨价、奥运会、电商竞争的相对收益,不要太悲观。与此同时,由于Q2业绩超出预期,目前的宏观环境也不能过于乐观。从反映客户支付节奏的指标来看,目前的宏观压力也是客观存在的。

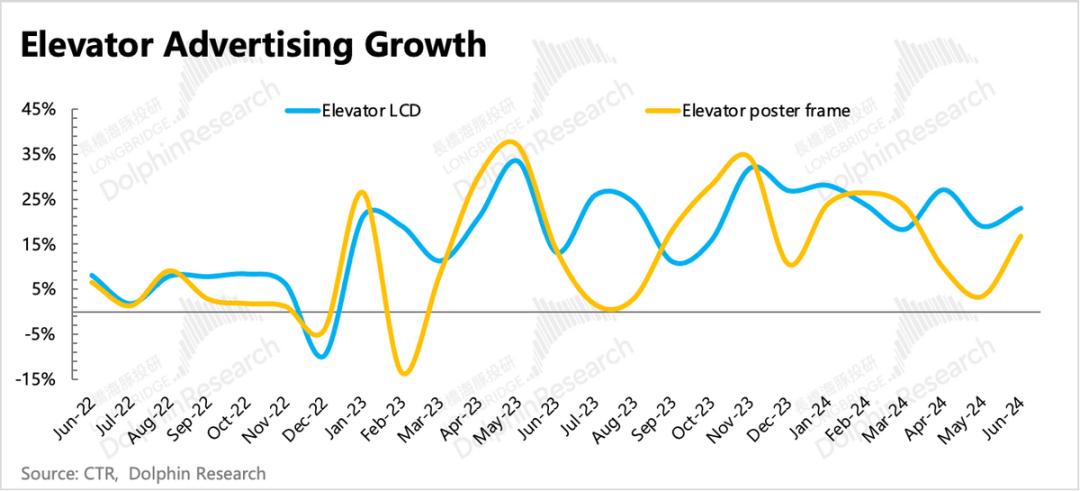

从行业表现来看,4-6月份整体广告在高基数和社会零边际的弱化下受到严重压力,但梯媒增速在25%左右,表现良好。细分LCD增长趋势更好,电梯海报单月波动更大。

展望第三季度,虽然7、八月是历年的淡季,但今年有奥运会的加持,有望缓冲淡季的连累。但是,能否在奥运会之后保持交付趋势,取决于宏观。目前,全球降息周期正在缩短,这可以在一定程度上增加国内政策放松的空间。市场预期有见底改善的边际变化。

所以海豚君估计Q3的增长率有望保持在10%,类似于年初的预期,并没有因为Q2超出预期而相应增加。

另外,在宏观环境严峻或自身经营出现问题的阶段,海豚君也会通过下游客户的回款变化来看实际情况和未来趋势。

(1)信用减值:第二季度信用资产减值有一定的上升趋势,这种情况通常发生在经济压力下。

(2)应收账款周转天数:第二季度周转天数基本持平,同比仍有所提升,说明目前的支付速度比去年慢,也反映了当前的一些压力。

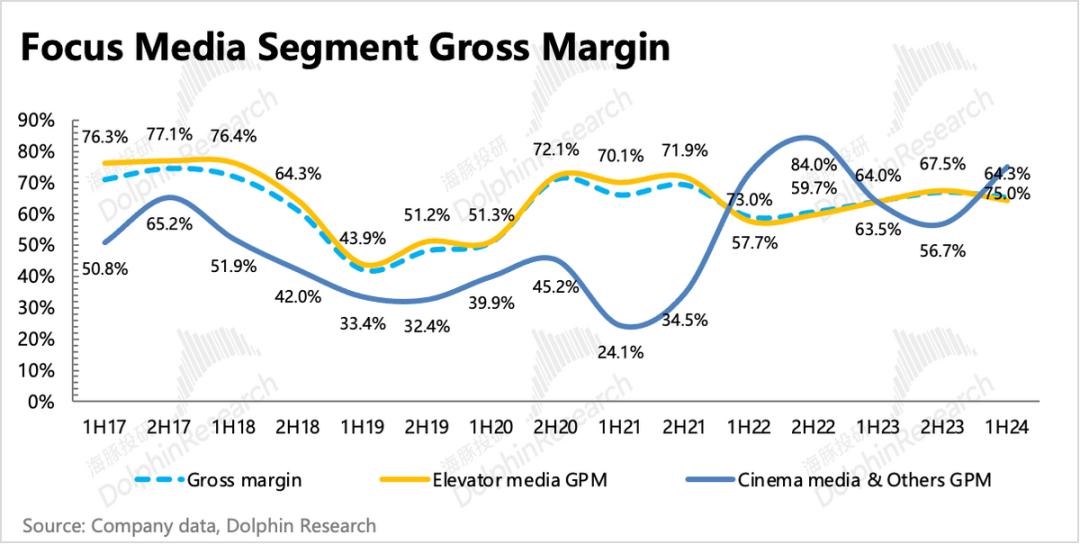

细分表现:上半年梯媒放缓,影院回暖,但边际变化反向变化。

细分业务表现方面,2024年上半年梯媒同比增速7.3%,较去年下半年增速明显放缓,后疫情收入下降;在低基数下,影院广告同比增长20.8%,随着电影需求的复苏,仍在复苏。但是从票房走势来看,主要是以Q1为主,Q2因为优质供给少,表现会比较弱。

除了电影行业的需求修复,近一年来,分众再次增加了电影院的覆盖面,这也带动了一些收入。上半年还新签了4家电影院,比去年增加了8家。

展望第三季度,虽然有《抓娃娃》等反响不错的商业热片,但与去年同期相比,行业票房不如去年同期,所以预计Q3影院的广告还是有一些压力的。

消费放缓,因特网再次歇火。

2024年上半年,分众最大的客户行业是消费,比例再次反弹至64%。比例的增加并不意味着消费增长良好,实际消费增长也在放缓。但由于互联网、娱乐、当地商业等领域较差,消费比例直接同比下降,消费比例被动增加。

因特网和商服的歇火集中在电子商务领域,虽然行业内竞争不断,但由于仍处于降低成本、提高效率的大周期,为了满足用户的低价心理,增加现金券补贴的同时,自然会放缓一些外部支出。

娱乐业也同比下滑12%,这与上半年游戏供应相对较少,主要集中在几家大型头部厂商的项目上。头部大厂投放渠道多,线下梯媒不是他们的主要选择,不能同时获得大厂竞争加剧的红利。但下半年,尤其是暑假期间,行业整体供应明显增加,有望减少娱乐圈的收入。

此外,卷土重来的教育产业,也同样出于快速增长的修复,有望推动因特网收益回升。一方面,行业供给有所增加;另一方面,政策改善了教育行业的态度。日前发布的《关于促进服务消费高质量发展的意见》中提到,要进一步释放服务消费需求,激发改善型消费活力,如文化娱乐、旅游、体育、教育培训、居住服务等。

上半年不同地区的增长率表现出明显的南北差异,华南、西南地区的增长率明显高于华北、华中地区。

投资期间如何影响短期利润率?

从去年开始,分众一直在扩大点,尤其是二三线下沉市场。这与消费降级和消费下沉的大趋势是一致的。最近宣布的与美团的合作也反映了目前分众的下沉策略。

一般来说,投资期最大的影响就是利润率。毛利率可能会受到影响,因为爬坡期间开发的新点还没有签满广告栏。同时,由于新客户的需要,投资期间的营销成本增加了很多。

与分众相对应,细节有些不同:

1)毛利上坡影响有限:上半年梯媒毛利率为64.3%,较去年下半年下降3pct,但第二季度分众毛利率达到68%,不仅与第一季度相比大幅回升,而且近三年也处于较高的毛利率水平。

海豚君认为,一方面,影院广告迅速反弹,拉高了毛利率。另外,Q2环比Q1的变化也可以表明,新扩点的爬坡期并不慢。此外,下沉市场的租金远低于一线城市。公司预计今年将在下沉市场增加10万台建筑电视,但总成本增加了几千万。从上图海豚君计算的单点平均成本也可以看出,上半年单点平均成本为7.5万,同比和环比均处于下降趋势。

二是营销费用短期高增长:运营成本的主要变化是营销成本。随着积分的扩大和运营的正常恢复,客户活动也会增加,包括客户获取和老客户维护。第二季度营销成本达到6.2亿元,去年高基数继续同比增长15%。

营销成本的增加是否也反过来表明当前环境严峻,老客户部分流失,新客户开发不力,需要更多的营销投入?短期来看,营销成本率还在历史变化范围内,暂时不用恐慌。分众管理对行业的具体情况有一定的前瞻性。从往年来看,高投入意味着对当前环境并不悲观。如果你能在后续关注电话,你会解释它,并继续跟踪下一季度的情况。

第二季度核心主营业务经营利润为13.5亿元,同比增长3.2%,低于收入增长。由于投资收益等非经营相关收入的增加,归母净利率达到14.5亿元,同比增长12.6%。虽然归母净利润增长良好,超出预期,但一般来说,海豚君对基本面的跟踪主要取决于核心主业的盈利能力。与市场预测相比,第二季度核心主营业务的利润增长仅在预期之内。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com