药房产业:商店扩张到最后。 | 行研

出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

药房行业内卷严重,业绩压力或将继续;

商誉减值记提风险,需谨防。

日前(8月5日)益丰药房涨停,普通百姓、大参林、一心堂等公司翻红,引起市场关注。

主要原因是:2024年以来,在业绩压力、部分企业高管被留下、部分企业被医保局监管等负面消息扰动的情况下,资本市场下行压力较大。

根据Choice的数据,今年以来,国内药店板块的主要上市公司累计股价下跌了三分之一以上。比如益丰药店、老百姓、大参林、一心堂、健之佳、漱玉平民等公司年初累计下跌30%。、37%、44%、40%、55%和45%。

所以,药店面临的负面干扰是否被清除,或有边际改善?这样就决定了这个板块的活动能否持续下去。下面详细看一下。

(资料来源:Choice数据)

行业门店扩张到最后,业绩压力或将继续

药店作为一家特殊的零售企业,通过店铺扩张和增加店铺销售额,是提高药店业绩的关键支撑。

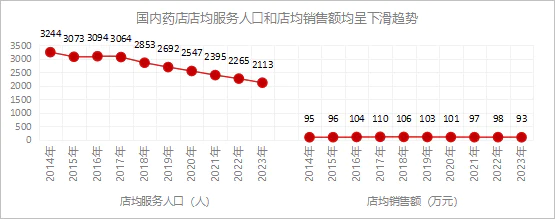

目前,国内药店数量的扩张做得很好。根据商务部发布的药品流通行业运营统计分析报告和美国食品药品监督管理局发布的年度药品监督管理统计数据,国内药店数量从2014年的42.17万家增加到2023年底的66.7万家,连锁化率也从36.57%提高到57.81%。

但是需要注意的是,过犹不及。

中国医药物资协会研究院院长赵飙预测,全国药店容量极限约为70万家,2023年底全国药店容量极限约为66.7万家。商店的数量已接近饱和。

而且由于药店之间的距离越来越短,商店与商店之间的人流竞争越来越激烈,商店平均服务人口和商店平均销售额正在下降。并且结合中康CMH发布的《2024年半年度药店生存报告》,根据七普的居住人口数据,全国各地药店均服务只有2000人,甚至部分地区只有1000多人,已经接近生存的临界点。

(资料来源:米内网、国家统计局、商务部发布的药品流通产业运行统计分析报告等)

有些朋友可能会说,店铺扩张加快,店铺平均销售下滑,最终的总体效果也可能带动药店整体业绩的增长。

确实如此。在前期国内药店平均销量下降的情况下,仍在加速扩张,这是有上述考虑的。然而,结合2023年和2024年第一季度的大多数头部药店公司。业绩增长速度相继放缓,店铺扩张和店铺平均销售下滑带来的总体效果已经走下坡路。

(资料来源:同花顺iFinD)

另外,需要注意的是,随着药店销售额的下降,相应的利润下降,已经有店铺开始亏损。

根据头部连锁店的大致水平-35%的毛利和5%的净利润计算,如果一家店的营收下降15%,就会达到盈亏平衡线。根据中康CMH的统计,今年1-5月,中国45%的药店亏损超过15%。6月份,店铺平均销量持续下滑。有资深人士表示,如果一家药店的店铺持续亏损6-9个月,他们会选择关闭店铺,未来关闭店铺的数量可能会增加。

再结合国内药店已经接近饱和看,后续关店的数量可能会大于开店的数量,估计店面规模会缩小。

在7月份发布的交流公告中,上市公司健之佳提到,企业将原本谨慎乐观的态度调整到谨慎,将今年年初设定的830家自建店的目标降低到600-800家自建店;以及缓解第二季度新店扩张的目标,或者可以侧面验证上述观点。

然后,零售药店收紧店铺扩张策略,重点关注现有店铺的优质发展或未来的主调。

然而,任何事情都需要一个过程,提高药店库存门店的销售额也需要时间。最起码2024年药店板块业绩压力还是比较大的。有两个原因:

第一,国内药店产业扩张收紧,并购带来的增量预计下降;

第二,在2023年新冠肺炎疫情下,在其他需求的驱动下,如滋补保健、中药饮片需求增加、二阳分阶段促进咳嗽、解热镇痛、用药增长等,业绩仍有相对较高的基数。因此,2024年,随着用药需求的恢复和比价系统的上线价格控制,门店平均销量可能会继续下降。

综上所述,在店铺扩张收紧、店铺平均销售额仍面临持续下滑的情况下,2024年药店业绩增长将承压或继续。

此外,国内各大上市药店在过去几年的M&A积累了更多的信誉,谨防大额记录进一步扰乱药店企业未来利润。a股历史上,信誉爆炸引发的“悲剧”太多了。

商誉减值记提风险,要谨防

u200c商誉减值是药店业绩承压或将继续的可能,u200c会影响公司的净利润和财务业绩。其中,信誉占净资产比例较高的公司,商誉减值的概率越大,相应商誉减值造成业绩损失的风险就越大。

据统计,截至2024年第一季度末,国内六大上市公司的信誉占净资产的22%略低,其他五家公司的信誉占净资产的30%以上,包括益丰药房、普通人、大参林、健之佳、漱玉平民等。,这意味着上述公司的净资产实际上是一个相对空虚的信誉组成部分。

而且,如果上述公司的声誉在未来一年提高了10%以上的减值额度,那么本期的净利润就有可能被“吞没”,造成损失。比如2023年底信用资产58.36亿元,如果商誉减值提高20%,资产减值损失将达到11.67亿元,原本实现净利润的11.24亿元将全部吞没。

所以,信誉资产减值风险值得关注。

按照商誉计提可能带来利润损失的风险,从大到小排序如下:漱玉平民>健之佳>老百姓>一心堂>益丰药房>大参林。

(资料来源:Choice数据)

总结

2024年,国内药店业绩承压预计将持续,并面临信用资产减值带来的利润损失风险。

此外,大参林的实际控制人柯金龙前期被保留,2024年7月11日收到二审判决,仍维持一审判决。被告柯金龙犯单位贿赂罪,被判三年六个月有期徒刑,罚款50万元,业务发展规范化更加严格。

在上述背景下,7月31日,老百姓宣布实际控制人谢子龙先生被留下后,市场也担心其涉及贿赂,甚至延伸到其他药店企业的管理层。然后,老百姓上述诉讼的进展会给老百姓乃至整个药店板块带来情感干扰。

然后,药店板块业绩提升的压力,以及涉及的负面干扰,还没有看到边际改善的信号。然而,最近药店板块出现了更多的超卖反弹,这不是一个困难的转折点,市场很难持续下去。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com