华金证券:给甘源食品加持评级

华金证券有限公司李鑫鑫近日对甘源食品进行了研究,并发布了调查报告《淡季运营轻微压力,渠道布局加快优化》。本报告对甘源食品给予加持评级,目前股价为 55.54 元。

甘源食品 ( 002991 )

投资要点

事件:公司发布 2024 年度报告。据公告显示,2024H1 企业实现营业收入 10.42 亿元,同比增长 实现归母净利润的26.14% 1.67 亿元,同比增长 实现非后归母净利39.26%。 1.44 亿元,同比增长 40.02%;

单季度,24Q2 企业实现营业收入 4.56 亿元,同比增长 实现归母净利润的4.90% 0.75 亿元,同比增长 扣非后归母净利16.92% 0.61 亿元,同比增长 13.46%;

另外,公司发布中期利润分配计划和未来三年股东分红收益计划,重视股东回报。拟向全体股东每一次 10 股票发放现金红利 10.92 人民币(含税),分红比例为 60.07%,按照 8 月 6 日收盘价,中期股息率计算为 2.0%。另外,公司计划在未来三年(2024-2026 年),在满足现金利润分配的前提下,每年都有 / 在没有重大投资计划或重大现金结算的情况下,现金分红比例不低于 与上次(2023-2025)相比,50%/70% 三年计划分红比例的年度) 30% 进一步提升。

收入分析:新品类成交量迅速增加,渠道布局加快提升。

2024H1 企业实现营业收入 10.42 亿元,同比增长 26.14%,其中 Q1 同比增加 49.75%,Q2 增速放缓至 主要部门4.90% Q2 对传统淡季和公司渠道优化的影响。产品端,老三样经营稳健,新品类持续放量。上半年,瓜子仁系列实现营收。 1.38 亿 / 同比 青豌豆系列12.76% 2.38 亿元 / 蚕豆系列16.87% 1.22 亿元 / 12.00%,上述老三样收入占比。 47.80%,口味丰富,规格多样,深受消费者喜爱。综合果干和豆果系列实现营收。 3.42 亿元 / 其它系列48.54% 1.97 亿元 / 24.16%,主要得益于新产品的综合果干和彩色豆果,以及仙贝、米饼、薯条、花生销量的大幅增长。

渠道端,渠道布局加快推进,积极拓展海外市场。公司经销 / 电商 / 其它方式(商超直营等)收益) 8.69/1.36/0.33 亿元,同比 27.72%/ 9.14%/ 在经销模式下,67.66%的零食销售渠道和海外渠道增长良好。截至 2024 年 6 月末,公司经销商数量为 2761 家,较 2023 年末降低 397 家庭,渠道布局加快推进,公司积极拓展海外市场,上半年海外经销商同比增长。 9 家。电子商务自营业务 / 电子商务平台销售收入 1.00/0.36 亿元,同比 5.91%/ 19.23%,公司将继续提升电子商务运营能力,丰富线上适应商品。

利润分析:毛利率同比下降,税收优惠有助于提高净利率

2024H1 企业毛利率为 34.94%,同比 -0.66pct,其中端青豌豆 / 同比减少蚕豆系列毛利率 3.12pct/4.15pct,青豌豆主系统平均销售价格下降,蚕豆主系统单吨销售成本增加,渠道端经销 / 电商 / 其它方法的主营业务毛利率同比 0.57pct/-7.32pct/-5.23pct。

2024Q2 企业毛利率为 34.36%,同比 -销售0.57pct / 管理 / R&D费用率为 13.55%/4.11%/1.50%, 73pct/-0.27pct/ 0.15pct,其中销售费用的增加主要是由于销售人员工资和促销费用的增加。另外,得益于母公司 23 2024Q22年年底获得高新技术企业认定, 享受优惠税率 15%(2023Q2 为 25%),叠加其它收益增长,公司最终净利率同比增长 1.68pct 至 16.49%。

投资建议:公司坚持全渠道、多品类发展战略,老三样经营稳定,份额领先,新培养品类成效显著,增长良好,渠道多样化管理升级叠加,销售规模有望持续扩大。随着成本优化和运营效率的提高,公司业绩也有望实现快速增长。考虑到 24Q2 企业增长放缓,我们降低利润预测,估计 2024-2026 年度营业收入由公司承担 24.02/29.40/34.91 亿元调整至 23.39/28.58/33.92 亿元,同比增长 26.6%/22.2%/18.7%,归母净利由 4.06/5.00/5.97 亿元调整至 3.84/4.85/5.84 亿元,同比增长 对应16.7%/26.4%/20.4% EPS 分别是 4.12/5.21/6.27 维持“加持”元 -A "评级。

风险提示:食品质量和安全隐患,市场需求疲软,新产品销售低于预期,销售渠道管理风险,原材料价格波动风险等。

根据近三年发布的研究报告数据,证券之星数据中心信达证券程丽丽研究员团队对该股进行了深入研究,近三年的预测准确度均为 预测78.04% 2024 年度归属净利润为利润 3.82 十亿,根据现价转换预测。 PE 为 13.55。

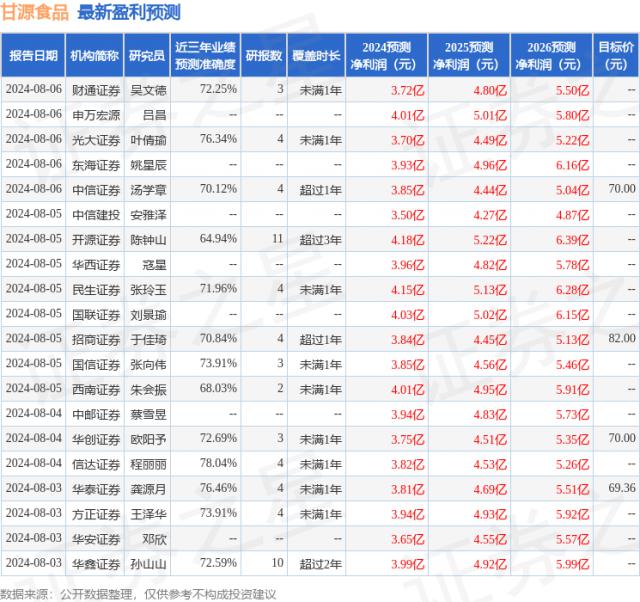

最新的利润预测细节如下:

此股近期 90 天内共有 21 家庭机构给予评级,购买评级 17 家庭,加持评级 4 家;过去 90 天内机构目标均价为 82.84。

本文由证券之星根据公开信息整理,由算法生成(网信算备) 310104345710301240019 号码)与本网站的立场无关。如果数据有问题,请联系我们。本文为数据整理,不构成任何投资建议。如果投资有风险,请慎重决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com