刚刚,“科八条”之后第一次见面,募集资金减少2.8亿

一个多月后,科创板IPO将再次审批重启。

8月2日,思思科技(杭州)有限公司(以下简称“思思科技”)在科技创新板发展审计委员会的大考中顺利通过。思思科技这次会备受关注,因为这是“科八条”后第一家安排会议的公司,也是科技创新板在审计企业中“冲线”的第一家“硬科技”公司。

考虑到科技IPO于2023年6月16日被接受,已经排队一年多了。在资本市场内外因素的影响下,考虑到科技选择减少募集资金,加快上市进程。但此举也使得公司目前的发行估值低于最近一轮融资的投资后估值,很多股东账户浮亏。

然而,作为赌博协议的三位“浙江大学系”创始人,他们站在了上市的关键时刻。如果上市成功,思维科技将是国内3D扫描行业冲刺科技创新板的第一股。如果计划改变,公司将按要求回购。

募集资金下降2.8亿元,达晨财智、银杏谷浮亏15%

除财务数据更新外,思读科技招股书上会稿与申报稿的区别,还调整了IPO募资金额。

思看科技IPO原定募集资金8.51亿元,但在最后一次会议上,思看科技募集资金5.69亿元,减少2.8亿元。

通过对比发现,思思科技调整了募集投资项目,将原募集投资项目中的“R&D中心和总部建设项目”调整为“R&D中心基地建设项目”,通过公司自筹资金处理总部建筑等配套办公相关投资。“R&D中心基地建设项目”拟通过募集投资从3.43亿元降至2.85亿元;补充营运资金降至8720万元,“营销和服务体系基地建设项目”不再被用作筹资项目。

但是,在25%的发行比例不变的前提下,募集资金的减少,思看科技发行的估值也会缩小。

根据计算,如果原定募资8.51亿元,思看科技发行估值为34.04亿元,按目前5.69亿元的募资计算,思看科技发行估值为22.76亿元。

思考科技估值缩水,如果“出血上市”,受伤的是公司的投资者。

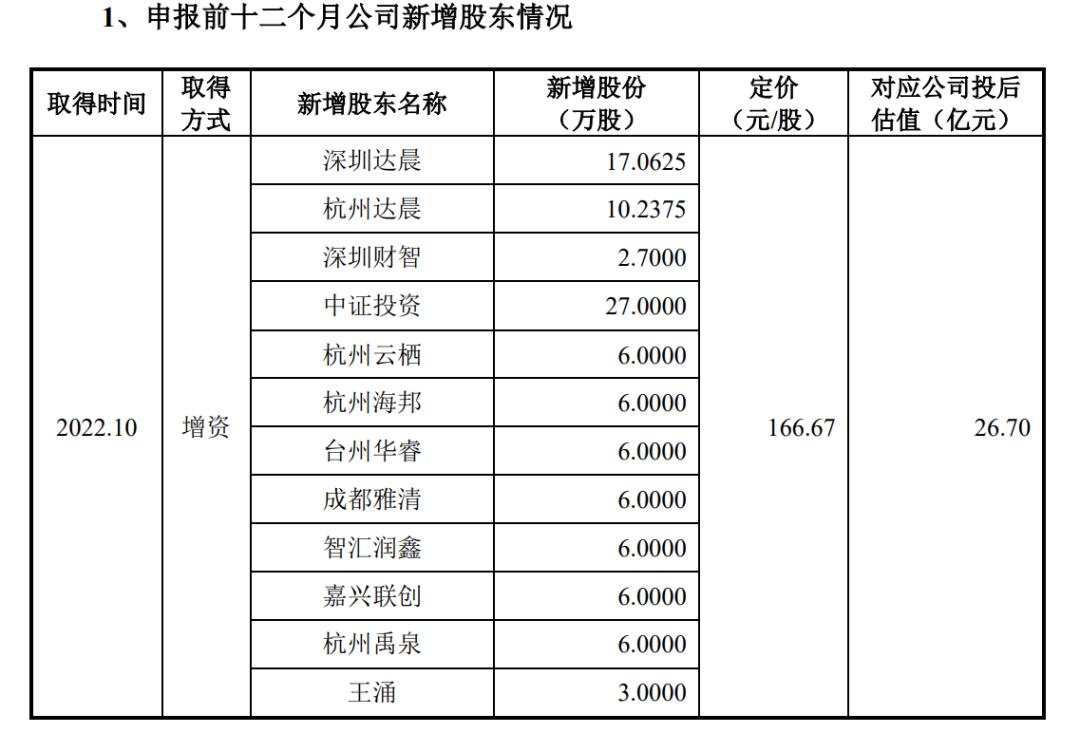

根据招股书,2022年 年 10 月亮,思思科技投资前的估值。 25 亿元进行 B 轮融资方面,深圳达晨、杭州达晨、深圳财智、CSI投资、杭州海邦、银杏谷资本等12家投资机构均以166.67元/股的价格增资,共增资1.7亿元,相应公司投资后估值26.7亿元。

以达晨财智为例。在科技B轮融资中,达晨财智通过深圳达晨、杭州达晨、深圳财智共投资5000万元,持股比例分别为1.07%。、0.64%和0.17%。现在,上述三只基金的股票市值不到4270万元,缩水14.76%。

与达晨财智、银杏谷等B轮投资者相比,A轮科技融资者的情况更好。2015年12月,思思科技进行了500万元的A轮融资,投资前估值4500万元。

思看科技在成长过程中完成了两轮融资,也承担了两次赌博协议。在上述两次赌博安排中,回购责任人均为公司。

据悉,在思思科技与A轮投资者的赌博协议中,投资者提出5年内撤销,否则公司将履行回购责任;在与B轮投资者的赌博协议中,回购权约定如下:“如果公司未能 2024 2008年12月31日前,首次公开发行股票并在国内大型证券交易所上市。回购触发权人有权要求公司按照约定回购其持有的全部或部分股权。"

然而,在上市之前,上述赌博协议已全部停止。

现在想看科技离上市更远了,背后的创始团队也离实现创业理想不远了。

浙江大学系,科创板第一股冲刺3D扫描行业的股票。

思考科技的成立,与浙江大学有着深厚的联系。

王江峰、郑俊、陈尚俭是思考科技的关键创始人,三人都来自浙江大学。其中,来自浙江大学航空航天学院的王江峰和郑俊,来自浙江大学计算机科学与技术学院的陈尚俭,三人均获得浙江大学硕士学位。

2015年,三个一起创业的人,对3D视觉数字化的发展前景感兴趣,于是与当时浙江大学计算机学院副教授顾宗华联合成立了思观科技,希望在3D视觉数字化产品相关业务上与他们合作。

然而,考虑到其学术发展前景,顾宗华并没有下定决心一起创业,但三人仍然决定在有限的时间内直接以顾宗华的名义登记30%的股权,并同意顾宗华为王江峰、陈尚俭和郑俊代理。 股份10%,后续如顾宗华愿意加入,则相关股份可按原价转让给顾宗华。

但是直到最后,顾宗华也没有加入公司。

招股书显示,截至IPO之前,王江峰、陈尚俭、郑俊共直接持有59.51%的股份,通过杭州思鼎、思见聚创、思见三迪间接控制25.69%的股份,为公司控股股东控制85.21%的股份。

思考科技成立后,郑俊主要负责算法代码的设计和研发。陈尚俭主要负责产品软硬件的研发,王江峰负责外部联系、市场调研、材料采购和测试。

思维科技的核心业务是为全球提供3D视觉数字化综合解决方案,致力于3D视觉数字化产品和系统的研发、生产和销售。主要产品包括便携式3D扫描仪、彩色3D扫描仪、跟踪式3D视觉数字产品和工业级自动3D视觉检测系统。它已经应用于工业和万物数字化领域。

依靠创始团队过去的技术积累,思见科技成立一个月后,推出了打破国外垄断的产品。是国内第一家自主开发并推出手持激光3D扫描仪的国内企业。

根据弗若斯特沙利文的研究数据,预计2022-2027年间,中国3D数字商品市场规模将在2027年达到200.8亿元,复合增长率超过20%。

就业绩而言。根据招股书,2021年、2022年和2023年,思看科技营业收入分别为1.61亿元、2.06亿元和2.72亿元;净利润分别为6754.4万元、7763.5万元和1.14亿元。另外,在过去的三个完整年度里,思考科技的毛利率分别为76.92%。、76.4%、与公司相比,78.38%的同行平均值分别为52%。、54.83%、毛利率远远超过行业平均水平,52.94%。

在IPO之前,该公司的业绩仍然在2021年和2023年以1900万元和3000万元的现金分红。

此外,根据中国仪器仪表行业协会的数据,在工业领域,2021年,手持激光三维扫描仪是国内市场份额第一的主要科技产品。

然而,在2021年、2022年和2023年,思看科技的R&D投资分别为2331.77 万元、3672.15 万元和 4830.08 分别占公司营业收入的万元 14.48%、与同期同行相比,17.82%和17.78%的平均值分别为18.31%。、19.68%、20.25%。

尽管市场存在疑问,但思看科技仍将顺利过会,将成为国内3D扫描行业第一个冲刺科技创新板块。

本文来自微信微信官方账号“直达IPO”,作者:邵延港,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com