微软:大力没有奇迹,AI梦搁浅?

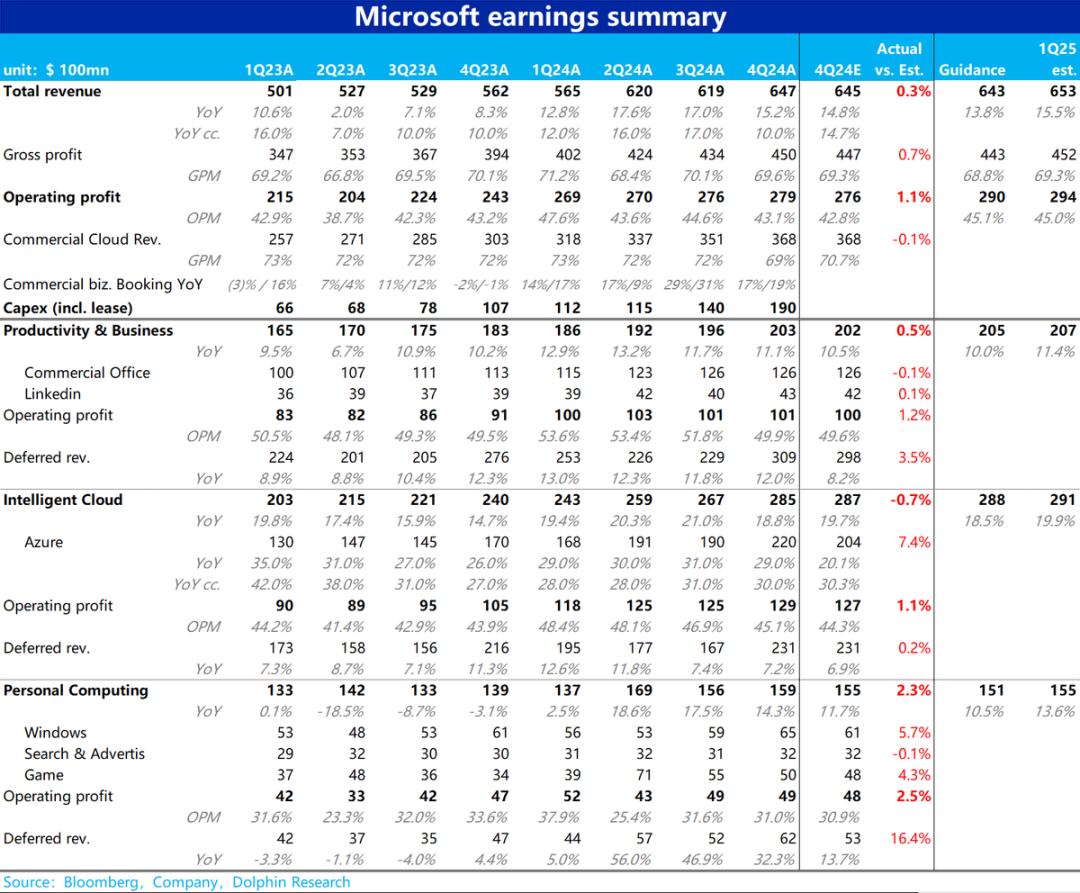

微软(MSFT) 7月30日,美股盘后公布了截至6月底的2024财年第四季度财务报告。尽管从绝对的角度来看,营收和营业利润双15%的增长显然不能称之为差。但是,在高预期和高估值下,没有明显亮点的表现会导致回调的压力。而人工智能投资不断增加,但贡献的收益并没有明显增加,这是微软乃至整个人工智能中小游相关行业最大的问题,具体要点如下:

1、Azure的“主心骨”未能带来惊喜:作为AI最重要的业务,Azure致力于增量收入最高的业务,这是市场最关注的“一切都是一体的”点。与原本普遍乐观甚至环比加速的市场预期相比,在实际同比和稳定汇率下,Azure的增长率分别为29%和30%,同比下降了2pct和1pct。虽然绝对增长率并不低,但是在高预期下仍然令人失望。根据管理层的说法,本季度AI相关收入已占8%,较上季度增长1pct。AI贡献的收益仍然没有明显的加速迹象。

2、Office业务增长平平,Copilot推广预期缓慢:Officee与AI紧密度第二。 365业务这个季度的收入增长了13%,同样比上个季度减速了2pct左右。由于Copilot等AI功能的推广还没有爆发性增长已经成为业界的共识,公司用户数量的增长越来越困难。在没有Copilot等附加功能的情况下,Office的收入增长并没有明显改善。

3、“AI PC“这一刻还需要等待:个人计算板块本季去除并表暴雪影响后,相比收入增长2%,仍处于低位。。其中Windows 同比增长4%的OEM业务收入,接近季节PC的出货量,没有明显的加速。虽然之前微软已经推出了AI PC产品,但是在没有爆款AI应用的情况下,还不能真正刺激换机周期的到来。

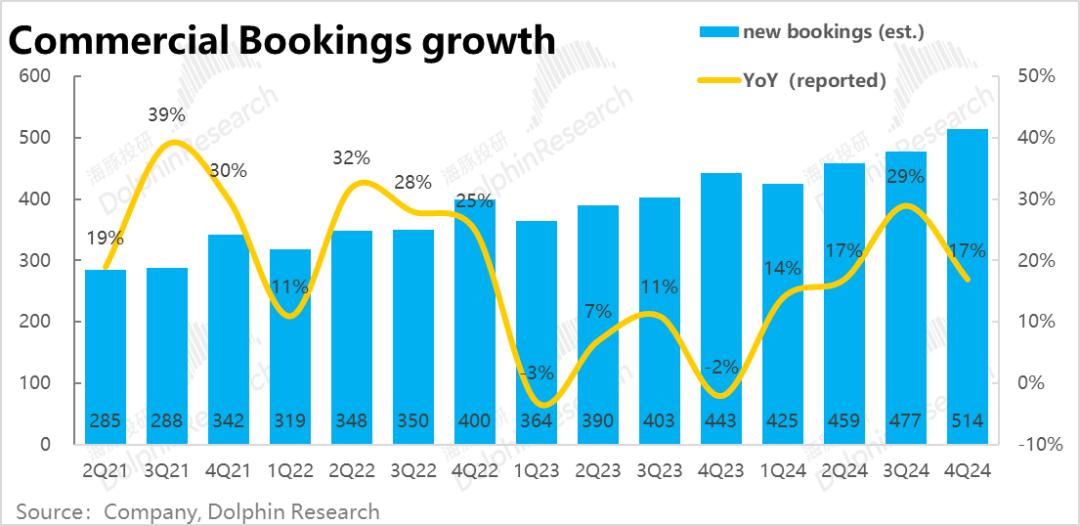

4、收入领先指标大幅波动:新签企业云合同增长率从上季的29%大幅下降到17%。在稳定汇率下,增长率同比下降12pct。虽然不能断定这一季度的变化反映了增量需求的减弱,也只是一个简单的季节性起伏,但在本季度营收增长逐月放缓的同时,领先指标也有所减弱,这是一个令人担忧的信号。

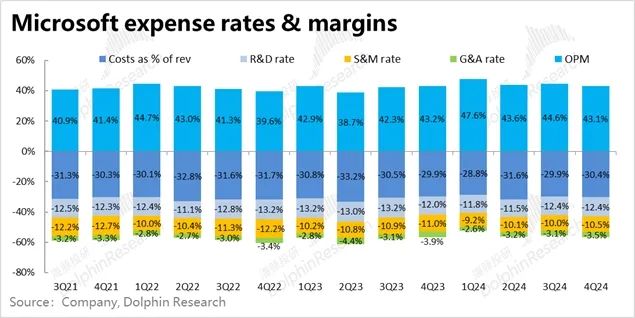

5、收入放缓,投资增加,利润加速周期结束?因为三大板块普遍增长放缓,本季微软整体收入同比增长15%,比上季放缓2pct。同时营业利润也同比增长15%,比前两季度放缓更明显,与收入增长率完全相同。营业利润率自24财年以来首次同比下降(-0.1pct)。

造成经营利润下降的主要原因是,0.5的毛利率下降pct,与去年同期相比,R&D费率提高了0.4pct,尽管营销和管理费用仍在同比收缩,但最终导致营业利润率仍在下降0.1pct。可以看出,虽然微软在其他费用上还是挺节俭的,但是AI投资造成的折旧、R&D人员和设备的投资给利润率带来了很大的压力。

然而,本季度Capex的投资再次增长了36%至190亿美元,年化后相当于25财年预期营业利润的7~80%。在如此巨大的投资下,后续利润率可能会有更大的压力。

6、下个季度的引导是太保守还是真的很差?针对25财年第一季度的引导,三大板块的利润与公司整体毛利和营业利润的引导价值普遍略低于市场预期。虽然差距不大,但微软普遍有引导保守的习惯,实际交付情况大多高于引导上限。但是,毫无疑问,引导指标完全低于预期是负面的。Azure最关键的稳定汇率增速企业预计将比本季度下降28%~29%,也略低于预期。目前还没有看到AI需求导致收益明显加速的迹象。

海豚投研观点

如前所述,营收和经营利润增长15%,收入增长率达到Azure的29%。从绝对的角度来看,还不错,甚至可以说是相当不错的增长。但问题是,微软目前的PE估值相当于25年30x的利润,15%的利润增长预期显然无法支撑。

市场之所以愿意给微软明显的估值溢价,来自于投资者对AI后续可观增量收益的想象,以及微软在AI轨道中下游的可见度相对最高。所以,无论是Azure还是Office,本季度和下一季度的指导方针 与AI最密切的业务,如copilot,并没有明显反映AI带来的增量收益空间,而Capex投资的大幅增长已经开始,并将继续给企业带来麻烦。肯定会让市场考虑AI是否真的能带来收益>所需投资,ROI是否有吸引力。

尤其是在过去的两天里,Meta和谷歌的首席执行官都告诉我们,他们和他们的同行对AI的过度投资概率非常高,但对他们来说,面对10-20年级的其他机会,投资步伐太小,风险远大于过度投资。一个字一个字表达的是,短期收益可能算不上,看到更好的效果需要更长的周期。

微软财务报告所表达的信息实际上与这两位首席执行官表达的信息相似:最近1-2季度的收入不能因为AI而明显加速,但这并不是真正意义上的假中长期(可能最早在25年下半年)AI的想象空间。所以我们认为,微软在这次业绩之后,很有可能会短时间回调一段时间,但不会造成中期规模内估值逻辑的大幅下调。

下面是财务报告的详细评估

Azure和Copilot都没有得到验证。AI”时刻

1.1 环比下,Azure增速略有下降。

随着微软(包括其他大科技股估值)价值的不断上升,传统业务的增长率和宏观经验并不乐观,可以说完全取决于Azure,无论是对业绩还是估值的支持。外资银行对Azure的预期在业绩之前普遍乐观,但事实上,Azure本季度同比和稳定汇率下的增长率分别为29%和30%,尽管增长率绝对不差。,但每个环比增速都下降了2pct和1pct,与相当一部分相比偏乐观投资者原本预期的增长加速,很明显,从预期差的角度来看,是令人失望的。。

但是,根据我们的计算,智慧云本季度非Azure业务收入增长率同比再次转负至-6%左右。海豚投资研究从业余调查中国也注意到,虽然目前企业的IT投资预算已经回归增长趋势,但相当一部分用于AI相关投资,导致投资传统需求的预算依然紧张。

总的来说,由于Azure的高增长速度放缓,而相关业务再次同比收缩,本季度,智慧云板块整体收入增长率下降约2pct至19%,实际收入略低于预期$2亿。

1.2 Office增长平缓,Copilot推动无亮点

在Office业务中,AI紧密度第二高,体量最大。Office公司 本季度365收入增长13%,较上季度同比减速2pct左右。。不过,Office用户选择的Copilot等AI功能进展不佳已被视为行业共识。,市场也没有预料到Office业务会有多少亮点,实际表现就是对预期的验证。

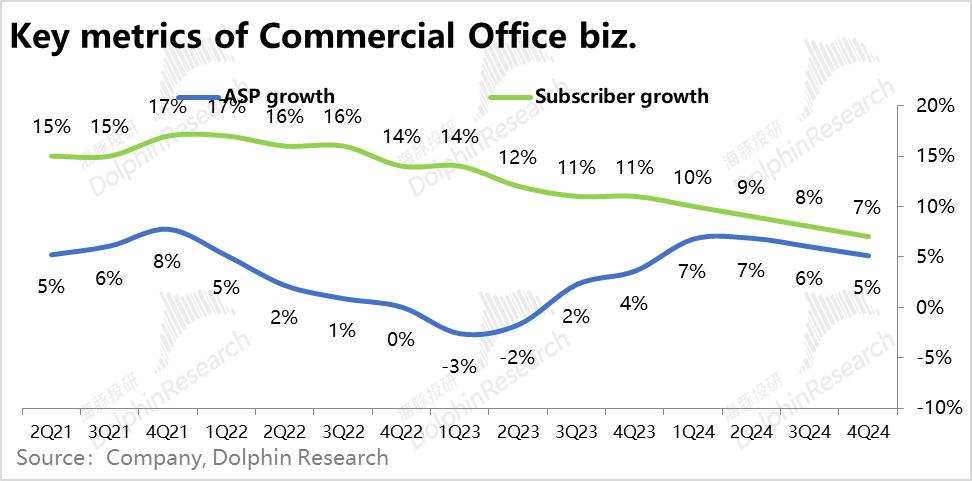

从数量和价格的角度来看:1)本季Office公司 与去年同期相比,365订阅客户数持续放缓至7%,由于用户渗透率趋于饱和,宏观经济预期不佳,用户增长放缓也已成为市场普遍预期的问题之一。

由于用户数量难以明显加速,价格是驱动收入增长的主要动力,根据我们的计算,这个季度的Office 同比增长5%的365客单数量增长,增长速度略有放缓1pct。。可见企业使用E5等高价产品驱动的客户单价上涨仍在继续。但由于Copilot等额外付费功能推动不佳,后续价格上涨的空间和速度正在缩小。

生产力板块的其它业务:① 个人Office的增长率在低位继续下降,② 同样,Dynamics的增长速度也放缓了3pct,但是16%的增长速度仍然是PBP板块中增长最快的业务;③ LinkedIn继续保持10%的增长率。

总的来说,由于AI功能不能促进Commercialial 随着Office核心业务的加速,大多数相关业务也稳步放缓。本季度生产力流程板块收入增长11%,较上季持续减速1pct,算是预期之内的无亮点。

个人PC板块依然疲软,广告业务意外加速

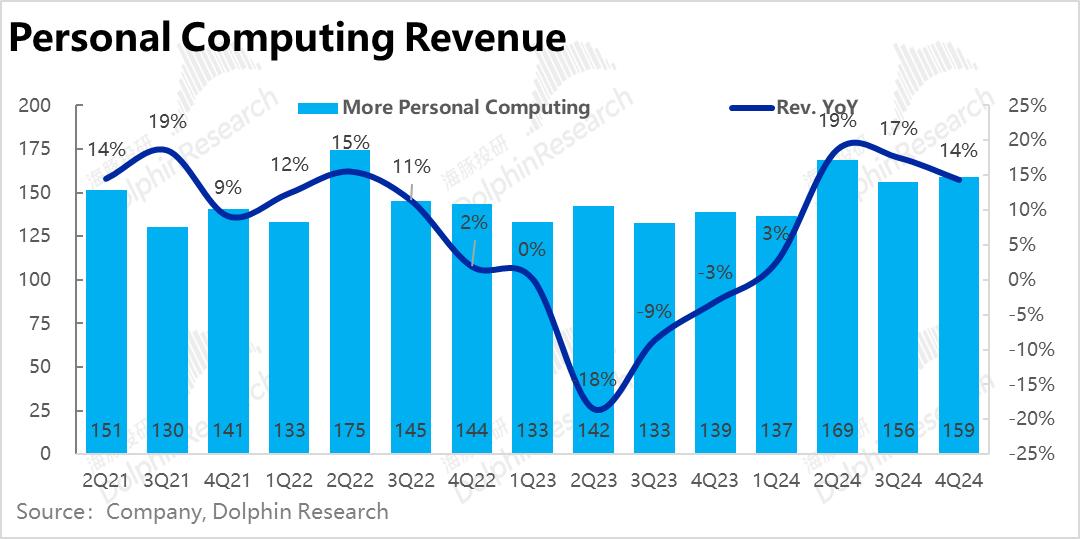

本季个人计算板块收入同比增长17%。,与上一季相比,去除收购影响的原业务增长率为2%,基本持平,个人计算板块仍在低位增长。。与市场预测相比,实际收入略高于4亿,但与大局无关。

细分业务:①Windows 同比增长4%的OEM业务收入增长,与PC出货量的增长速度大致相同。虽然微软已经推出了第一批“AI PC“商品,但是在2C端爆款AI应用诞生之前,显然无法立即推动PC的更换周期;

② 收购暴雪后,游戏业务收入同比增长44%,但其中48%来自并表暴雪的影响。原来业务收入还在下降,没有扭转趋势;

本季度广告业务收入同比增长5%。虽然绝对增速不高,但比上季加速了2pct。,消除购买成本后,广告收入增长率达到19%,比上一季加速7pct,是本季少有明显加速的细分业务。这或许AI功能的确代表了Bing功能。 Search为客户带来了更多的时间,以及随之而来的广告。。在电话会议上注意这个解释。

第三,收入领先指标的放缓更令人担忧?

综上所述,本季度三大板块营收增长的表现并没有带来更多意想不到的亮点,绝对增长也没有明显下滑,大致符合市场预测。

而现在,反映后续收入增长趋势的领先指标发生了更明显的变化。其中,上个赛季,新签企业云合同的增长率从29%大幅下降到17%。甚至在稳定汇率下,增长率也比上个月下降了12pct。虽然单个季度的变化,我们还是很难判断这反映了增量需求的减少,或者更多只是季节性的起伏,但多少是一个令人担忧的信号。

收入(递延收入)指标尚未确定,P&BP板块同比增长仍大致持平,但智能云和个人计算板块均有明显下降,导致整体递延收入增速进一步下降1pct至12%。而且还包括游戏递延收入因并购而大幅增加的影响。

不过,待履约合同余额存量(即已收到支付未确认收入的递延收入。 本季度未收到支付但已签订合同的金额为2350亿元,同比增长率为20%。虽然季节性新增合同放缓,但股票视角尚未出现严重问题。

整体表现:收入没有加速,投入增加,利润加速周期结束?

1)由于三大板块普遍增长略有下降,本季整体收入同比增长15%,比上季放缓2pct,但其中1pct是汇率的负面影响。除去并表暴雪的影响后,总收入实际增长率可达12.2%。也是环比放缓1pct左右。换言之,整个24财年微软的收入增长实际上已经在12%~14%的小范围内波动,没有明显的改善或恶化。

2)从毛利的角度来看,微软本季度实现了450亿美元的毛利,同比增长14.3%,增速环比下降近4pct。同比下降0.5%,毛利率为69.6%pct。根据企业对客观因素的解释上财年折旧利好结束及并购暴雪费用增加。但是Capex大幅上涨导致折旧和其他费用增加也可能是原因之一。

三是从成本角度,同比看,与去年相比,微软的营销和管理费率仍然同比下降了0.5%和0.4%,这表明微软的费用仍然相当谨慎。最近微软继续从几百到几千人裁员的报道也证实了这一点。

但R&D费用率同比上升0.4pct,因为AI相关R&D人员和设备投资的增加,概率很大。

总的来说,由于R&D费用和成本的增加高于营销和管理费用的节俭,本季度企业的成本增加营业利润率同比下降0.1pct至43.1%。,是24财年以来,首次利润率同比下降。营业利润同比增长15%,明显放缓前两季度,与收入增速完全相同。。说明由于投资的增加,自3Q23以来,微软利润增长高于营收的利润改善周期可能已经结束。

5)这个季度的微软Capex支出环比增长36%,大幅上升至190亿美元。就算假定随后的季度不再环比增长,那么Capex年化后的投资也相当于23财年的2.4财年。x。而且760亿年化投资相当于近70%~80%的25年预期经营利润。巨大的投资,必然会给盈利带来不可忽视的压力。

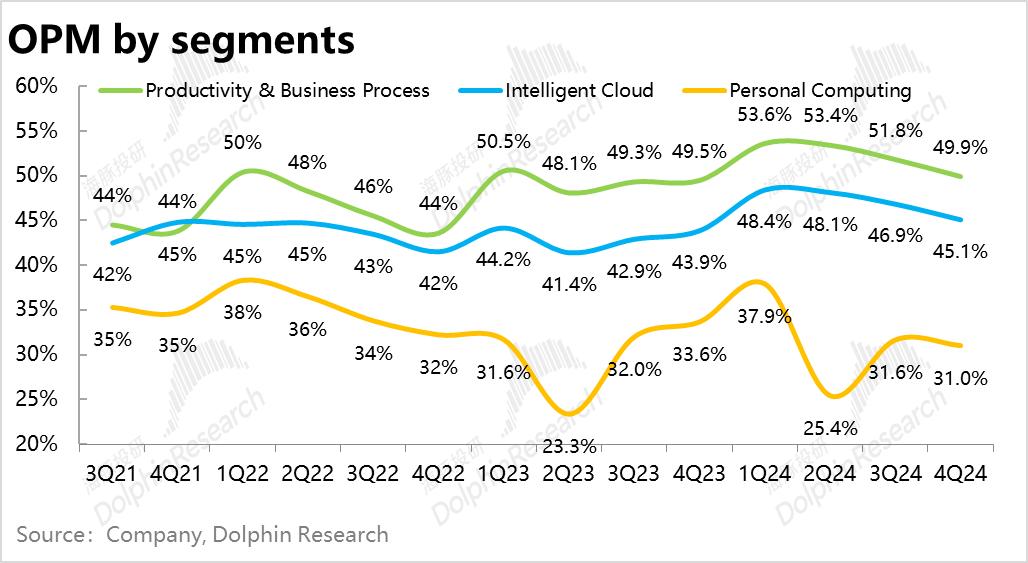

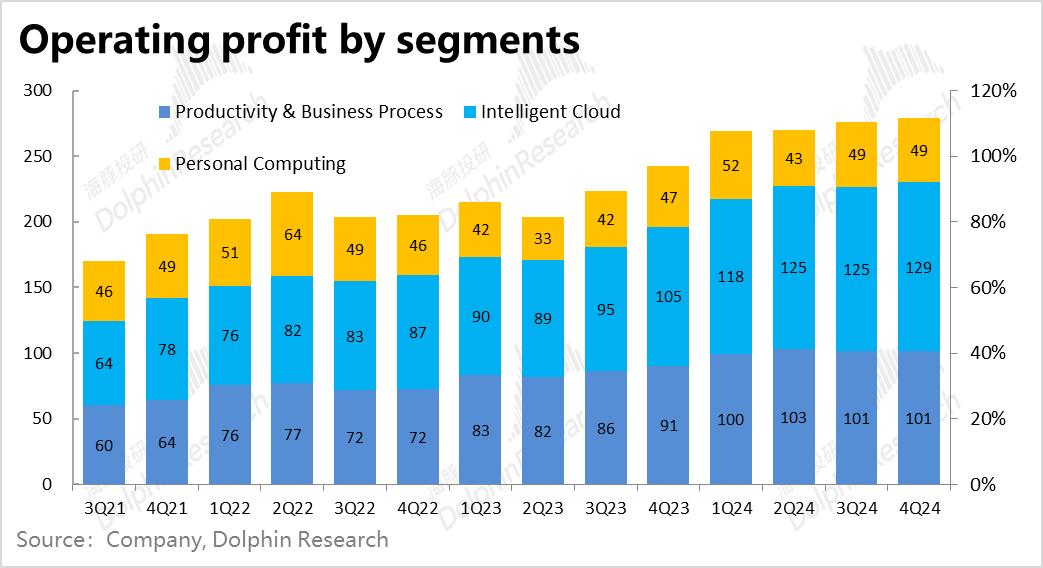

6)分板来看,即使我们忽略了个人PC业务因并表而拖累经营利润率,也不会受到影响。本季度生产力和智慧云板块经营利润率均明显下降1pct以上。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com