张一鸣和黄峥,又盯上了同一个市场。

原创 谭宵寒 字母榜

新的亿级APP将在字节系中诞生?

据新腕儿报道,字节旗下短剧产品红果短剧日活突破2000万元,年底目标1亿元。如果实现了,也意味着它将成为字节系统的新亿级APP。在此之前,字节系统中日活过亿的APP包括今日头条、抖音、抖音极速版。

然而,红果短剧相关负责人回应字母清单,称上述消息不准确。

为了在年底实现1亿日活目标,这意味着红果将在半年内实现400%的增长。虽然红果短剧的主要免费路线是短剧行业的趋势。

杭州策红品牌管理有限公司创始人、新桃影视联合创始人张帅告诉字母清单,今年春节期间,短剧市场消费一度突破1亿元,6月底跌至4000万低点,付费短剧市场正在走下坡路。

在网络文本还以付费为主流的时代,西红柿小说发起了一场惊喜,通过免费收获网络文本行业的流量,然后通过字节系统擅长的流量游戏实现流量。类似的情节正在短剧行业上演。

即便如此,400%的增长速度似乎也相当困难,特别是在许多互联网大厂涌入短剧行业的时候。

今年四月,拼多多推出了多多短剧。张帅告诉字母列表,拼多多的路线是批量购买二轮剧,全部免费。

伴随着拼多多等平台的介入,红果短剧再次成为挑战者。

平台之间的竞争不仅在交通端。抖音、淘宝、Aautorapper等平台也瞄准了B端商家的口袋。作为电商平台,淘宝和拼多多走的路线不一样。

拼多多走的是C端流量游戏,目的是拉日常生活和用户时间。可以作为参考。今年3月,红果短剧的平均每日客户时间为1.38小时,已经超越爱奇艺和腾讯视频,接近哔哩哔哩。

三月份,红果短剧的用户时间已超过爱奇艺,接近哔哩哔哩。

但是淘宝把短剧当成一种商业方式。张帅告诉字母列表,淘宝短剧之前给出的支持政策是,内容制作人和合作品牌定制剧,淘宝会提供流量和资金补贴,与品牌投放成本相当。但由于这种模式要求内容在淘宝短剧中独立播出,无法产生流量溢出效果。

握着7亿日活的抖音显然更有优势,争夺品牌定制剧的还有快手。

2023年,短剧竞争仍然停留在短剧公司之间,与所有行业的发展规律相同,2024年短剧竞争已经到达互联网大公司之间。

尽管付费短剧的投流费用大多流入了字节的腰包,但字节还是用免费短剧发起了一轮对付费短剧的惊喜。

红果短剧的出现被认为是左手和右手的视频。毕竟免费短剧是把手伸进付费投流口袋。去年5月,红果短剧在字节上推出,主要是免费推广。通过IAA模式,客户需要看下一集的广告解锁,平台可以获得广告收入。

杭州陈柯文化创意有限公司总经理陈柯认为,“免费短剧会慢慢腐蚀付费市场,直到达到平衡点”,短剧的盈利模式会慢慢向小说靠拢,从单一的充值收入逐渐转向B端,从之前看短剧的必要充值到看广告的替代。另外,品牌定制剧的市场份额也会逐步提高 ,短剧的收益方式更加多样化 投资支付,端原生支付,IAA激励广告收入,品牌植入收入等。

短片内容承制方梦生文化创始人戴阿强介绍,一般情况下,他们合作的剧会先弄付费渠道,第二轮再上免费渠道。

陈柯告诉字母清单,像热门短剧《夜色将明》一样,先大量投入支付,流量消耗迅速超过1亿;之后,这部剧又上了一部红色水果短剧。《夜色将明》也出现在6月份的红色水果短剧账单中。付费端与免费端并存,实现利益最大化。

这一模式下,版权方相当于获得了额外的收益,而字节系则获得了短剧的第二轮价值。

红果短剧不是字节系唯一推广免费短剧的产品。据字母列表显示,红果短剧目前属于番茄业务线。此前,番茄小说也推出了“追剧”频道,内容与红果短剧相同,也推广免费模式,但比红果短剧具有“追剧赚钱”的功能。

而且字节在短剧中的动作已经深入到行业上游。番茄小说于2019年3月底上线。三个月后,番茄小说升级为App。 Store图书类别排名第三。2020年,张一鸣在网络文学行业开启了“扫货”模式。半年来,他先后投资了五个网络文学平台,包括我的文化、文学科技、丁甜文化、塔读文学和九库文学网络。字节的IP生态逐渐形成。

然而,与传统影视IP行业的外部假设字节不同,字节的内容生态进入了另一个闭环。此前,字节在网络文本中种植的种子在短剧行业取得了成果。一名番茄工作人员在社交平台上发布了收集剧本的信息:要求是改编番茄平台上的小说。

根据新腕儿最近统计的每日短剧热度榜前20名,有很多关联方都是西红柿短剧。

字节短剧的好处也来自海外。虽然目前国外还没有关于字节推出短剧相关产品的公开信息,但由于Tiktok是海外短剧推出的重要平台,海外短剧的好处也在流入字节的口袋。

最新动态是,上周,Tiktok发布了一个微型短剧业务支持计划,宣布将投入1亿资源补贴。显然,Tiktok希望在短剧行业获得更多的份额。

当付费投流费用大部分流入字节口袋时,为什么字节必须免费进行?

和网络文章一样,免费是短剧的趋势。张帅提到,大约有4亿用户在抖音看过短剧,但只有200-300万付费用户,只有5%付费。“免费客户是短剧行业的主力军。”

长期关注短剧行业的投资者土卫六提到,付费市场确实在萎缩。一个直观的例子是,去年的爆款剧消费能力在48小时内突破1亿,但现在的热门剧消费能力突破1000万就好了。

戴阿强告诉字母清单,“短剧付费市场已经到了一定的规模,可以付费的用户已经发现差不多了。增长非常困难。免费短剧是市场增量。”

然而,即使免费短剧是一种趋势,在年底实现传闻中的1亿日活似乎也相当困难。横向来看,互联网公司能实现1亿日活的应用并不多。2023年,小红书的日活量只有1亿左右。

然而,字节已经在网络文学行业尝试过一次,并通过免费打败付费成功。戴阿强说:“西红柿小说和西红柿听起来就是一个例子。西红柿小说的日常生活接近1亿。“红果短剧日活过亿只是时间问题。”

不止一个字节闯入了免费短剧市场。此前,国内头部短剧平台九州推出了星芽短剧。根据Questmobile的数据,今年3月,在TOP10APP中,移动视频APP行业的使用时间增加了3个席位。

在免费短剧平台之间,也逐渐开始了一轮收剧的竞争,土卫六说:“平台在收剧方面会有独家等要求。

从这两个月的动作来看,红果正在加大收剧力度。根据红果短剧最近公布的分账单,6月份,红果单剧月分账超过20万部作品,其中TOP30分账剧均为独播剧。显然,红果正在强调独播对分账金额的重要性。

显然,字节在这个流量游戏中再次占据上风。土卫六解释说:“免费逻辑模式对广告基础设施和系统要求很高。字节系统可以保证他们购买的流量价格低于他们的广告收入。

最近,快手也加大了对短剧市场的竞争力,在IAA模式下,符合鼓励规则可以获得60%的广告收入分佣。

今年,拼多多也冲进来了。张帅说,拼多多会找版权方批量购买二轮剧(付费上线7天后的剧)。“一般老剧的价格都是几万块钱,很便宜。”

但与抖音赚取广告费用的想法不同,“拼多多还在做更多的用户时间”,土卫六说。

除拼多多,哔哩哔哩、小红书等内容平台也来了。今年6月,小红书发布了“红色短剧”支持计划,推出了亿级广告支持和广告资源支持;哔哩哔哩还在精品微剧领域发布了内容规划和支持计划。

短剧的竞争不再局限于流量和用户的竞争,而是争夺品牌商家预算的竞争,或者是内容电商和直播电商竞争的延续。

陈柯提到,近日,洁丽雅少爷制作了一部短剧《毛巾帝国时光飞逝》,上线播放量突破1亿。在短剧上线的同时,洁丽雅立即在颤音上播出,在短时间内获得了带货榜第一名。

韩束是第一家从短剧营销中尝到甜头的公司。据蝉魔方介绍,韩束于2023年合作了22部短剧,今年,韩束以全年33.4亿元的GMV(商品交易总额)登顶TOP1。2024年前六个月,韩束每个月都登顶TOP1,已经六次蝉联。

这就是为什么品牌开始关注短剧的原因。“一些商家已经增加了短剧业务的投放预算。”张帅说,一些品牌定制剧的传播效果也不错。此前,新桃影视推出的品牌定制剧《来自深海的他》上线一天,播放量突破1000万,在短剧热榜上名列前茅。 六大榜单,累计话题播放量达到5.6亿。

参与品牌短剧预算的平台包括Tiktok、Aautorapper和淘宝。淘宝商家资源丰富,但在内容制作能力和平台流量上没有优势。张帅说,淘宝之前挖了很多Aautorapper做短剧生意的人,但是淘宝短剧没有太大的溢出效应。

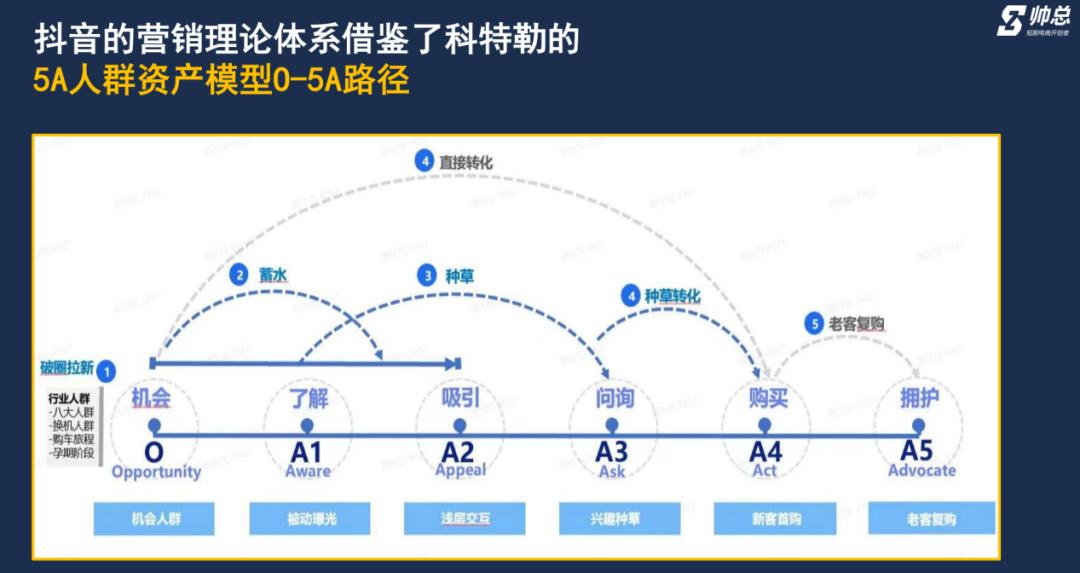

视频仍然是品牌定制剧的主要阵地。张帅解释说,Tiktok有一个5A集团资产模型,O是机会集团或潜在用户,5A是A1(了解)、A2(吸引)、A3(种草)、A4(选购)、A5(回购),而短剧可以将A1品牌、A2客户成为A3客户,用直播间承担看短剧的人。

抖音之所以在直播电商中表现突出,是因为它既有流量,又有交易场景,基础设施也在不断完善。短剧行业依然如此。抖音投放品牌定制剧后,效果可以直接从抖音品牌直播间的销售数据中验证,而其他平台显然没有这个优势。

从付费短剧、免费短剧到品牌定制剧,短剧已经成为字节系获得的又一个新行业。

请在下面留言~

原题:“张一鸣与黄峥,再次盯上同一市场”

阅读原文

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com