欧菲光断臂求生 | 牛熊榜

出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

近来,消费电子引起了市场的关注。特别是市场预测叠加AI 苹果手机销售功能有望超出市场预期,推动果链企业大幅上涨。

然而,欧菲光作为之前果链的重要企业,却略显孤独。欧菲光的股价在整个消费电子板块大幅上涨的背景下不涨反跌。

作为苹果供应链的重要企业,被踢出产业链后,三年内亏损100亿元。随着华为的回归,公司股价一度走出一波大涨,但经过炒作,欧菲光的股价又开始下跌。

那么市场在担心什么呢?为什么华为回归不能推动欧菲光持续上涨?被市场误杀还是自身经营还有问题?本文将逐一分析。

欧菲光断臂求生,第一季度业绩回升。

作为消费电子产业链中的知名企业之一,欧菲光的主要产品包括光学摄像头模块、光学摄像头、指纹识别模块、3D摄像头模块、 ToF、智能化驾驶,智能驾驶舱,车身电子,智能锁等相关产品,主要用于智能驾驶,

智能化手机,智能汽车,以及ARVR、在智能锁等新兴领域中。

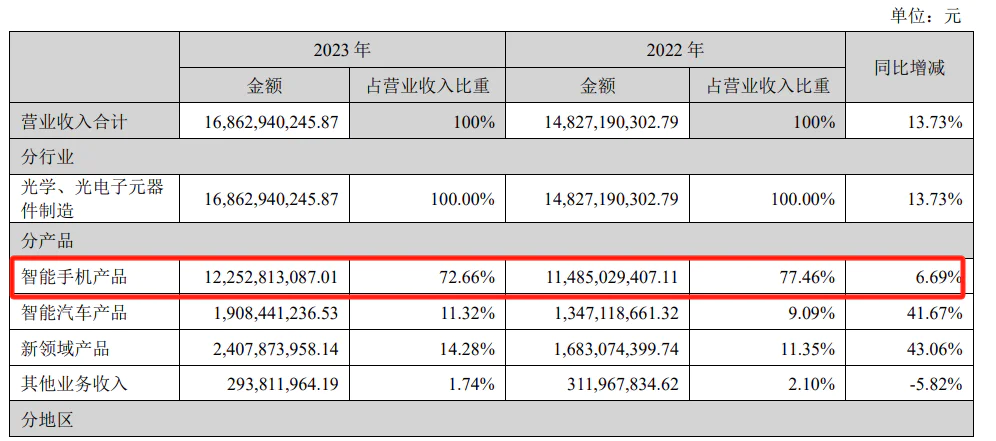

据最近一年的年度报告显示,2023年企业从智能手机中获利122.5亿元,占公司总收入的72.66%,从汽车产品中获利19.08亿元,占公司总收入的11.32%,从新领域获利24.07亿元,占公司总收入的14.28%。

智能化手机产业作为公司收入的下游来源。,2021年以前,欧菲光85%以上的利润来自智能手机领域,而手机行业则是客户集中度较高的行业,因此,客户的变化对欧菲光的业绩产生了重大影响。

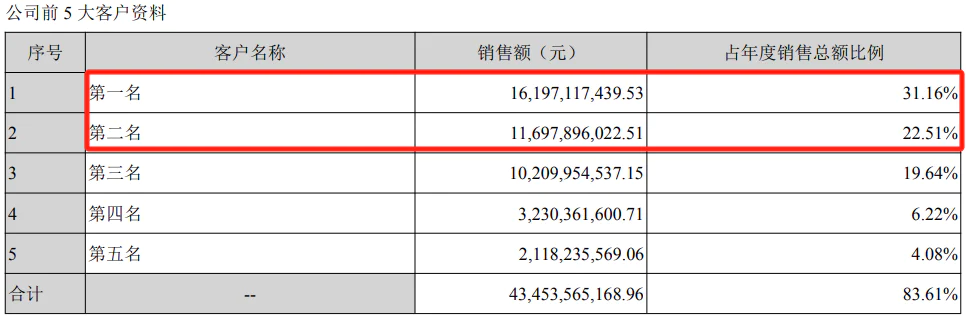

2019年以前,欧菲光算得上是手机产业链的核心目标,企业手握华为和苹果全球两大手机客户。据2019年年报显示,华为是企业前五大客户中最大的客户,贡献了31.16%的收入,苹果是第二大客户,贡献了22.51%的收入。

欧菲光凭借苹果和华为两大客户带来的收入增长,成为市场上公认的高质量增长目标,市值一度接近千亿。然而,自2018年以来,欧菲光的发展经历了严重的波折。

首先,2018年,华为受到美国的制裁,随后华为手机销量开始出现断崖式下滑。2019年,华为手机销量超过2.4亿台,一度位居世界第一,随后至2021年下滑至不到3000万台,全球市场仅占第一不到3%。

随着华为手机销量的缓慢下滑,2020年公司最大的客户也从华为变成了苹果。欧菲光对苹果的依赖度也在增加,2018年 2008年,苹果给欧菲光带来了 83 到2020年,营收达到1亿元。 2008年,来自苹果的欧菲光利润已达145。 亿,占欧菲光收入的30%。

不过,2020年,欧菲光也失去了苹果这一顾客。2020年7月,欧菲光被美国商务部列入“实体清单”,同年12月,韩国媒体透露,欧菲光在苹果相机模块的供应链名单上被删除。欧菲光于2021年3月正式宣布终止与苹果的合作。

欧菲光在2021-2023年进行了大量资产处理,在失去苹果这个大客户后,再加上消费电子行业的不景气。一方面剥离了原有的定制苹果资产,打包出售给了文泰科技,并记提了大量的资产减值损失;另一方面,企业的库存也记提了大量的库存降价准备。

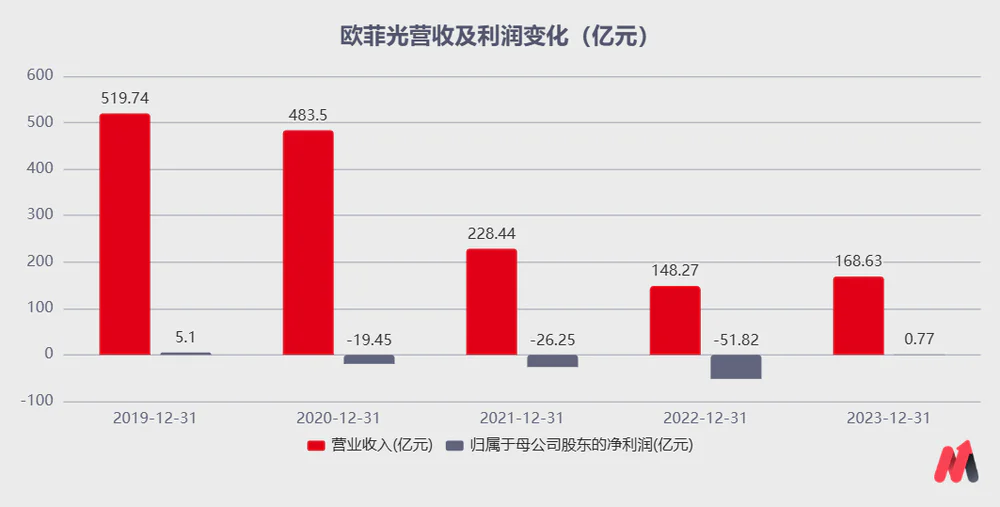

受此影响,2020年公司亏损19.45亿元,2021年,欧菲光营收再次大幅下降52.75%,归母净利润亏损26.25亿元,同比下降34.99%。;到2022年,企业的收入同比下降35.09%,归母净利润损失51.82亿元,同比下降97.43%。在2020-2022年,欧菲光在三年内总损失接近100亿元。

经过三年的财务洗澡,2023年,随着华为的回归,欧菲光的业绩有了回升的信号。2023年,企业实现营收168亿元,同比增长3.72%,实现归母净利润0.77亿元,四年来首次扭亏为盈。

特别是去年第四季度,在华为的带动下,欧菲光单季度营收超过60亿元,扣除非净利润达到2.75亿元,这是近年来的新高。可以说,华为为公司业绩注入了强心剂,这也是去年公司股价强势的主要原因之一。

然而,随着2024年以来年报细节数据的披露,欧菲光再次回到无休止的下跌状态,这不仅与目前市场疲软有关,而且其根本原因是欧菲光的财务表现仍然存在隐患。

随着业绩的回升,仍然存在隐患。

2020-2023年,随着产业链的去除和行业景气度的下降,欧菲光在过去进行了一次财务洗澡,共增加了资产减值损失,使公司近三年净亏损总额达到100亿。

经过大洗澡,再加上大客户华为的回归,欧菲光的表现出现了复苏的迹象,但对于欧菲光来说,市场对其未来发展和业绩提升的焦虑并没有结束。

第一,手机行业的需求还没有明显回暖,行业已经可以看到明显的天花板。据 IDC 机构数据, 2023 全球智能手机市场年出货量同比减少 3.2%,约 11.7 亿台。近10年来,中国市场2.71亿台的出货量信息创下新低。

到2024年,虽然略有回升,但整体出货量依然疲软。此外,近年来,手机上的摄像头从单摄像头升级为多摄像头后,单个手机平均摄像头数量的增长放缓,欧菲光主营业务摄像头模块的增长受到行业发展的限制,这意味着市场很难给欧菲光更高的估值。

第二,欧菲光作为消费电子产业手机产业链的重要企业之一,并非一家赚钱的企业。自2016年以来,企业毛利率正常稳定只有10%左右。例如,2019年公司营收高峰期,其总收入为519亿元,最初收入为5.1亿元。毛利率为9.8%,净利润为0.99%,不到1%。

归根结底,是欧菲光在产业链两端承压。一方面,企业的上游是电子元器件行业,自身的模块化业务需要储备大量的库存,而库存在行业淡季仍然存在减值风险,相当于给自己留下了风险,这也是2022年企业毛利率为-0.1%的主要原因——2022年企业为了处理库存而降价销售商品。

另一方面,企业的下游客户是手机品牌等终端客户,议价权非常强。除了影响毛利率,卖货也很重要,短期内可能收不到钱。2023年,企业实现净利润0.77亿元,但经营活动产生的净现金流为-4.94亿元,2024年第一季度实现净利润0.16亿元,经营活动产生的净现金流为-3.28亿元。

由于供应链两端承压,现金流较差,加上生产线的建设需要大量的资金支出,所以欧菲光的负债率并不好看。截至2023年底,欧菲光长期贷款36.52亿元,而现金只有15.74亿元,负债率接近79%,这也意味着公司每年都承受着巨大的偿债压力,而高额债务所产生的财务费用也在吞噬着欧菲光每年的小利润。

因此,对于欧菲光来说,虽然华为的回归给它带来了一定的好处,但在行业只有复苏,没有大的增长的背景下,公司并不是一家赚钱的公司,而是面临着巨大的财务压力,市场上很难给欧菲光更高的估值,这也是公司股价疲软的主要原因。

如今,随着消费电子仍然疲软,如果行业没有大的创新发展,只有华为集团回归带来的增长,欧菲光未来的日子还是会很艰难。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com