云南白药:不再炒股,能否重生? | 深见

出品| 妙投APP

作者| 张贝贝

头图| 视觉中国

核心看点:

成功也是萧何,失败也是萧何。王明辉是业务“起高楼”/业务起飞、市值1000亿元的核心人物;但王明辉也是引进陈发树、推进“股票交易”决策的重要推动者之一;

业绩“泥潭”,短期内很难出现。原因有三:1)存量商品白药和牙膏增长乏力;2)AI需要时间来协助新产品的开发,能否落地还有很大的不确定性;3)to B向to C公司延伸扩张,困难(客户不一致,渠道需要重新铺设)。

云南白药,曾经的“中药一哥”(000538.SZ)“风景不再”。

2020年是分界点,云南白药从最初的“混改标杆”、稀有的“我国绝密配方,保密期永久”拥有者,近年来“沉迷炒股,无所事事”、"高管集体辞职",陷入"反腐风暴"等(市场消息,多名高管或被带走调查)。

在上述背景下,公司失去了“中药一哥”的宝座,市值也下降了千亿,至今仍陷入泥潭。

所以,云南白药是怎样从辉煌走向孤独的呢?迷途知返不再炒股的云南白药,能否重生?

“走向繁荣”:两大王牌产品的差异化布局

从云南白药的发展来看,公司业务和市值分界点的关键变化与原董事长王明辉有着千丝万缕的联系。接下来,我们来看看王明辉是如何把公司业务带到巅峰的。

原董事长王明辉于1999年从昆明制药销售副总裁调任云南白药,首先担任总经理。当时云南白药处于非常低迷的阶段。公司拳头产品白药散剂销量从鼎盛时期的几千万瓶减少到1999年的几百万瓶。面临着产品销量急剧下降、市场份额下降的困境。

主要部门,在处理小伤口护理问题时,美国强生在国内推出邦迪品牌创可贴后,迅速占领白药市场,防止伤口被细菌和杂质再次感染,越来越多的人使用更方便的创可贴。

这些都是王明辉上任后遇到的第一个刻不容缓的问题。

然而,王明辉的研究发现了一个可以突破的点,那就是邦迪发明的创口贴商品并非药品,它只是一种快速止血的产品,用胶带和绑带粘在一起,不能消毒杀菌,也不能促进伤口愈合,就像我们的身体在受到轻微创伤时简单地用布带包裹一样。

因此,王明辉带领云南白药推广“含药”创可贴差异化卖点。2001年,公司与德国拜尔斯多夫共同开发了白药创可贴,并在创可贴的吸水垫上添加了具有中国绝密配方的白药。同时“投药”但价格不贵。与邦迪创可贴5片相比,当时价格3.8元,云南白药6片只价2元,具有性价比优势。

在上述情况下,云南白药创口贴产品上市初期销售额达到3000万元,未来成功帮助云南白药业务突破瓶颈,并于2007年以40%的市场份额超越邦迪,成为中国伤科止血市场之王。

白药创口贴在2022年和2023年的市场份额分别为66%和66.5%。(信息来源:中康开思系统)成为云南白药的王牌产品之一。根据郭盛证券2019年研究报告,白药创口贴销售额超过6亿。

值得注意的是,多元化的思维也让白药产生了另一种王牌爆红商品:云南白药牙膏。

2001年,一位顾客给云南白药发了一封信,说他在牙膏上撒了白药粉,用了几天感觉很好。看完信,王明辉嗅到了商机,推动了含药牙膏的产品布局研发。

云南首款白药牙膏于2005年上市。

牙膏含药可以止血,击中了用户最大的痛点之一:刷牙出血。而且凭借药品含量的优势,产品价格在20元以上,与传统品牌(3-10元)如两面针相比,具有高端品牌的认可度。同时,公司的牙膏不仅在超市销售,还在药店多渠道销售,使得产品成交量迅速增加。

根据云南白药2005年年报,当初云南白药牙膏的销售额接近8000万元。

经过十几年的发展,云南白药牙膏击败了多个国外品牌和国内品牌,2019年市场份额超过20%,成为中国第一牙膏品牌。随后2020-2023年市场份额稳步上升,分别为22.2%。、23%、24.4%和24.6%,始终保持行业市场份额第一,在口腔品类中拥有较高的品牌知名度。(云南白药牙膏2018年销售额超过42亿元)

注意:2021年12月,黑人牙膏改名为“好来”

云南白药创口贴和牙膏的推出,使得前期一度陷入业务增长停滞的云南白药重新开放市场,也使公司的收入不断增加,从1999年的2.32亿元,到2010年的100亿元,到2015年的200亿元。

但是在高歌猛进的背后,隐藏着隐患。

一是云南白药创可贴和牙膏市场份额较高,难以继续增长,销售增速放缓;二是2015年以来,在医保控费、招投标降价、两票制下渠道调整等政策的推动下,公司白药系列药品等普通药品的收入增长出现了一定的波动。

这也是云南白药收入增速自2015年以来放缓的重要原因。其中,2016年以白药系列为主的药品业务部收入首次出现负增长(据郭盛证券数据显示,同比下降3.5%)。

回顾过去,此时也是公司市场发展从“繁荣”向“孤独”迈进的开始,现阶段原董事长王明辉也是关键人物。接下来我们来详细看看。

“落寞期”:混改后“沉迷炒股”

2016年,云南白药在国家全面推进国有企业改革,业绩再次遇到瓶颈,开始推进混改,引进民营资本。混改结束后,云南国有资产监督管理委员会和新华都持股比例相同,并列第一大股东。公司控股股东由此前的云南国资委变为无控股股东。

相应地,公司的管理层也发生了很大的变化。最高决策机构由云南国有资产监督管理委员会转为股东大会,股东大会无需向云南国有资产监督管理委员会报告,提高了决策效率。

与此同时,改进激励制度,2017年管理薪酬社会化,平均增长100%以上。;2018年颁布员工持股计划,提高管理层和员工的积极性。

这也是公司业绩提升虽然放缓,但金融市场依然活跃的重要原因。2017年6月,云南白药成功跻身1000亿市值公司俱乐部。其背后,主要是市场对云南白药混改后业绩高增的预期。

然而,混合改革后的云南白药业务并没有得到很大的改善,改革前的收入增长率仍然保持在10%左右。2020年,王明辉在接受媒体采访时表示,公司的增长曲线与整个生物医药行业的大发展背景不匹配。

可是,作为公司联席董事长,公司引进的新华都实际控制人陈发树对云南白药也不是没有影响。被称为资本巨头的陈发树,作为公司的联席董事长,混改完成后,公司被带入了自己擅长的“投资之路”。(据公开资料显示,陈发树以“最牛散户”和“中国巴菲特”的名义,从投资紫金矿业赚了几百倍,到押宝隆基股权和中国免利100亿元。)

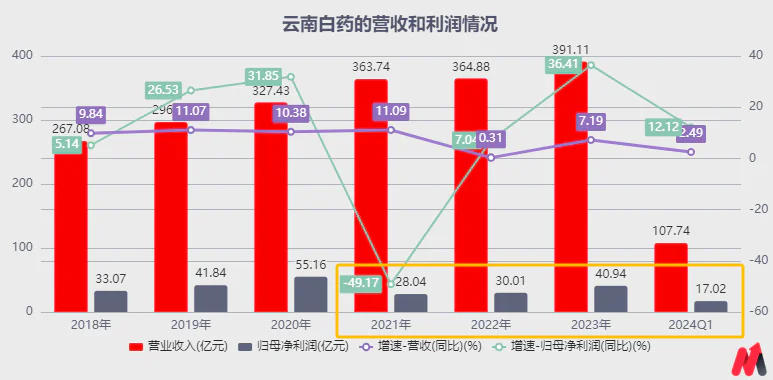

财务报告显示,自2019年以来,云南白药证券投资基金(包括基金、股票等)增长迅速,尤其是股票交易基金。(2019年和2020年,公司证券投资资金分别为72亿元和138亿元,其中“股票交易”资金分别为10亿元和58亿元)

起初,我真的尝到了甜头。2019年和2020年,公司证券投资利润分别为4亿元和23亿元,使2020年的净利润达到历史最高的55亿元。在此期间,云南白药曾购买腾讯控股、小米集团、恒瑞医药、贵州茅台、伊利等多只市场龙头股票,一度被视为“药神”。

但是金融市场一直是收益和风险的共存。

公司2021年股票交易大幅亏损,报告期内公允价值变动亏损约16亿元,导致原净利润减半;2022年没有明显改善,本期证券投资公允价值亏损约5亿元,两年累计亏损超过21亿元,也连累利润下滑。

此后,公司“无所事事”舆论四起,市值腰斩,从2021年2月的2000亿跌至1000亿以下。

值得注意的是,从2020年下半年开始,王明辉、陈发树对云南白药投入大量资金进行证券投资等多项决定,云南国有资产开始投票反对。,如果强调审议事项不符合云南省国有股权经营管理有限公司的意见,或者目标公司财务状况不佳,但未能阻止股东大会推进相关进程。

例如,2020年8月,云南国有资产监督管理委员会代表投票反对公司收购万隆控股,但未能阻止投资。万隆控股股权最终在2022年合并。然而,由于商誉减值和借款人违约,该公司损失超过11亿元。

这是王明辉带领公司完成混改后,公司从云南省国有资产监督管理委员会转变为无控股股东,需要投票决策的“缺点”。需要注意的是,陈发树对云南白药产生了依恋,或者与原董事长王明辉有关。公开资料显示,2007年,陈发树在长江商学院学习期间与王明辉相识,交流后对云南白药产生了浓厚的兴趣。

因此,虽然原董事长王明辉带领云南白药成长为市值1000亿元的中药巨头,推出了云南白药创可贴和牙膏两大王牌产品;但不可否认的是,它也是云南白药市场拓展“孤独”的推动者之一,推动公司混改引进陈发树,间接推动公司走上“股票交易之路”。

关键是,王明辉和陈发树出局了。公司后续不炒股后,市场拓展/业绩瓶颈能过去吗?还是业务发展可以再生?(2024年1月17日,云南白药公布的投资者研究会记录显示,公司已于2023年第三季度撤出全部二级市场证券投资,相关投资业务将于2024年停止)

说到底,云南白药的产品力还是不错的。

抗日战争台儿庄战役开始后,部队调查显示,来自云南的滇军伤亡率远低于其他团队,因为曲焕章捐赠的3万瓶万应百宝丹。之后,曲焕章的遗迹向昆明政府捐赠了白药配方和制作技巧。后来更名为“云南白药”,其处方和工艺被列为“国家秘密”,保密期为永久。

业绩“泥潭”,短期内难以出现。

本质上,除了“炒股事件”之外,公司自2016年以来一直处于业绩瓶颈期。

公司业务包括两块:工业产品(一般药品、白药、白药牙膏等白药系列)和药品批发零售。其中,药品批发零售贡献了公司65%的收入,但毛利只有15%,因为它的毛利率只有6%左右,远低于工业产品的64%左右。

注:根据郭盛证券2019年研究报告,工业产品药品系列为公司总收入贡献17%,其中白药系列收入占2/3,普通药品占1/3,白药系列和普通药品分别为公司总收入贡献11%和6%。白药牙膏为主的健康产品系列收入贡献在17%左右,可以判断白药系列的总收入贡献占工业产品的82%。

然后,公司的收入增长受药品批发零售的影响很大,其次是工业产品;然而,在利润方面,公司主要受工业产品的销售影响。接下来,我们将讨论和分析公司未来的业绩增长。

首先看收益方面:存量商品白药,牙膏增长乏力;新产品扩张还需要时间。

2015年以来,在医疗保险控制费、招标降价、两票制下渠道调整等政策的推动下,公司药品批发零售和工业产品普通药品收入增长受到压力(普通药品存量产品包括感冒、清热、妇科、心脑血管疾病等产品。参与集中采集中标的普药复方丹参片、血赛通等)。

云南白药及含白药的相关产品,包括创口贴、牙膏等,具有永久保密配方,市场份额较大,增长压力较大。

比如2023年,云南白药创可贴占外用止血(含药)创可贴零售市场份额的66.5%,市场排名第一;云南白药喷雾在肌肉-骨骼系统关节和肌肉疼痛局部用药中成药喷雾零售市场份额 91.0%,市场排名第一,市场份额增长有限等。

与此同时,2023年公司白药牙膏的国内市场份额已达到24.60%,排名第一。国内有好来(原黑牙膏)、在众多品牌的竞争下,如高露洁、佳洁士等,市场份额难以进一步增长。自2020年以来,白药牙膏的市场份额仅增长2.4%(2020年市场份额为22.2%)。

展望未来,公司工业产品收入增速有望在2019-2023年期间保持5%左右的年复合增速;药品批发零售收入增速有望在2019-2023年期间保持8%左右的年复合增速。由此可见,公司目前存量商品未来销售增速大概在5-10%之间。

也就是说,云南白药急需新的业绩增量补充。

基于此,公司布局了两个方向:一是利用人工智能协助开发新产品,但目前人工智能制药尚未落地商业化产品,短期内预计效果不大,需要时间等待。2022年,公司聘请了曾任华为中国区副总裁的董明担任云南白药CEO。

第二,公司聘请了曾在JD.COM集团担任副总裁的赵英明,负责口腔护理、精准医疗美容等新业务。如果能有所突破,公司的业务将由前列。 B向to C公司延伸扩张。但是需要注意的是,to B与to C客户群不同,则新业务渠道需要重新铺设,难度较大。

此外,今年2月公司新任董事长张文学没有药业背景,曾担任云南磷化集团有限公司总经理、云天化集团有限公司总经理、董事长等岗位。未来能否带领云南白药回归主要药品行业,还需要继续跟进观察。

然后,短期来看,公司的收入增长压力还是比较大的。

所以,利润方面呢?

在新产品拓展下,销售费用和R&D投资可能会加速,影响利润率。

目前公司R&D投资增速还没有明显增长,主要是因为国内AI制药发展还处于起步阶段,投资额度还不大。未来,随着布局产品从临床推广到临床推广,R&D投资可能会明显增加。

但是销售费用的增长更加明显。2021-2023年,公司销售费用增长38.96亿元至49.92亿元,年复合增长13.2%,超过同期公司收入增长3.69%。未来,随着公司的发展 C新业务的扩大,销售费用的投入可能会进一步增加。

而且需要注意的是,2023年证券投资公允价值的变化从前期亏损到盈利,净利率水平有所提高。但是,2024年起,公司不涉及“股票交易”等业务时,2023年证券投资公允价值变动带来的高利润基数可能会进一步影响本期净利率水平。

(资料来源:Choice数据)

综上所述,云南白药的前路也将面临巨大挑战。

此外,公司可能面临两大潜在风险:1)新业务布局、短期R&D和销售成本增加带来的“增收不增利”风险;2)陈发树控股的新华都未来如果出售云南白药股份,金融市场可能会有很大的抛售压力,所以要注意下跌和波动的风险。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com