美国消费者火车头泄了,还能软着陆吗?

海豚君上周的战略周报《泄气的社会零和软着陆的经济,会给中国资产带来麻烦吗?”据说,边际变量——居民消费——美国经济增长预期的重要性,在美国经济增长中是缓慢的。

居民消费增长的变化正在慢慢减弱,这是对软着陆的预期。如果每月波动较小的趋势减弱,软着陆过度,市场将开始担心经济衰退的预期。

6月份实物零售疲软,实际居民消费怎么样?从上周公布的居民收支表来看,消费真的很弱吗?具体来说:

为什么居民消费如此重要?

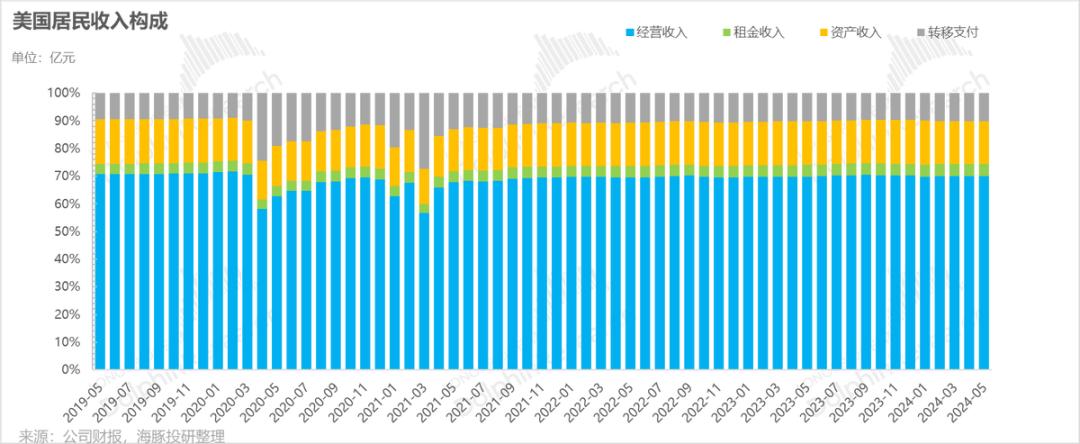

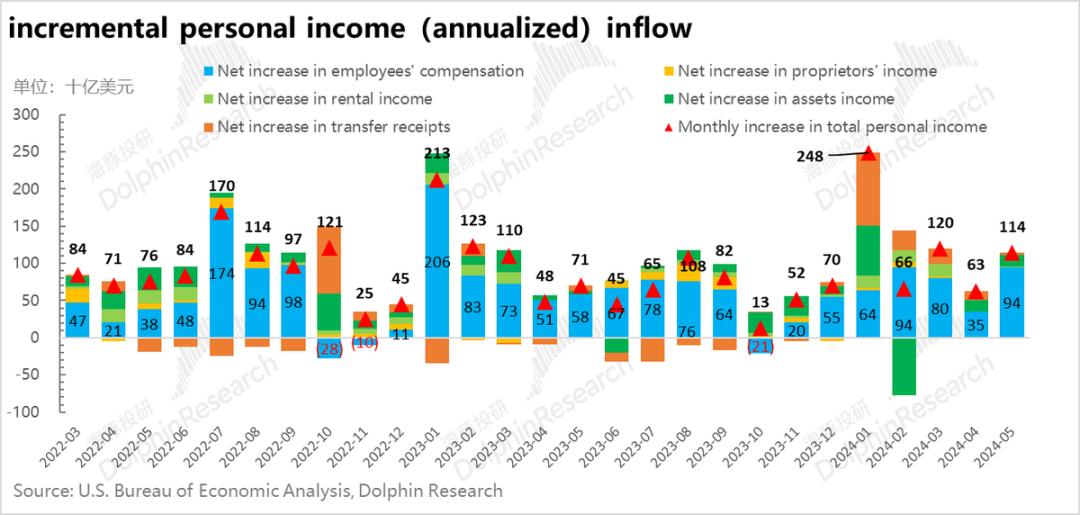

每个月月底,美国都会发布居民部门的收支表,这个收支表和企业的利润表差不多,很容易理解:前四个开源渠道代表居民收入的四大类:

a. 出卖劳动力的员工报酬包括企业和社会保障,相应的全社会就业人口和人均报酬占总收入的60%。 ,绝对奉献主力,

b. 个体经营收入,如自雇属性的个体户,大约贡献了8%;

c. 租金收入,约占4%;

d. 资产(资产)收益,主要是债券资产的利息收益,以及股份资产的分红收益,占收入的15%左右,排名第二;

e. 转移收入,这里主要是个人从政府那里获得的二次分配收入,如社会保障(低保、医疗保险、养老金), 工作 还有退役士兵的福利等。),但是需要注意的是,这个数字是净值,因为居民作为一个整体,也需要向政府支付社保。目前社保缴纳后,居民整体转移收入一直为正,占总收入的10%左右,排名第三。

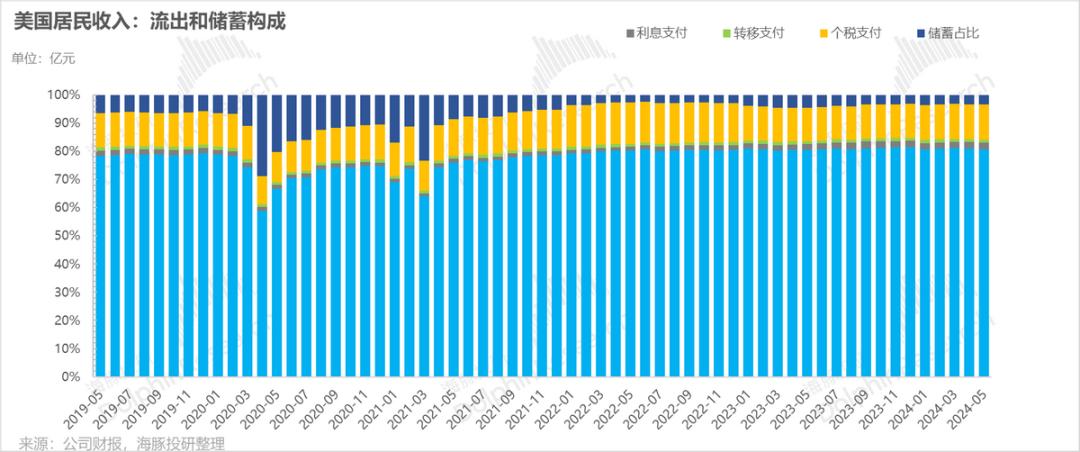

而且本期收入在流出方向上,

a. 个税:第一,纳税后要形成所谓的可支配收入,纳税后要达到12%左右的税收比例。;

b. 利息支付:债务利息支付,请注意,这里的利息不包括抵押贷款利息,抵押贷款利息已经放在租金收入的减少中。因为抵押贷款被剔除,整个居民的利息费用比例相对较低,利率上升时只有2%。 ;

c. 转移支付:在三次分配中,个人捐赠政府等NGO,并向政府支付罚款。向海外支付等。这部分只有1%,小到可以基本忽略。

d. 消费支出:一般大类分为实物消费和服务消费,占80%以上。

除去这四个流出项目,剩下的就是可以保存的盈余了。无论这笔钱是用于银行存款还是投资,都是你每个月赚的收入,最终可以留在你自己手里的每月盈余,类似于公司的留存收入。

注意,一般来说,在流出端,转移支付和个税支付相对稳定,尤其是个税支付更倾向于逆周期调整。经济本身的趋势主要取决于内生居民消费支出和储蓄倾向的相对变化。

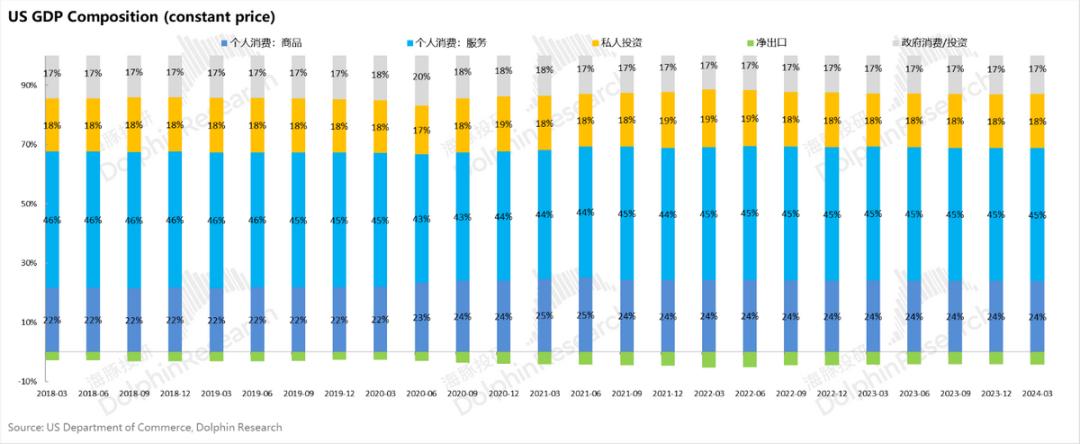

通常,在经济上升周期中,作为驱动经济的最大部门,不仅居民收入增长率增加,而且当居民对经济前景有更好的预期时,消费支出的趋势也会更高,从而消费更多,储蓄更少。因此,消费支出继续高于居民总收入。占GDP 近70%的居民内需旺盛,经济一般也能以更快的速度前进。

在这个周期内,美国居民的消费明显体现了这一特点:居民的个人消费增长率高于人均收入增长率,居民的内需持续旺盛,所以经济增长一直比较坚韧。

了解了这一点后,我们会反过来看看美国居民的消费情况。请注意,由于美国GDP的同比数据,通常先进行季节调整,然后计算季度环比,然后假设在接下来的四个季度,每个季度都会根据本季度的环比增长率来计算同比增长率。

在季度调整合理的情况下,理论上可以更清楚地看到经济增长的边际动力变化。因此,在居民消费方面,海豚君也根据居民收支的季度调整和月度交易金额的折扣年限来看边际变量。

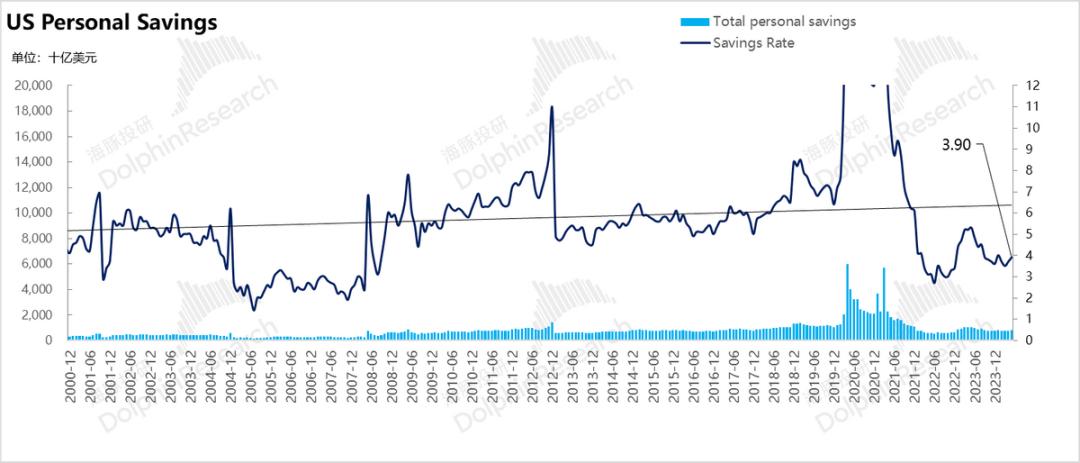

1、储蓄挤压消费,居民消费持续第二个月走弱。

从5月份的数据来看,从美国新增名义收入的流出方向来看,居民消费确实较弱,主要原因是流向储蓄额度的增加,挤压了原有的流向消费支出,这种情况已经持续了两个月,直到5月份。相应地,居民储蓄率上升,消费比例略有下降。

通过这种方式,5月份名义居民消费增速仅为0.25%,相应年化增长3%,考虑到这里没有通货膨胀,这种增速已经略低于正常名义消费增速的3.5%-4.5%。

2、资产通胀 就业/工资保障高,收入增长没有问题。

但这里需要注意的是,居民连续两个月消费疲软,本质上是储蓄率的回收,自己名义上总收入的增长率,高就业高薪。 在资产膨胀/高分红的推动下,薪酬和资产收入的增长率仍然可以接受,短期内没有开源问题。

虽然开源没有问题,但是海豚君在这里仍然需要提醒两个边际变化点:

a. 经过不断的高非农就业,美国劳动力市场目前的供需状况接近疫情前:5月份每1.24个待招岗位对应1名待找工作的失业人口,基本接近疫情前2019年1.1-1.23的水平。

这也意味着美国居民就业市场在从4%的失业率到接近疫情前的劳动力供需平衡水平,都在更加均衡。非农就业人口每月持续增长30万左右,不再现实,新增非农就业量将逐步稳定。

b. 当然,从平均工资的角度来看,在AI新技术的浪潮下,白领专业技术岗位开始复苏,整个社会的平均时薪似乎还在上升。

需要注意的是,当物质财富边际聚集在蓝领时,由于这些人的储蓄率较低,社会储蓄率可以下降,消费比例可以上升。

在目前的就业结构上,白领正在复苏,而蓝领就业如零工、餐饮、酒旅等正在逐渐冷却。,整个社会的财富开始结构性地转移到白领(股票和债务资产的通货膨胀 社会薪酬财富边际白领转移),加上低收入群体信用卡刷卡额度上升和违约率上升的背后,低收入群体的超额储蓄已经耗尽。

在这一背景下,美国居民部门的储蓄率连续两个月持续上升,需要认真考虑。,这次储蓄率回升是否意味着另一个趋势的开始——居民消费不再享受比收入更高的增长速度?

总的来说,如果结合(1-2),海豚君对5月份居民收入和支出的定性仍然指向软着陆。核心原因是虽然居民消费持续走弱,但消费率和储蓄率本身有一定的波动,根本原因是开源性能不差。如果收入不差,蛋糕再做大,只要预期不变,剩下的就更多的是分配问题。

在这种情况下,科技成长仍然是主要机遇,但目前财务报告季即将到来,而科技企业本身估值较高,仍需在回调中寻找机遇。

消费两大类:实物难得胜服务?实际上并非如此

我们来看看居民消费支出(季度通货膨胀)中的两大项目——商品消费和服务消费。5月份实物消费环比增速似乎较高,达到0.6%,而服务消费较弱,仅为0.1%,导致居民实际消费支出增速仅为0.26%,但这主要是月份起伏造成的。

如果把4、如果5月份平均值平滑,实际4月份、与三月份相比,五月份平均商品消费反而下降,而服务消费则处于小幅增长状态。

换句话说,从趋势来看,服务消费仍然比商品消费更强,占比在不断缓慢的修复渠道中,这与目前PMI中生产和服务行业的繁荣特征是一致的。

第三,外部经济增速放缓,对中国资产的意义何在?

从6月份开始,由于外部市场的降息,国内经济正在放缓,人民币兑美元的汇率仍在继续下跌,美国经济正在放缓。

而且是人民币3、自4月份以来,在弱势限定线之后,人民币中间价从6月份开始不断向下跌方向固定,导致人民币在此期间持续下跌,这也给海外中国资产带来了一定的下跌压力。

因此,海豚君在基本面修复缓慢(房地产过了最差的时候,但距离上升还需要时间;经济核心修复动力出口较好,但外部经济较弱,隐含出口修复力度可能受到限制),在外汇汇率的压力下,仍然更倾向于区间波动,需要在低估的地区寻找机会,但修复后,还是要抛出去锁定收入。

组合调仓和收益

上个星期,海豚君的组合没有调整。上个星期结束时,组合收益下降了1.6%,比沪深300(-1%)和标普500(-0.1%)差,但跑赢MSCI中国(-2.2%)和恒生科技指数(-4%)。

从组合测试开始到上周末,组合的绝对收益为34.4%, MSCI 与中国相比,超额收益为55%。就资产净值而言,海豚君最初的虚拟资产是1亿美元,目前已经回升到1.36亿美元。

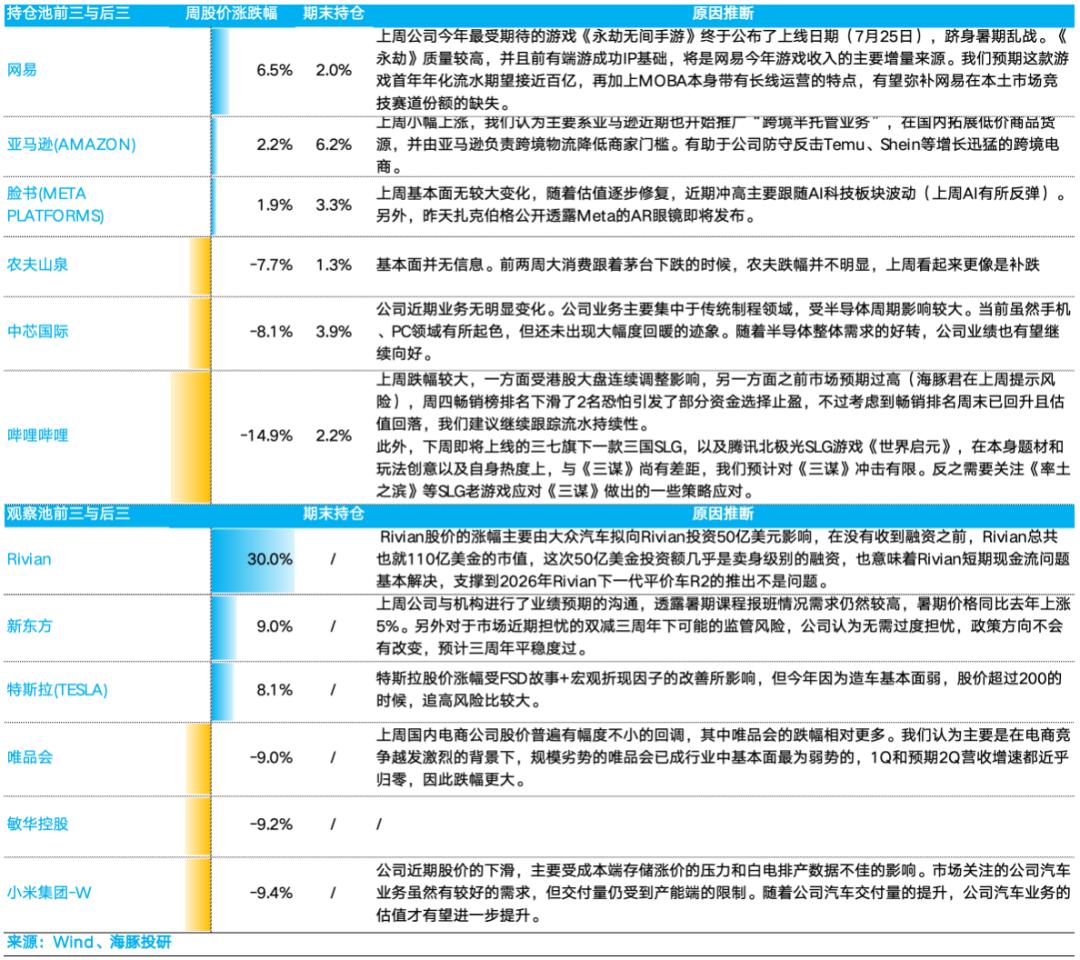

第五,个股盈亏奉献

上周主要依靠网易和亚马逊,但这两者的具体涨幅并不高。然而,前一周大幅上涨的哔哩哔哩又跌回来了。虽然上周海豚君提示了风险,但海豚君并没有做出调整,因为哔哩哔哩的仓位并不重,后续的灵活性还是要及时跟踪《三国谋定世界》的流水情况。

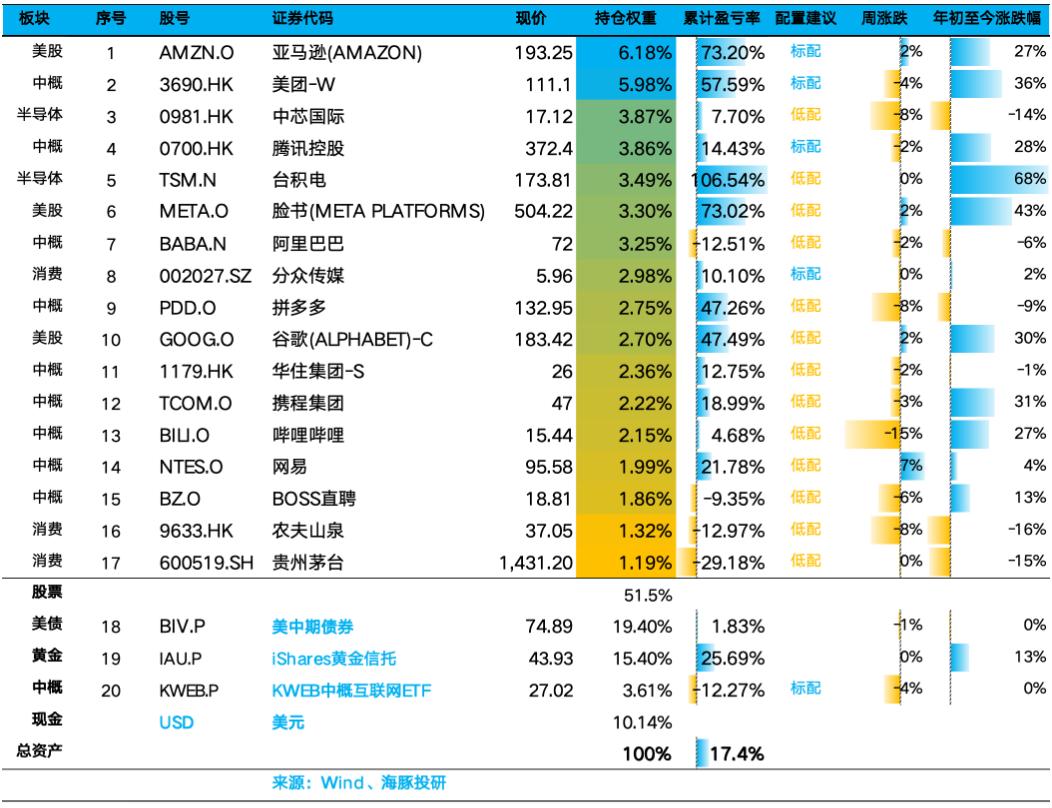

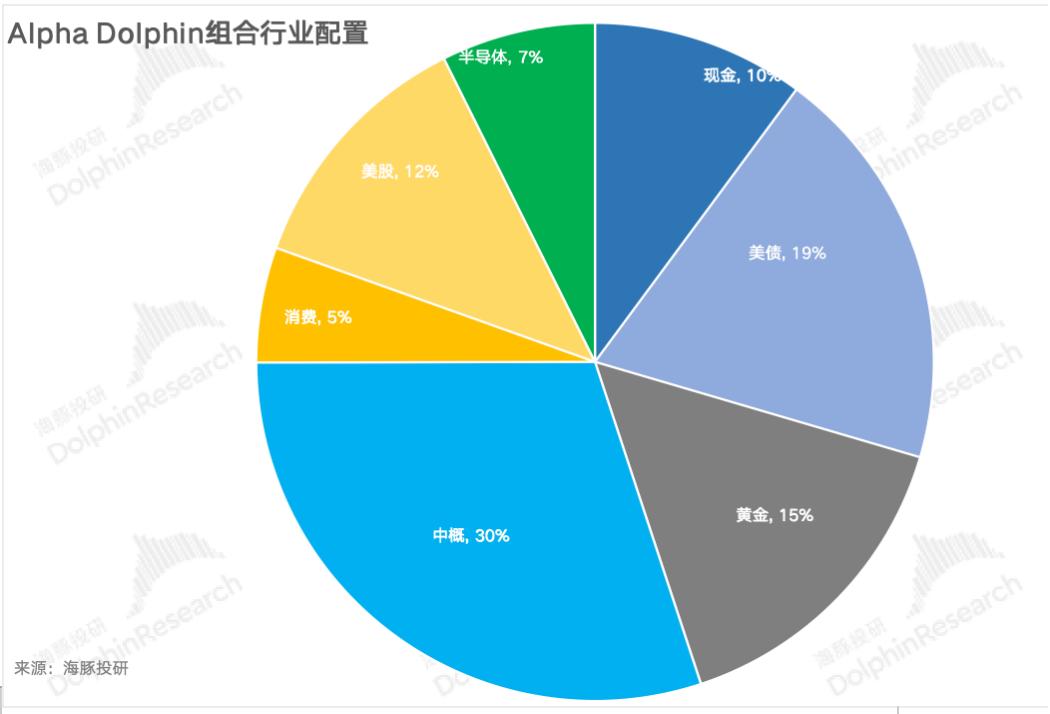

第六,组合资产分配

Alpha Dolphin虚拟组合共持有20只股票和股权ETF,其中5只为标准,其他股权资产为低配,其余为黄金、美债和美元现金。

截至上周末,Alpha Dolphin 财务规划分配和权益资产持股权重如下:

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com