古茶IPO,被“7-11”方式拖着腿?| IPO前瞻

出品 | 妙投APP

作者 | 李昱佳

头图 | 视觉中国

核心看点:

“中国第二大现制茶饮”是古茶的两大标签、“性价比鲜果茶”并未带给它环城河;

古茶2023年的“飞奔”是通过“7-11”便利店集中开店带来的,但在当今的竞争环境下,其优势却成了前进的束缚。

发现了吗?茶馆的密度已达到“见缝插针”的程度,临街走一公里至少可以遇见两三家。

近两年高端茶叶需求萎缩,性价比奶茶需求增加,大众奶茶品牌趁机疯狂拓展店铺。截至去年年底,国内奶茶店总数已超过10万家,多家券商预测2030年国内奶茶店有望超过50万家。7年后再开40万家店。

问题是,我们真的需要这么多奶茶店吗?

与奶茶和经纪公司的野心相比,“奶茶股”的表现要惨淡得多。首次在港交所上市的奈雪的茶叶市值已经下降了90%,收盘价每天都在创下新低(6月26日2.08港元)。第二次上市的茶百道最新收盘价(6月26日11.72港元)仍低于17.5港元的发行价33%左右。

有了这些“出血上市”的先例,给自己贴上“中国第二大奶茶”品牌标签的古茶,IPO之路真的会顺利吗?

妙投感觉有点悬,古茶所谓的差异化其实并不成立,竞争越激烈,其目前的战略越难维持,优势也越弱。

真的是多元化的吗?

古茶给自己贴上了两个多样化的标签:“性价比鲜果茶”、“第二大现制茶品牌”。

第一个多样化的标签似乎太牵强了,第二个多样化的标签去年才“赶”出来,能否守住还很难说。

首先看第一个,“性价比鲜果茶”,多样性极低,几乎每一个奶茶品牌都有鲜果茶。

古茶的品牌定位是现在流行的茶,价格一般在10-18元之间。茶百道、上海阿姨、Coco、书烧仙草都是竞争对手,是茶行业最拥堵、竞争最激烈的价格带。

根据窄门参眼等方面的数据,古茶饮料的平均价格为15.38元,而茶百道、沪上阿姨、Coco、书亦烧仙草的平均价格分别为15.05元、14.78元、13.93元、12.66元,都比古茶更具性价比。

我们来看看古茶产品。店内菜单饮料一般有30种左右,主要推广果茶、奶茶、咖啡三种产品,其中果茶收入占一半,奶茶占40%。

(资料来源:招股书)

超级明星商品“超级明星商品” A 以奶酪葡萄为例,我们可以发现喜茶、奈雪、乐乐茶等很多茶叶店都有同样的产品。而且,除了奈雪的价格略贵之外,古茶的价格并没有和其他品牌保持距离。相反,喜茶等中高品牌降价后,产品更划算。

再次看到第二个标签,中国第二大现制奶茶品牌,头衔是否可以保留?

两年前,古茶只有6000多家门店,类似于茶百道、书也烧仙草。然而,到2023年,古茶已经猛增了3500家门店,以9001家门店的数量位居行业第二。

与茶百道、上海阿姨、书也烧仙草相比,古茶只有1000多种。从下表可以看出,2023年头部较大的茶叶品牌数量均在1000家以上,一两年内在规模上追平或超过古茶并不难。

(资料来源:公开资料整理)

伴随着竞争的加剧,二三线空白市场的加盟商资源日益稀缺,“抢加盟商”已达到白热化阶段。

对比各家加盟新政策可以发现,加盟费直接降低,返利甚至零首付分期,各家都在努力降低加盟门槛,诚意满满。

然而,加入古茶33万元的门槛既不是最低的,也不是品牌知名度最高的。在规模上很难保持“第二大”的标签,因为他这两年的飞行战略可复制性越来越低。

在奶茶界做“7-11”并不那么容易。

高档茶饮拼品牌力,大众茶饮拼经营效率,廉价茶饮拼供应链。

古茶之所以去年在大众茶饮价格带迅速爆红,是因为效仿日本便利店“7-11”的打法,在经营效率上领先同行。

古茶里面有一句话,就是单个省的店超过500家,说明这个地区有突出规模效应的基础,叫做“关键规模”。在构建关键规模和影响力后,它会通过“帮扶带”辐射到周边市场。

具体而言,头部品牌中古茗在浙江省和福建省的门店数量和市场份额居首位,甚至超过蜜雪冰城。

与其他茶叶品牌相比,国家门店布局更加集中。在东南沿海六省,其优势已达到东南沿海六省门店数量 6120 家,略低于大哥蜜雪冰城的8834 商店总数,但远远超过茶百道和沪上阿姨。

如今,古茶已经建立了超过八个省份关键规模的店铺网络,这八个省份也支撑了2023年古茶87%的GMV。

“7-11”密集开店有两大优势。一是可以聚焦营销资源和流量,有效缩短品牌培育期。二是可以聚焦供应链,提高运营效率。

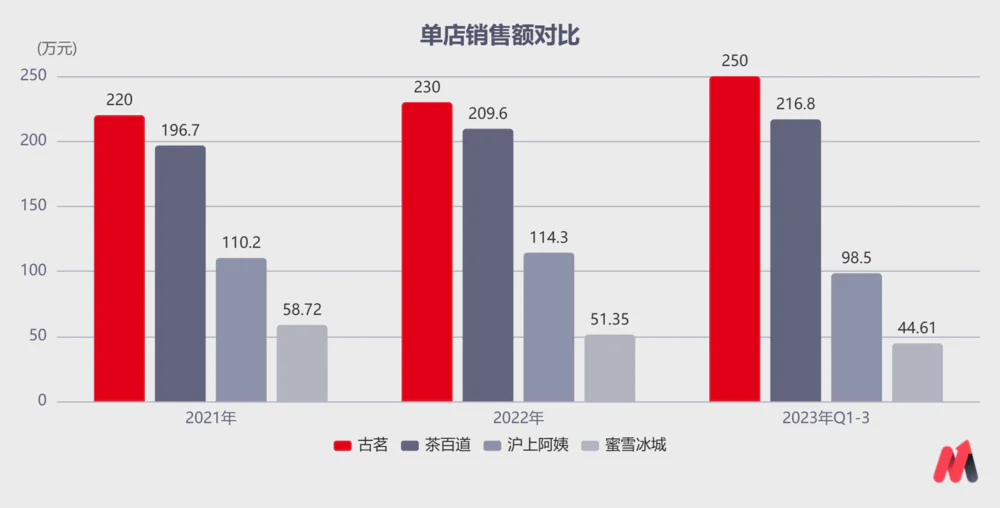

与2021-2023年前三季度门店GMV数据相比,古茶分别以220万、230万、250万领先其他三家,经营效率相当高。

(资料来源:招股书)

与毛利相比,2023年第三季度,茶百道毛利率达到34.3%,排名第一,古茶、沪上阿姨紧随其后,蜜雪冰城以29.7%排名第三。

(资料来源:招股书)

缺点也很明显,布局区域过于集中容易错过进入新市场的最佳时机,不适合竞争环境过于激烈。

到目前为止,古茶在北京和上海都没有店铺,这是它受到批评的一点。原因是创始人认为这两个地区的奶茶品牌密度已经足够高了。古茶在这一带既没有供应链优势,也没有品牌音量优势,不能获得任何好处。

然而,大众茶的竞争有目共睹,奶茶产品的同质化程度非常高。古茶没有真正难以复制的同类产品的差异化饮料。我们应该用什么来占领已经被同行占据的市场?

假如古茶放弃了现在的战略,然后像同类产品一样多点布局,那么它的供应链建设将再次成为一个巨大的考验。

古茶创始人王云安曾经说过,“无论仓库建在哪里,古茶店都会开到哪里,以确保原材料的管理到位。”

截至2023年底,古茶在浙江拥有3个仓库和53辆卡车,支持浙江2054家门店,其中92%的门店位于距古茶仓库150公里以内。

如果把店铺开到全国各地,前期的供应链建设必然会挤压利润。在新市场达到关键规模之前,运营效率肯定会下降。

如此看来,古茶似乎被困在了“7-11”游戏中,进退两难。

假如古茶不全国化,只保持现有的规模,做一个小而美的奶茶品牌怎么样?

当然不是,古茶已经回不去了。

一方面是古茶背后的资本需要撤出,古茶必须上市帮助其兑现。

另一方面,IPO前古茶的估值已经达到了400亿元。按照2023年底9001家门店的总量,每家门店的估值高达444万元,这显然是不合理的。因此,古茶迫切需要更多的门店规模来支撑估值。

此外,古茶也没有区别的环城河,本来只有拼规模一条路才能“上牌桌”。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。❥感谢您的点赞、收藏和鼓励!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com