光伏也有大牛股出海?

光伏股可以反弹吗?现在可能没有多少人关心了。

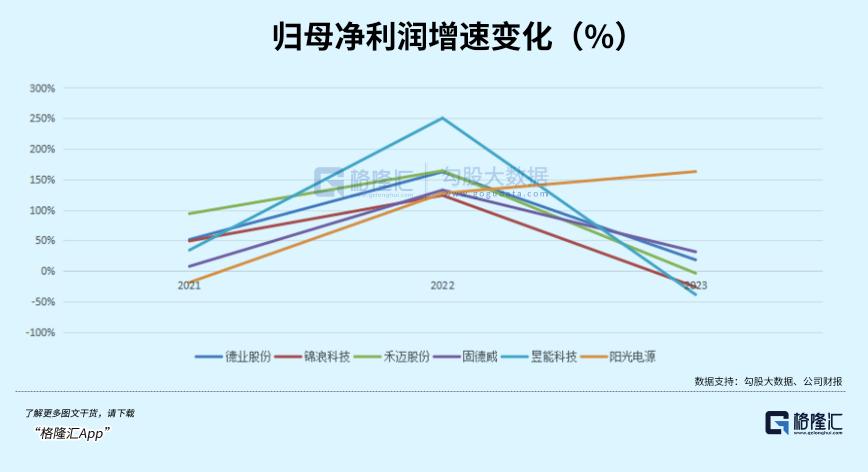

去年,整个光伏板块大幅回调,即使是业绩确定性较高且不受西方压制的光伏逆变器板块,均值也下降了50%。

然而,一些核心领导者可以在自身足够的业绩支持下赢得市场的追捧。比如阳光电源到目前为止已经反弹了10%以上,甚至其中一个已经反弹了近30%,表现远强于阳光电影和板块平均水平近-15%的下降。

这个公司,就是目前市盈率28倍,市值464亿,逆变器行业仅次于阳光电源,德业股份。

在高库存压力下,去年整个市场出口的主要市场都遇到了滑铁卢,为什么市场帮助这家公司进行如此强大的估值修复?

(注意:光伏产业或未走出底线,本文所涉及的股票不推荐,只是为了探索这背后的发展逻辑)

01 出海,错位竞争

2022年,逆变器出口爆发的故事最后一次在股市上讲述。只要有产能,海外收入占比高的公司,市值可以随意翻倍,估值也在稳步上升,为去年的大幅调整铺平了道路。

俄乌战争中意想不到的黑天鹅爆发,让欧洲陷入了能源短缺的恐慌。除了从美国等国家补充天然气储备过冬外,对绿色能源的投入也增加了,新增光伏装机量比去年增长了近50%。

在2022年全球出货量Top10的光伏逆变器企业中,有8家是中国企业,在不同的应用领域深耕。

比如工业和家用光伏领域使用的分布式逆变器,主要用于集中式光伏电站的阳光电源,产品包括串式逆变器和微型逆变器,是锦浪科技和固德威的顶级出货量;德业、玉能和和迈在微型逆变器领域竞争。

国产企业生产的逆变器,主要销往欧洲和亚洲市场,占比较高。

由于欧美市场空间大,产品溢价高,家用逆变器的公司基本都是欧美的主要市场。比如固德威、锦浪科技主要在欧洲、中国等地销售,和迈股份主要在欧洲、北美销售,欧洲市场在这些企业的收入规模可以占60~70%左右。

但是单个市场的比重很大,也使得这些公司在去年市场急剧反转的情况下,遭遇了滑铁卢。

前一年出现的光伏需求,使得无数组件和逆变器出口后形成对岸库存,需要时间消化。除了国内收入占比较大的阳光电源,其他公司无一例外都面临着大幅下降的增长率和减半的股价。

户用储能跑道也遭受了同样的寒冬,去年我们在“户储凛冬,龙头暴跌70%!”对这一趋势进行了分析。

除了阳光电源,业务影响较小的,也只有德业。

因为,德业主要是在南非等新兴国家开拓市场,实际上与上述企业形成了错位竞争。

根据德业2022年逆变器海外销售额分布,巴西占31%,南非占21%,黎巴嫩占6%,阿联酋占5%,印度占3%。到23年,南非已经成为公司海外市场的33%。

亚非拉是光储朝阳产业,能源转型刚刚起步,渗透率低,未来发展空间大,德业算是赌对了市场。

比如德业主要在南非销售储能逆变器,与100多家安装商建立合作关系。国字头中国建材集团的南非销售平台独家分销其逆变器产品,因此在南非有非常稳定的销售渠道。

与欧美市场相比,新兴国家普遍对离网、性价比和多功能有差异化需求。德国产业开发的下垂控制算法具有扩展功能,可在离网模式下并联叠加16个逆变器。

由于前期布局的竞争压力较小,德业已将南非转变为具有竞争优势的地区。2020-2023年,德业储能逆变器远销南非的金额从3000万元增长到13亿元,大约是40倍。

随着光伏组件成本的大幅下降,家用光储系统的经济性已经凸显,尤其是在亚非拉等购买力较弱的国家,需求开始出现爆发迹象。

中国出口逆变器于2024年1-4月至印度8.55亿元,同比 66%;逆变器1-4月出口至巴基斯坦7.96亿元, 180%;其它高景气市场包括缅甸、越南、黎巴嫩、阿联酋、巴西等国家。

除了南非,德业通过与新兴市场的当地知名经销商建立合作关系,在拉美/中东/东南亚实现了差异化竞争,从而避免了欧洲家庭逆变器市场的激烈竞争。德业海外收入占去年的58.2%。

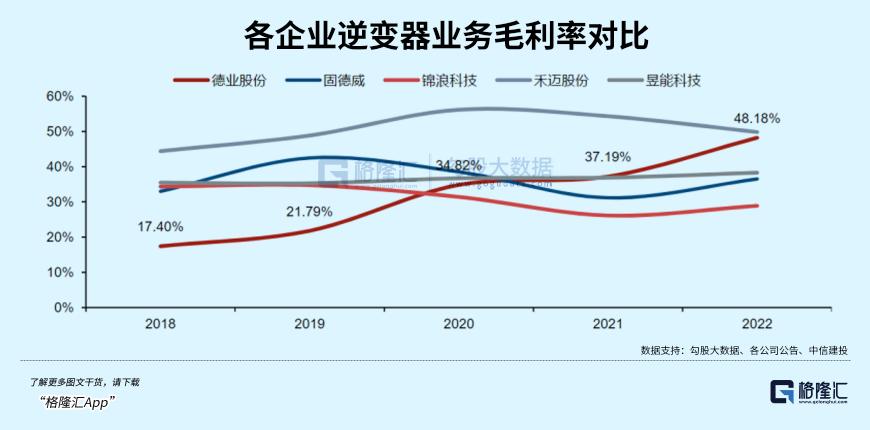

这种错位竞争也让德业保持了较高的毛利率,在较低程度上遭受了库存和降价竞争的困扰。与去年相比,公司逆变器的毛利率增长了4.14%,超过了和迈股份,毛利率排名行业第一。

02 边际线正在好转,还有什么看点?

不可否认,逆变器的最后一波行业beta匆匆离去,埋葬了许多追高的散户。

很多问题都可以通过行业基本面来揭示。自去年下半年以来,欧洲出口逆变器的金额急剧下降,高库存成为压在公司股价上的最后一根稻草。只有等待库存清理,欧美降息周期定期激活经济,出口需求才有回升空间。

什么时候见底,从每个月的出口额度就能感受到温度。今年前几个月,环比有所改善。与前两个月相比,德业6月份的排产也在逐月增加。东南亚等新兴市场的家庭储备需求持续良好。与此同时,欧洲市场的家庭储备去除逐渐结束。下半年对光储逆变器的整体需求预期不佳。

就销售收入而言,储能逆变器是德业的绝对贡献力量。

储能逆变器的销售收入在2022年达到24.18亿元,比去年同期增长了354.19%,占逆变器业务的61.54%,其中海外收入占47%。其次是微逆,8亿元的收入增长了6.5倍。

虽然2023年没有详细披露,但总共销售了88.90万台,其中储能逆变器40.87万台,按去年的单价计算,在44亿台逆变器的销售中也占了70%,最大的驱动因素如前面所述,新兴市场帮助很大。

公司依托现有的储能逆变器营销渠道,扩大了储能电池,充分发挥了它们之间的协同优势。去年,储能电池组收入8.9亿元,同比增长。 965.43%。以及两个家用电器的换热器(13.44亿)、与7.04亿元相比,未来储能电池业务有望成为公司的第二条增长曲线。

与光伏组件相比,逆变器的毛利率更高,需求更长。由于组件的使用寿命一般在25年以上,逆变器作为电气设备的使用寿命在10年左右。换句话说,十年前建成的现有光伏项目也需要更换这种设备。

在新老能源系统的转型期,运营商对电网互联能力、效率要求和响应能力的要求越来越高。现在逆变器价格下降,维护成本高于更新替代,自然给供应商升级迭代产品的动力。

根据国际市场调研机构IHS,这些因素叠加在一起,股市也有足够的更新需求。 根据Markit数据,预计到2025年,全球光伏逆变器的新增和更换将达到401GW。

除了收入结构的变化,德业能够取得相对较高的毛利率,离不开家电基础的制造成本优势。近两年逆变器直接材料成本占比在80%-90%之间波动,去年下降近8点。

机构件(塑料件、铸造件、钣金件、散热器等)。)从固德威原材料的采购比例来看。、电感器、半导体器件、电容器是主要内容。有些零件不需要购买,德业最初有制造经验,可以通过自制来控制成本。

第二,2021年全球芯片供应阶段出现紧张,德业投资研发主要依赖进口电子元器件,完成了大部分芯片的国产替代,降低了供应链风险。

虽然德业的业务布局提高了整体毛利率,但成本占营收的比例并没有下降,反而上升了。相反,毛利率增长带来的空间扩大导致净利率和净资产收益率下降。

03 尾声

然而,预期仍高于现实。

德业收入和归母净利润今年第一季度下降9.64%和26.48%。三个季度收入利润持续下滑表明,海外市场的高库存仍然阻碍着公司业绩的修复。

去年7月,公司在德国遭遇了“退货事件”。拆解后,德国一位评估博主发现,公司制造的微型逆变器与德国并网认证条件VDE4105不一致,引发了商品“以次充好”的质疑。

这一事件直接导致德国销售的微型逆变器产品大规模退货。根据公司去年的交流记录,德国商品的退货产品集中在第二季度销售,对净利润的影响总额为1.24亿。去年,公司微型逆变器销量同比大幅下降。

现在国内很多行业的产能利用率普遍不高,市场似乎更喜欢这些出海继续寻找增量市场的公司。从家电、工程机械、汽车零部件到商用车,我们也可以解释为什么德业有家电基因,当行业还在迷茫的时候,我们可以抓住这波反弹的机会。只是行业还没有走出底层,需要很多时间来验证德业的业绩和估值是否可以持续修复。

本文来自微信微信官方账号“格隆汇APP”(ID:hkguruclub),作者:弗雷迪,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com