一年爆卖百亿眼珠,是爆改的杀手锏。

因特网又出了一个新词,“爆改”最近轰炸了每个网友的屏幕。

万物皆可爆改,这已不再是化妆,这真是赤裸裸的换头术。

早期强烈的反差让流量赚得盆满钵满,每一次同质化的模板妆都失去了新鲜感的刺激,反而成为当前审美的新话题。

因特网是如此无情,从“捧神”到“踩神”,用不了多少时间。

但是今天讨论的重点不是关于爆改的争议,而是爆改妆和现在的审美有什么契合?什么是爆改不可或缺的杀手锏?

杀手锏一定是一副花色新颖的美瞳。

色彩鲜艳的隐形眼镜可以适应多种妆容风格,为眼睛挑色号逐渐成为妆容的点睛之笔。

隐形眼镜在功能上也不断开卷,防蓝光、防紫外线等功能相继出现。

那隐形眼镜的网上基本盘怎么样?细分品类下又有哪些新的机会点?隐形眼镜市场的品牌格局如何?

为了回答上述问题,沥金对淘宝、天猫的隐形眼镜市场进行了深入的分析和研究,下面是总结:

基本盘:2023年3月至2024年2月,隐形眼镜在线销售额达139.5亿元,同比增长18.5%,市场均价基本持平,维持在82元左右。

品类格局:以彩色隐形眼镜为主,市场占比达49.7%,销售额同比增长18.7%。眼保健品类增长89.9%,逐步成为品牌开拓第二增长曲线的新途径。

品牌格局:传统品牌主要推广透明隐形眼镜,位居头部,拉拜诗主要推广彩色隐形眼镜品类,销售额同比增长75.8%。

商品机会:4.商品:硅水疑胶材料体积小,成本高,门槛高,认知度低是材料行业的现状,但高舒适度是目前消费者的核心需求,预计硅水疑胶市场发展前景广阔。

首先看一下网上隐形眼镜的基本盘子。

淘宝、天猫、抖音、JD.COM平台隐形眼镜市场23-24年2月整体销售趋势

隐形眼镜在线销售额在2023年3月至2024年2月达到139.5亿元,同比增长18.5%,市场均价基本持平,保持在82元左右。

23年3月至24年2月,淘宝、天猫、抖音、JD.COM隐形眼镜销量及同比增速

从线上平台来看,天猫和JD.COM平台主要是官旗,市场份额分别为82.6%。、14.7%。Tiktok和淘宝主要是白牌,个人C店,市场规模较小。

淘宝天猫平台21-24年3月销售隐形眼镜,销售额同比增长

从最大的天猫和淘宝平台来看,隐形眼镜市场在2023年3月至2024年2月呈现出积极的增长趋势。在商品均价持平的背景下,消费需求呈上升趋势,销量同比增长17.1%,带动了整个品类的销售业绩。

下一步是隐形眼镜市场各细分品类的销售表现。

隐形眼镜市场可以大致分为透明隐形眼镜、彩色隐形眼镜和隐形眼镜护理及配件。

隐形眼镜市场以彩色隐形眼镜为主,市场占比49.7%,销量同比增长18.7%。当前的审美趋势和商品颜色的不断创新促进了彩色隐形眼镜需求的不断增长,成为市场的主力军。

23年3月-24年2月淘宝 天猫平台隐形眼镜细分品类销售额及同比增长

从细分类别来看,眼部保健护理类别增长迅速,销售额同比增长89.9%,主要包括洗眼液、眼部热敷等产品。

在爱美的追求下,消费者更加关注眼部健康,对眼部保养的消费需求仍有一定的增长潜力。此外,对于隐形眼镜品牌来说,眼部护理产品已经成为品牌开拓第二条增长曲线的新途径,丰富品牌类别,拓宽品牌受众。

彩色隐形眼镜的市场平均价格相对稳定,在70-75元之间波动。品牌数量持续增长,从379个增长到487个,但商品数量有所下降。

市场的增长前景吸引了更多的新品牌进入,但是市场竞争激烈,促进了一些品牌对产品线的优化。

21年3月至24年2月淘宝天猫平台彩色隐形眼镜产品数量,品牌数量变化

由于品类差异,彩色隐形眼镜的消费者会更加关注商品的颜色,对品牌知名度的要求相对较低,这也给了一些新兴品牌进入的机会。然而,消费者对产品颜色和佩戴感的高要求已经成为许多品牌的新考验。

从92.1元到102.1元,透明眼镜市场均价持续上涨,长时间舒适性是透明隐形眼镜消费者的核心需求,也意味着对于高价、高质量的产品付费意愿更高。

与彩色隐形眼镜相比,品牌数量、商品数量相对较少,但透明隐形眼镜市场也保持了良好的增长势头。

21年3月至24年2月淘宝天猫平台透明隐形眼镜产品数量,品牌数量变化

高支付意愿也预示着市场的高增长潜力,但高进入门槛、高品牌忠诚度对新兴品牌并不友好。如果能丰富产品功能,应对当前产品痛点,就是新品牌进入市场的主要方向。

下一步是隐形眼镜市场的品牌格局。

在隐形眼镜市场下,主要推广透明隐形眼镜的传统品牌排名第一,主要推广彩色隐形眼镜品类拉拜诗快速增长,销量同比增长75.8%。

与大热IP联合推出合作款,高频上新,花色紧跟当前潮流,成为拉拜诗快速增长的主要动力。

23年3月至24年2月淘宝天猫平台隐形眼镜市场TOP10品牌销售额及同比增长

头部品牌的定位各不相同,安视优、强生定位较高,300元以上的销售额各高达59.6%。、40.6%,该品牌作为海外品牌,具有较高的产品口碑和较高的品牌产品认可度。

moody、作为彩色隐形眼镜品牌,拉拜诗、海俪恩在100元以下是其核心价位段,单箱10片是其主要产品型号,满足彩瞳客户试图购买多种颜色的需要。

23年3月至24年2月淘宝天猫平台隐形眼镜TOP10品牌价格段销售分布及均价

下一步重点关注产品维度。

就隐形眼镜材料而言,水凝胶、硅水疑胶是目前主流材料,销售比例分别为85.1%、13.1%。

硅水疑胶材料体积小,成本高,门槛高,认知度低是材料行业的现状,但高舒适度是目前消费者的核心需求,预计硅水疑胶市场发展前景广阔。

23年3月1-24年2月淘宝天猫平台隐形眼镜材料销售比例

作为少数主要推广硅水疑胶材料的品牌,美若康的市场份额只有1.8%,销售额同比增长22.4%,增长趋势良好。这种材料的普及仍然需要许多品牌的共同努力,如可啦啦推出9.9试衣,降低价格门槛,扩大材料受众。

然后从社会媒体上讨论情况,看看人们对隐形眼镜的使用反馈和产品需求。

从2023年3月到2024年2月,抖音、微博、小红书平台隐形眼镜的话题达到80w ,群体、大小和场景是公众讨论的主要方面。场景和大小规格的音量增长率较高,分别为119.6%。、284.2%。

2023年3月至2024年2月社会媒体平台隐形眼镜话题讨论层面声量状况

大小规格以镜片直径、盒装片数为主,是消费者购买、拆箱共享的主要话题,音量明显增加。

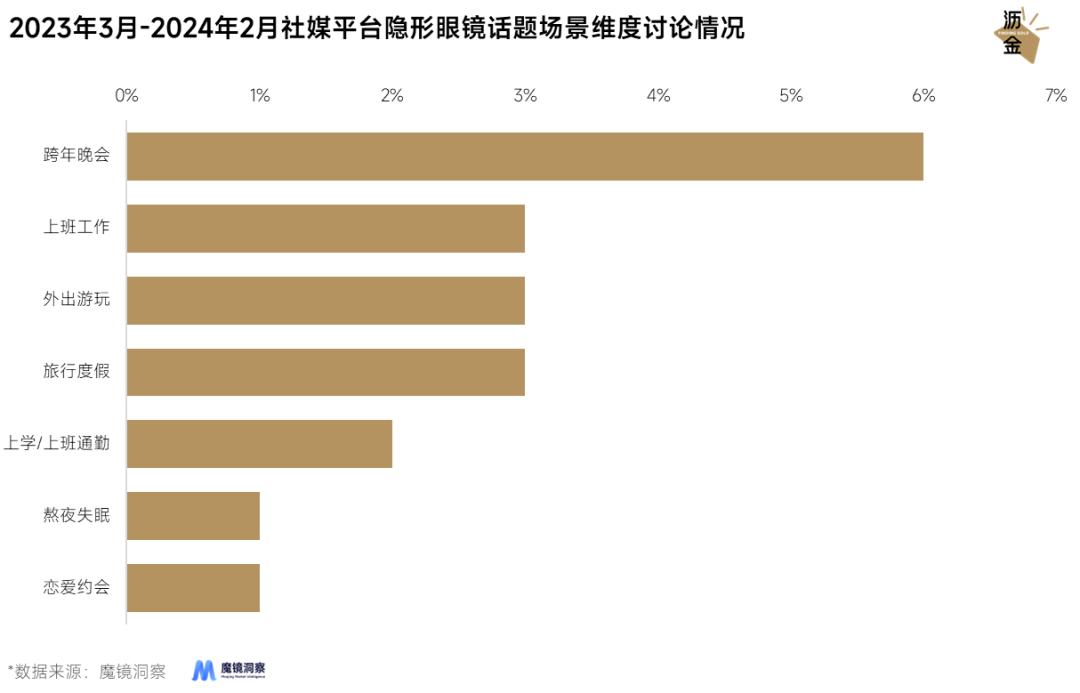

在场景层面上,跨年、上班通勤、外出游玩、旅游度假都提到了更多的配戴场景,场景常常与妆容风格、彩瞳花色有关,品牌可以在花色、宣发等方面切入场景,以达到更好的种草效果。

2023-2024年2月社会媒体平台隐形眼镜话题情景层面探讨情况

与海外国家相比,中国隐形眼镜的渗透率仍处于较低水平,迭代的潮流风格促进了色彩的不断创新,舒适材料的普及和推广将进一步扩大品类受众。

社会媒体和电子商务平台是品牌竞争的途径之一。随着推广成本的提高,线下也将成为接触多圈人的重要途径,线下布局也值得品牌关注。

从线上数据来看,隐形眼镜还是有很强的增长空间的。品牌可以从材质舒适性和色彩新颖性入手,结合细分场景进行多样化。

本文来自微信微信官方账号“沥金”(ID:Finding_Gold),作者:沥金,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com