川宁生物:领先合成生物跑道? | 牛熊榜

出品| 妙投APP

作者| 张贝贝

头图| 视觉中国

核心看点:

合成化生物技术不仅仅是一个概念,它已经在化妆品原料业务中得到了工业应用;

企业主要从事抗生素中间体的生物发酵技术,是合成生物产品落地的重要支撑。

川宁生物股价在赶上“合成生物”快车后开始上涨。

北京化工大学校长、中国工程院教授谭天伟在2024年4月25日中关村论坛年会上表示,生物制造是新质量生产力的重要体现,预计中国近期将颁布生物制造业行动计划。作为生物制造领域的新生产方式,合成生物学有望加快产业发展。

川宁生物作为合成生物赛道的龙头企业之一,在上述事件的推动下,金融市场活跃。

据Choice数据显示,4月25日至5月22日,川宁生物股价改变前期盘整状态,上涨。虽然最近有所下跌,但在此期间累计涨幅仍高达58%,是合成生物概念股涨幅最高的公司,受到市场更多关注。

所以,川宁生物在涨幅已经很大,并且有回落的情况下,未来的趋势会如何?

有两点需要分析:

1)川宁生物合成生物业务,是“蹭概念”,还是有真正的产品布局?

2)如果有产品布局,讨论川宁生物合成生物之所以能成为行业龙头,未来抢占优势能否持续?这将决定其在资本市场的比较优势是否能够保持。

不只是“蹭概念”

目前川宁生物主要产品集中在抗生素领域,包括硫氰酸红霉素和头孢菌素中间体(7),用于革兰氏阳性菌和支原体感染-ACA、7-ADCA、D-青霉素类中间体7ACA(66)-APA、其他商品,如青霉素G钾盐、熊去氧胆酸粗品、辅酶Q10菌丝体等。

2023年公司硫氰酸红霉素、头孢类中间体和青霉素中间体的收益贡献分别为34.32%。、公司收入98.5%来自抗生素和抗生素中间体,21.32%和42.84%。

对目前爆红的合成生物学技术,川宁生物学确实有相关的产品布局,2023年合成生物技术应用的化妆品原料——红无药醇已经成功生产并进入销售阶段,但目前收入贡献较少。

同时,公司还拥有合成生物技术应用的产品,如麦角硫因、角鲨烷、依克多因等。,以及保健品原料5-甲基色氨酸和农业饲料添加剂肌醇。预计今年将投产并形成收入,有望促进合成生物领域产品收入的贡献。

那么,企业不仅仅是“蹭合成生物学的概念”,合成生物技术有助于其从抗生素领域扩展到化妆品原料领域,未来有望扩展到保健品、农业饲料等领域,带来新的增长点。

(资料来源:公司2023年年报)

目前,合成生物技术的产业化应用仍处于早期阶段,川宁生物从现有商品成功推广到商业化的优势明显。这也是近期川宁生物在合成生物概念股中大幅上涨的重要原因。

因此,为什么川宁生物合成生物技术的应用能够成为行业的领导者?

为合成生物扩展提供“发酵技术”的支撑

合成生物学(Synthetic Biology)它是一种新型的生产制造方法,通过工程思维,有目标地设计、改造甚至再生生物体的功能代码,如酶、生成方法和底盘细胞的代谢调节网络,以合成生物为工具进行物质加工和生成。

通过对生物发酵技术进行天然微生物筛选和诱变育种,或者对现有菌种进行理性/半理性的代谢工程设计和改造,得到适当的菌种观察,利用“基因编辑技术”对基因进行定向改造,从而对工业菌种或酶进行定向创造,效率更高。

然而,下一步的制造路径是一样的,包括扩大和培养细胞。每一个流程环节都是必不可少的,关系到最终产品的质量和产业化水平,包括后端工艺流程,如酒精、分离、纯化和精制。

可以看出,目前合成生物技术的应用是建立在“微生物发酵技术”之上的,但通过编辑和改造菌种目的的基因,可以更有效地获得所需的各种物质。

因此,川宁生物已经布局在生物发酵技术上,产业化产品已经落地。合成生物技术的应用将相对容易扩展,这也是其能够在合成生物技术应用领域取得进展的重要原因。

生物发酵技术在川宁的应用如下:

①技术多创新,技术有支撑。

招股书显示,截至2022年8月16日,川宁生物在生物发酵抗生素中间体制造和清洁生产技术领域拥有30多项关键核心技术,涉及微生物发酵菌种的选择和优化、发酵过程的改进、发醇的逐步放大、目的产品的提取、环保和资源的综合利用。

如该公司独立开发了乙酰基酯酶生产新技术,产品成本大大降低于购买酶的成本,降低了头孢中间体D-7ACA的生产成本。通过毕赤酵母的发酵培养,通过提取、净化和固定的一系列工艺流程获得固定的去乙酰基酯酶,其酶活性、催化转化率和循环反应批号均达到行业领先水平。

与此同时,公司是国内第一家利用生物酶法生产头孢中间体7-ADCA的公司,保证了稳定的供应价格。

②500立方米发酵罐的技术领先抗生素发醇领域

现在单罐抗生素发酵罐的规模大多在300米左右。³一般通过增加搅拌功率,提高罐压,改善后半段发酵液中的溶解氧,希望获得更高的发醇单位,提高效率,但毕竟是间接改善。

通过技术创新,川宁生物将发酵罐的容量直接提高到500毫米。³,通过对菌种发酵过程中的数字模型进行过程优化和控制,单批产量和效率大幅提高。

现在,公司仍然是我国单个发酵罐体积最大的抗生素公司,具有很大的竞争优势。

在抗生素产业化生产方面,生物发酵领域的技术积累和技术积累率先应用,驱动企业相关抗生素商品的产能和产量均达到领先水平,并在行业内占据领先地位。

结合2023年7月14日的交流,公司硫氰酸红霉素产能每年约3000吨,市场份额43%,行业第二;头孢中间体市场,7-ACA、D-7ACA和7-ADCA每年总产能约3000吨,产量占37%,龙头企业;青霉素类中间体市场,公司6-APA产能约67000。 吨/年,市场份额18%,位居行业第二。

并且随着企业生物发酵技术的发展,生产工艺不断提高,环境保护成本和生产成本降低,商业落地情况较好,同时也支持公司利润增长率持续高于收益。自2022年以来,公司收入增长率保持在20%左右,利润增长率超过100%。

注意:由于疫情的影响,川宁生物部分时间短暂停工,造成停工损失,业绩下滑。

从上面可以看出,川宁生物在生物发酵技术的产业化应用方面有着丰富的经验,这也为其扩大合成生物应用和产业化提供了支撑,这也是其优势之一。

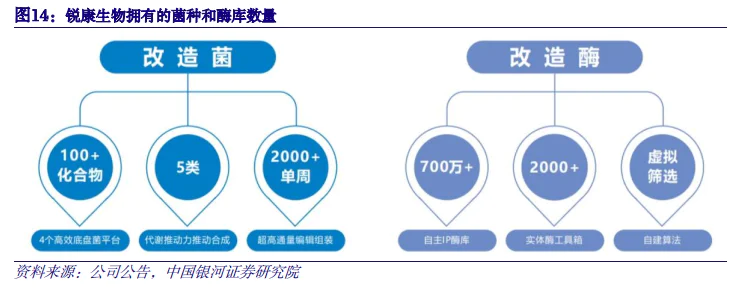

除此之外,在合成生物应用技术方面,川宁生物布局较早,并非今年才布局,因此相关产品推广较快也合理。根据招股书,2020年公司开设锐康生物,主要从事合成生物学、酶工程等领域的研究。

近年来,公司全资子公司康瑞生物围绕高端化妆品原料、保健品原料、高附加值天然产品、生物基材等领域进行布局,也取得了成效。本文提到了公司上市销售的合成生物相关化妆品原料红无药醇,以及各种产品储备的R&D主体是康瑞生物。

需要注意的是,2022年公司创业板IPO投资项目之一是锐康生物上海研究院建设,期待成为具有行业影响力的高端合成生物和酶技术工程公司创新中心。也就是说,近年来,合成生物研究的布局得到了加大,优势得到了进一步巩固。

第二,公司应用于合成生物学。在“选款”策略方面,或者可以借鉴。

企业选择产品的策略概括为6:3:1。其中,60%的资源投入使用合成生物学研究开发目前市场上已经成熟的产品,30%的资源投入开发高附加值产品,10%的资源投入到目前市场上还没有的产品中。

也就是说,目前公司把重点放在难度相对较低、成功概率较高的产品上;同时,扩展难度大、附加值大的产品。这无疑会降低新技术的扩展和应用难度,并支持公司从菌种构建和改造到实验室生成。然后利用积累的生物发酵技术经验,再到“可量产”。

总结

综上所述,川宁生物凭借其积累的生物发酵技术应用经验,在合成生物技术中发展迅速。同时,目前合成生物技术的产业化应用还处于发展初期,当公司现有产品上市,多种产品即将商业化时,预计其在合成生物领域的“抢跑”优势将继续。,值得关注。

但需要注意的是,公司主要从事的抗生素产业已经处于完善发展阶段,全球和国内产业的增长率保持在4%左右,可以享受的产业增长红利有限;而且在竞争格局稳定的情况下,公司只能通过技术创新来降低成本,但难度和不确定性都比较大。

同样,虽然近年来公司的利润增长率仍然可以提高,但是金融市场表现并不理想。

在上述背景下,虽然川宁生物在合成生物领域有优势,但在抗生素业务行业增速不高的情况下,当合成生物概念活跃时,或者公司的合成生物布局有了新的进展,甚至当相关产品上市带来业绩增长时,就会有博弈市场,掌握投资节奏。

当然,如果公司的合成生物应用产品未来陆续上市,公司业务将从抗生素领域转变为化妆品、保健品等其他行业,公司的业绩可能会迎来新的增长周期,但需要时间来实现。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com