外国投资者一路爆买消费龙头

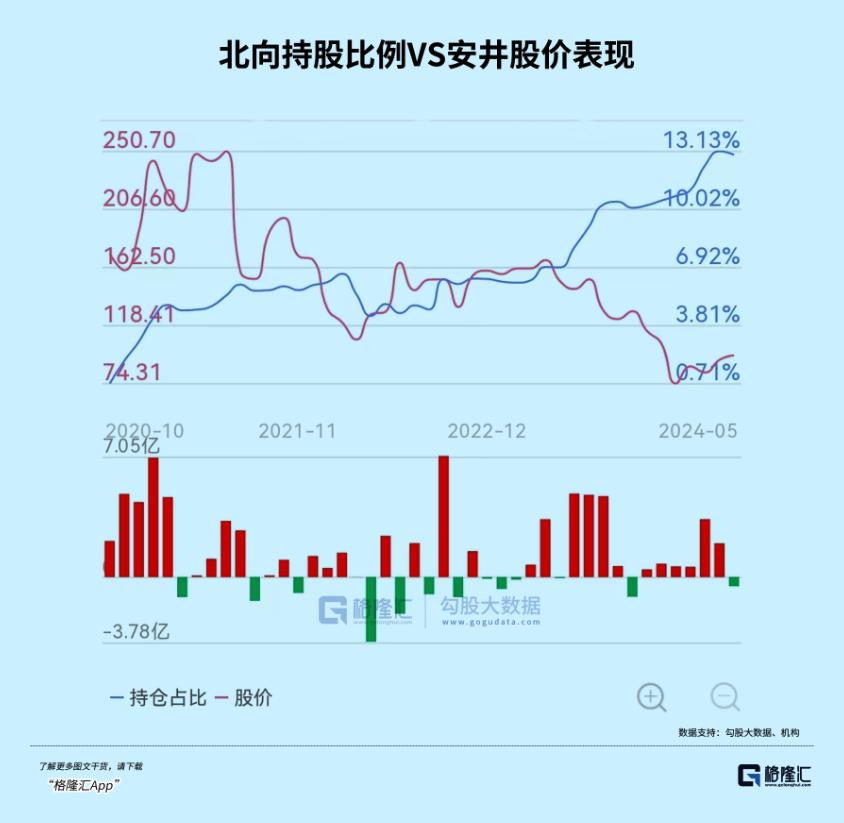

在2021年2月之前,安井食品在短短三年内大幅上涨了十倍以上。此后,令许多长期投资者没想到的是,安井股价一度跌破70%,市值蒸发550亿元。当前股价在市场回暖下反弹35%,但多年来仍处于低水平。

更令人惊讶的是,在安井股价早期动荡的过程中,北向资金从未放弃,继续逆势加仓。截至今年5月初,朝北持股比例超过13%,创下持股新高,但2020年10月持股比例不足1%。二者分叉下,是否意味着某些投资机会?

01

在过去三年a股市场表现不佳的阶段,食品饮料行业持续下滑。特别是一些细分市场的消费品牌龙头企业,股价遭受了非常滑铁卢。包括海天味业、绝味食品、涪陵榨菜等。

之后,资本市场的定价并没有什么大问题,因为这些企业的业绩已经从过去的高增长集体转变为低增长甚至负增长,估值水平也就不足为奇了。

但是安井食品不同,疫情爆发以来的几年,基本面表现依然不错,并没有出现上述消费水平相同的表现。

2020-2023年和2024年第一季度,安井收入同比增长32%。、33%、32.4%、15.3%、归母净利率分别为61.7%,分别为17.7%。、13%、61.4%、34%、21%。

诚然,自2023年以来,公司业绩增长放缓。一方面,由于超市渠道的市场环境影响,主营业务之一的米粉产品已经放缓到一个位置,但肉制品、鱼糜制品和菜肴产品的业务仍然保持着良好的增长。另一方面,随着运营规模上升100亿,增长中心不可避免地下降。

看看盈利能力。2021年和2022年,毛利率保持在22%左右,比以前的25%以上水平下降了很多。原因是企业预制菜业务力度大,2021年营收达到14.3亿元,同比增长112%。但业务毛利率偏低,仅为14%,明显低于冷冻业务毛利率25%左右。但此后出现回升趋势,主要是原材料成本降低和规模效应显现。

2024年第一季度,安井销售净利率为11.75%,创下2011年财务披露数据新高。在毛利率压力的背景下,净利率持续上升,说明企业的成本率控制得很好。

根据财务报告,总费用从2015年高峰的21%大幅下降到2023年的9.36%。在这些费用中,销售费用从同期的15.7%下降到6.59%。可以看出,随着品牌的逐步成熟和业务规模的影响,广告投放等方面的销售投入比例不断下降,盈利能力不断提高。

2020-2023年净资产收益率分别为18.8%。、15.58%、13.14%、12.16%,保持下降趋势。根据杜邦的分析,企业净利率保持增长,而资产周转率和权益乘数明显下降。横向对比,海信食品ROE仅为0.2%,惠发食品仅为1.5%,常年保持极低水平,远低于安井。

总体而言,近年来安井食品业绩增长势头较好,盈利能力有所提升。但是为什么股价大幅下跌呢?

在我看来,主要有两个因素。首先,在2021年2月之前,市场聚集在疯狂的跑道上,安井的估值一度达到130倍,出现了严重的估值泡沫。之后市场持续下跌,安井股价暴跌,消化估值泡沫。

其次,在舆论炮轰预制菜的大环境下,市场可能会对安井高业绩的持续性产生怀疑,从而降低估值表现。

02

安井食品的主要业务包括米粉、火锅食品、菜肴产品(预制菜肴)等。在这里,我们将逐一分析其未来可能的增长。

自上市以来,安井米粉业务一直与竞争对手保持差异化竞争,绕过销量较大的饺子、饺子等品类,开发馒头、乳白色馒头、手抓饼等商品。

2023年,米粉冷冻产品市场规模约900亿元,同比增长7.5%,其中汤圆饺子占总数的60%左右。行业逐渐从成长阶段进入成熟阶段,市场结构越来越稳定。其中,三全、思念、湾仔码头占总市场份额的60%以上。

从历史上看,安井米粉业务实现了较好的增长。营收从2014年的5.6亿元持续上升到2022年的24.14亿元,每年保持双位数增长。然而,2023年的增长率突然下降到5.4%,这可能意味着业务增长潜力不足,未来或长期进入低速增长阶段。

火锅产品业务,安井布局较早,领先地位稳定。根据华经工业研究院的数据,2022年安井市场份额为5%,其次是海霸王、海欣食品、惠发食品,分别为4%。、2%、2%。

从2017年的411亿元增长到2021年的520亿元,火锅料冷冻市场的复合年增长率为6.1%。随着C端火锅料的增加,产品和包装形式不断升级,行业机构不断优化,集中度仍有望进一步提高。

2019年,安井推出了面向C端的新鲜服装产品。2023年升级为4.0锁定新鲜服装,市场反馈良好,促进了肉制品和鱼糜业务的快速增长。针对B端中高端市场,推出丸子尊,业务增速也很快。

总的来说,安井在火锅料冷冻市场还会有一些收益可吃,但是在不久的将来逐渐过渡到个位增长应该是一个很大的可能。

对资本市场来说,最期待的还是安井的预制菜业务。根据艾媒咨询,2022年中国预制菜品规模达到4196亿元,同比增长21.3%,2019-2022年复合增长率达到19.7%,未来将以双位数增长。

没有行业和地方政府的帮助,预制菜行业规模高增。事实上,预制蔬菜是一般农产品的工业化过程,规范农产品是农业的一场革命,将显著提高传统农产品的附加值。此外,预制蔬菜行业将开放一、二、三产业,贯穿种植、生产、消费配送的产业链,可以带动物流、印刷等领域,帮助农村振兴和县域经济发展。它也是许多地方政府出台政策发展预制蔬菜的动力。

然而,随着预制蔬菜行业的蓬勃发展,混乱频繁,出现了许多负面舆论。从预制蔬菜进入校园的争议,到315年梅菜扣肉事件的曝光,每一次都精准挑起了大众的神经,加剧了大众对预制蔬菜的信任危机。这可能会稍微减缓预制蔬菜的发展,尤其是C端市场(约占20%)。

但预制蔬菜在一定程度上可以满足B端餐饮企业降低成本、提高效率的核心需求,应对C端客户缩短生产时间、方便性好等核心问题。因此,重大负面舆论事件不会阻止预制蔬菜的良好发展势头。

目前,预制菜市场仍处于跑马圈地阶段。,参与的公司有很多种,包括农产品企业、冷冻生产企业、餐饮行业、生鲜配送、超市等等。相比之下,冷冻公司更有可能在预制菜中获胜。因为预制菜和冷冻米粉、冷冻火锅材料是同一个渠道,可以无缝衔接,在渠道层面有优势。

安井在2018年推出了鸡蛋饺子,这拉开了预制菜的序幕。2020年和2022年,他们成立了冷冻产品先生和安井厨师品牌,努力预制菜肴。此外,安井收购了新宏业和新柳伍,切入原料上游,使水产品和鱼类预制菜肴。

2023年,安井预制蔬菜经营规模已达39.3亿元,同比增长29.8%。到2020年,这项业务只有6.7亿元。这项业务受到金融市场的高度期待,也是未来业绩保持良好增长的核心引擎。

03

包括预制蔬菜在内的冷冻产品更面向B端,后者的核心需求是降低成本,降低品牌溢价。那么冷冻企业的核心竞争力就是谁成本低,谁就有可能做大做强,成为行业龙头。

安井也是如此。通过成功打造大型单品,从点到面形成规模效应,通过“个人支持”的方式培养大量忠诚度较高的经销商,通过“销售房地产”的方式提高运输成本,不断降低成本,共同打造低成本核心竞争力,超越海欣、惠发等其他冷冻龙头,成为中国第一冷冻产品。

简而言之,安井具有良好的核心竞争优势和良好的业绩增长。这也可能是北向资金前期勇于逆势大幅加仓的重要逻辑。基于此,18倍PE的安井可能有很大的估值修复空间。

当然,我们应该明白,速动食品可能是食品行业最差的商业模式。整体经营堡垒不高,竞争激烈。在建立了高端白酒这样的品牌优势之后,就无法实现盈利。。为了判断基本面的变化,安井赚的是辛苦钱,需要不断跟踪低成本竞争力是否被削弱。

本文来自微信微信官方账号“格隆汇APP”(ID:hkguruclub),作者:利刃,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com