价格下跌,利润下降,锂电池中上游面临双重攻击。

尽管终端新能源汽车企业在2023年至2024年第一季度陷入价格战,但仍保持营业收入正增长。

相比之下,大多数锂电池中上游制造商面临着产能利用率大幅下降、收入下降、产品价格下降和行业地位下降的困境。未来,锂电池中上游制造商可能会经历一个艰难的时期。

01 锂电业中上演厂商集体受冷。

得益于政策和销量,2021-2022年锂电池产业链中上游厂商产能大幅扩张。23-24年集中释放了巨大的新产能,使得锂电池产业链中上游厂商供过于求。

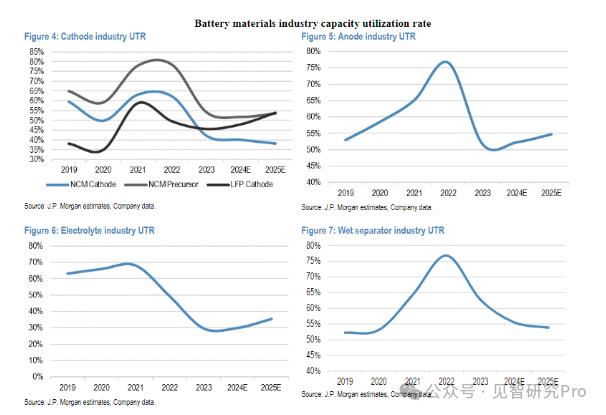

(1)中上游厂商产能利用率严重下降

2023年,国内新能源汽车销量达949.5万辆,同比增长37.9%。但是,动力电池和锂电池材料制造商的生产率都在50%以上。因此,国内锂电池制造商的产能利用率下降了20%%,低于50%。

锂电池材料制造商的情况更加严重。根据摩根大通的最新数据,隔膜制造商的产能利用率大大降低了近30个百分点到50%。电解液制造商的产能利用率也下降了20多个%,低于30%。

(2)电池生产速度开始放缓,水龙头有望率先摆脱困境。

幸运的是,大多数动力电池制造商已经开始有意识地放慢生产增加和资本支出的步伐。以龙头公司当代安普瑞斯科技有限公司为例。今年一季度,当代安普瑞斯科技有限公司资本支出放缓。当代安普瑞斯科技有限公司的固定资本为1145亿元,首次环比下降。在建项目为262.2亿元,同比下降18.9%。

未来,作为锂电池的龙头制造商,宁德时代将与许多终端新能源汽车制造商紧密合作,拥有高质量的电池产品,稳定的需求和缓慢的生产进度,提高后续的生产能力利用率。但是,亿威锂能和郭轩高新等二三线动力电池制造商可能会继续面临产能利用率下降的困境。

相应地,上游锂电池材料制造商仍然拥有大量新建固定资产,新建固定资产的增加高于固定资产。

例如,今年一季度固资67.45亿元,比去年同期增长14.44%,比去年同期增长14.44%,但在建项目61.36亿元,比去年同期增长108.14%,比去年同期增长20.8%。

所以,短期内,上游锂电池材料制造商的产能利用率可能难以提高。

(3)未来电池和材料价格不太可能提高。

此外,由于锂电池市场整体供过于求,中上游行业的地位和话语权也开始转移到终端,动力电池和材料价格的下降是不可避免的。而且,在中短期内,产品价格不可能得到改善。

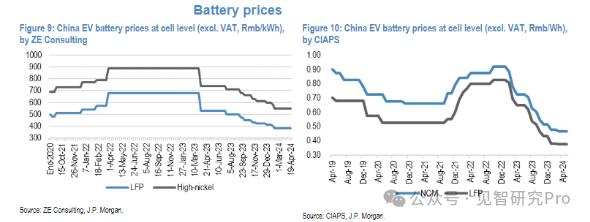

2023年,动力电池市场的价格战强度不断提高。磷酸铁锂电池(动力)和三元锂电池(动力)均价下降高达55%左右;正极材料(3元523)在四种主要材料中、极性材料(人造石墨)、电解液(三元常规动力型)和隔膜(湿法基膜5μm)各自的减价减幅高达63%、64%、55%和17%。

而且2024年,在终端新能源汽车价格战的硝烟下,动力电池和锂电池材料的价格下降趋势明显持续。

02 上游锂电池材料制造商的苦日子仍在继续

2023年,虽然产品价格有所下降,但销量的增加抵消了部分影响,终端新能源汽车公司和动力电池制造商仍然完成了营业收入和利润的正增长。然而,锂电池材料制造商全军覆灭,2023年没有一家实现利润增长,所有收入同比下降。

华尔街见识智研究认为,主要原因是中下游厂商为了降低成本,不断向上游厂商传递定价压力,导致材料价格下降幅度大于出货量增长幅度。

上游锂电池材料公司的行业地位和议价权在新能源汽车市场价格战的大环境下被削弱,面临着现金转换周期延长、存货周转率和应收账款天数增加的困扰。

例如,2023年,电解液龙头厂商天赐材料大幅增加61.3%至104.3天,库存周转天数增加18.6%至55.93天,经营活动现金流净额减少45.4%至22.74亿元。

展望未来,锂电池材料制造商的困境可能会持续下去。与新能源汽车公司和动力电池制造商相比,锂电池材料制造商更依赖政府补贴。2023年,锂电池产业链公司获得的政府补贴额度占净利润的比例有所上升,但锂电池材料制造商的增长率明显高于中下游企业。

以宁德时代为例,2023年政府补贴的比例从8.8%增加到13%。;而且璞泰来、杉杉股份、容百科技等锂电材料制造商的政府补贴额度都在10%以上。

未来,随着国内新能源汽车行业补贴进一步下降,主营业务盈利能力已经下降的锂电池材料制造商将面临继续萎缩纯利润水平的困境。

综上所述,在新能源汽车市场的残酷竞争和价格战的双重攻击下,锂电池中上游厂商正站在行业的十字路口,尤其是对于那些中小厂商来说,如何突出重围,寻找新的增长点,将是他们不得不面对的问题。

由于政策利好逐步消退,锂电池行业的大洗牌也开始进入加速阶段,此时真正的赢家才能脱颖而出。

本文来自微信微信官方账号“见智研究Pro”(ID:gh作者:吴悠,编辑:申思琦,36氪经授权发布,_34389d0696ba)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com