中国零售上市公司2023年营收排名|联商数据

出品/联商网零售研究中心

发文/上佳

2023年,作为疫情开放后的第一年,零售业整体逐步回升,各种业态面临着不同的选择和挑战。

根据国家统计局的数据,2023年社会消费品零售总额为47.15万亿元,比上年增长7.2%,最终消费支出对经济增长的贡献为82.5%。

(1)根据消费类型分为:商品零售额1-12月41.86万亿元,增长5.8%;餐饮业收入5.29万亿元,同比增长20.4%;居民人均服务消费支出增长14.4%,占人均消费支出的45.2%,比上年增长2.0%。%;服务零售增长20.0%,比商品零售增长14.2%。

(2)按渠道划分:1-12月全国网上零售额为15.43万亿元,同比增长11.0%,实物商品网上零售额为13.02万亿元,增长8.4%,占社会消费品零售总额的27.6%。

(3)实体零售方面:在限额以上的零售单位中,百货、便利店、专卖店、品牌专卖店的零售额分别增长8.8%、7.5%、超市降低0.4%,4.9%和4.5%。

从整体情况来看,实体零售仍在恢复,整体消费市场动能仍不足。整体消费降级和分层趋势明显。投射到零售领域,产品销售增速相对较低,行业呈现明显分化趋势。

根据联商网零售研究中心的统计,2023年,170家上市零售企业实现营收42293.7亿元,同比增长7.8%;净利2584.4亿元,比去年同期增长197.5%;同比增长3.9%,净利率为6.11%。%,盈利能力显著提升。(文末附《2023年中国零售上市公司营收排名》完整版)

01

整体情况分析

为方便对比,2023年我们与2022年同口径收集了170家企业和品牌;与2022年的名单相比,包括搜索于特、爱迪尔、北京城镇、贵人鸟、宏图高新和金鹰贸易在内的10家企业被淘汰。

1、年度样本及业绩:波折后上升

根据每年的总盘情况,在营收方面,样本公司不断增加,利润经历了两年的波折,2023年回升趋势明显。。

2、2022-2023年度情况比较:业绩提升,利润表现更加明显。

从上图可以看出,170家公司的整体收入和利润双向增长,利润增长幅度更大;同口径收入4.23万亿元,增长7.8%;利润为0.26万亿,增长197.5%;6.11%的利润增长3.9%,整体复苏形势明显。

然而,从进一步分析数据来看,170家公司也有明显的分化。我们将所有170家公司分为两部分:盈利企业组和亏损企业组。总体情况如下:

从上表数据可以看出:

A、2022年,盈利企业组企业数量从102家增加到124家,亏损转盈企业22家。

B、利润率上升19.2%,净利润上升106.3%,利润率上升7.48%,利润上升3.16%。%。

C、亏损企业组收入下降45.5%,利润增长43.9%,但净利润下降0.22%。%。

就企业品牌平均水平而言,营利公司无论是营收还是净利润,都比亏损企业表现更好,总体而言,盈利企业越来越好,亏损企业越来越差。

3、就品牌数量而言:60%的企业收入增长,70%的企业盈利并实现净利润增长,50%的企业收入净利润双双增长。

在170家上市公司中:

A、在收入增长方面,107个收入实现了62.9%的增长,比2022年62个收入实现了36.5%的增长。

B、在净利润增长方面,实现净利润增长的有122家,占71.8%,与2022年55家相比,占32.4%。

C、在盈亏方面,124家盈利,占72.9%,而2022年,101家盈利,占59.4%。;有46家出现亏损,占27.1%。;2022年相应的数字为68个,占40%。

相对而言,2023年营收增长的公司多达45家,而利润增长的公司多达67家,上市公司整体呈现出较强的年度盈利优化态势。

4、各种业态的整体情况

(1)不同业态的收入比例:电子商务、珠宝首饰和药房美容产品的增加,超市和家用电器的减少

从静态比例来看,在170家公司中,随着总企业品牌数量的一致,电子商务、珠宝首饰和药店美容产业的收入比例有所增加,电子商务在170家企业中的收入比例增加了2.22%,这是最明显的,也体现了电子商务渠道在一定程度上的增长;超市和家电零售业态的比例大幅下降,超市的比例下降了1.23%。

(2)不同业态的收入增长情况:电子商务、珠宝首饰和药房美容增长突出,超市和家电下降。

从数据看:

A、珠宝、药房美容、电商三大类公司的收入增长率相对突出,超过10%;尤其是珠宝增长率高达20%。

B、与所有上市公司相比,超市和家电零售两大业态的收入下降了10.7%,超市类整体收入下降了7.8%,表现十分不佳。

C、休闲食品、百货商店略有增长,这与宏观统计中商品零售的下降趋势是一致的。

(3)分行业盈利能力:珠宝和电商类利润增长突出,药房美妆类利润下降

就数据而言:

A、珠宝和电子商务净利润增长突出,分别增长532%和190.8%,营收和利润突出增长;特别值得注意的是,电子商务企业在经营类别上与其他业态交织在一起,其收入和利润的增长在一定程度上反映了消费者渠道场景的转变。

B、家用电器只有三个品牌,主要得益于小米集团利润大幅上升的支持,并不意味着这种业态的活力。事实上,传统家用电器渠道的萎缩非常严重。

C、在统计的八大业态中,只有药房美容利润下降。疫情过后,药房失去了需求收入,利润下降是不可避免的。八大业态中,只有超市利润为负。

总的来说,每个业态的年利润波动较大,整体数据,样本量越大,越能体现行业趋势;因为不能包括所有行业公司,所以单个业态品牌的小数据值得分析。

(4)分业态利润率情况:服装鞋品类利润率最高,超市类继续只有为负。

从利润率净值来看,综合营收和净利润两个指标:

A、在净利率方面,服装鞋类上市公司最高,2023年净利率9.46%;其次是7.49%的电子商务,其次是6.83%的休闲零食,表现相对出色。

B、而且整个业态中,2023年只有超市类上市公司,虽然净利率提高了0.823%,但是整体净利率仍然是负1.68%。

C、只有两种类型的利润下降:一种是药妆,从3.8%下降到3.37%,另一种是百货,从2.68%下降到2.61%。

D、其它类型的利润率都有不同程度的提高,家用电器零售额从-3.9%提高到2%,增长近6%%;电商提高4.6%,珠宝首饰增加4.3%,服装鞋和休闲小吃提升2%,超市提高0.8%。

从经营措施来看,2023年,大部分上市公司都采取了降低成本的行动,包括减少员工、调整组织、关闭低效门店等。在数据方面,反映了净利润的改善,幅度优于营收表现,因此利润率有所改善。

(5)分行业盈利和亏损状况:盈利者越盈利,亏损者越亏损。

本公司将170家公司分为盈亏两类,具体数据见下表:

从上表数据可以看出:

A、在盈利企业组中,各企业的总营收、盈利能力和利润率都比较好,尤其是服装鞋、休闲零食、电商、珠宝上市公司,各项指标都有积极的提升;但百货和药店的利润率下降,超市的收入下降。

B、在亏损企业集团中,除了百货公司和药店的美容化妆品外,其他盈利能力也略有改善,但营收下降的特点相对明显。这与大多数公司采取的收缩策略密切相关;相对来说,休闲亏损企业的各项指标也有所改善。

区分盈利企业和亏损企业,只是从业态组的角度,再细化一个视角。公司的下降点通常是振动点。从整体趋势来看,马太效应明显,强者越强,弱者越弱。

5、综合表现:利润上升趋势明显,强者越强

上述分析,从总到分,从总盘到分业态,再到盈利和亏损,一般来说,2023年,各零售上市公司业绩明显提升,尤其是电商上市公司,而超市仍未走出泥潭,仍面临巨大的经营挑战。

作为行业龙头企业,上市企业的经营成果在一定程度上凸显了行业效率。对于现有品牌来说,渠道的分化也在一定程度上凸显了业态之间的不同盈利表现。

02

分业态状况

根据整体营收量,各业态品牌明细营收及利润表现明细如下:

1、电子商务:头部效应越来越明显,尾端企业盈利困难,直播电商一枝独秀。

随着流量的顶部和方式收入的消失,电子商务公司已经到了盈利回报的阶段。巨头们在内容、电子商务、直播、出海、供应链、低成本战略上相互渗透,相互攻击。头部公司也在不断寻找AI。、新技术的应用,如云业务、数智、数实融合等,加强R&D投资,平台型和垂直型电商正遭遇不同的命运。

据统计,20家电商上市品牌中,层次明显,收入差异巨大:

A、JD.COM、阿里、美团、拼多多、维品会有5家企业,营收超过1000亿元,整体营收和净利润突出增长,体现出明显的头部聚集效应;其中,拼多多表现出色,利润率高达24.24%,营收和利润均实现90%的增长;美团有目共睹。相对来说,JD.COM、阿里、维品会的营收增速略低。

B、15家电商公司中,除了头部之后,11家出现亏损,只有4家盈利。

C、从总体趋势来看,东方选择交朋友等直播电商公司的收入和利润增长突出,而传统电商则面临巨大挑战。聚集和跨境交流两家公司的收入和利润都有所下降,比如婴儿树、微盟、聚集和遥望技术,损失率惊人。

与其它业态相比,电子商务公司的业绩方差更大。

2、家用电器零售:小米集团独立于大局,苏宁国美都有困难。

宏图高新于2023年6月26日退市,今年家电零售业仅统计3个上市品牌。

A、Xiaomiiaomi是小米的首款汽车。 SU7系列正式亮相,小米集团正式跃升为一家全新的产业结构企业。因此,与苏宁、国美的收入规模已经完全拉开了水平。2023财年,小米集团净利润大幅提升,在智能手机、物联网、生活消费品、互联网服务业务收入、广告业务等方面都表现出色。随着汽车品类的加入和R&D的不断投入,小米在操作系统、新能源汽车、人工智能、机器人、移动图像等相关领域也将迎来突出增长。

B、根据财务报告,苏宁易购在2023年营业收入504.05亿元的家电和消费电子行业,微增3.47%。;同比下降65.57%和11.24%的日用百货公司服务和其他板块。;关闭家乐福门店及相应资产减值是其亏损的主要原因;面对电器销售的新趋势,苏宁易购也在加强零售云建设,但从趋势来看,复出后,张近东要求全体员工深化零售专业技能,提升用户体验,全面重塑用户口碑。“2024年,我们将翻身行业和社会”仍然面临着巨大的挑战。

C、2023年,国美遭受债务和纠纷。2022年亏损0.78亿元后,2023年亏损100.57亿元。国美零售能否继续经营也存在很大的不确定性。

总的来说,随着Suning.cn的转型和国美的危机,随着智能终端的进一步扩展,简单的家电零售将面临升级、分化和重组。后续我们的统计口径也会相应调整。

3、服装鞋:70%以上公司业绩提升,头部企业明显提升。

服装鞋品作为基本生活的代表性品类,也是传统品类,整体实现了6.9%的利润增长,类似于社会零中商品品类5.8%的增长趋势。

55家公司的统计数据:

A、收入方面,36家公司实现收入增长,占66%。;与2022年60%的营收相比,23家公司实现了双位数增长,占42%,70%的利润下降,业绩改善趋势明显。

B、净利润方面,45家实现净利润增长,42家实现双位数增长,占76.4%;其中有20个品牌,营收和净利润均实现双位数增长。比音勒芬、达芙妮国际、江南步衣、安踏体育、地素时尚、中国利郎6家企业净利率均超过14%,营收和净利润增长突出。

C、就销售规模而言,超过100亿规模的8家企业,滔搏和雅戈尔的收入和净利润都有所下降;李宁的收入增长了6.96%,但收入下降了21.6%,九兴控股的收入下降了8.47%,但净利润增长了19.5%。

D、在规模在20-100之间的23家企业中,只有5家企业收入下降,2家企业净利润下降,整体业绩有所提升;只有思捷环球(ESPRIT总公司)的各项指标并不理想,从趋势上看,一代快时尚鼻祖走到了悬崖边。

E、营收规模小于20亿的企业收入和利润表现相对较差。24个品牌包括营收下降11个、亏损10个、净利润下降6个、金利来、安利芳控股、荣美股份、起步股份四个企业,营收净利润均有所下降;但如意集团、拉夏贝尔、步森股份亏损严重异常。

就整体趋势而言,服装鞋类企业规模效应明显,尾端企业经营困难较大。

4、超级市场业态:形势依然艰难,70%的企业收入下降,50%的企业亏损

近年来,大卖场的下滑趋势充分展现,在便利性、价格、品类效率等方面面临各种挑战。业内不断有关闭门店、退出门店的消息;各种折扣店和低价电商让大卖场面临严重的分流方式。虽然行业不断探索会员店和折扣化转型,但大卖场的主题运营结构并没有改变,公司整体存量负担还是很大的。因此,从数据来看,效益指标相对较弱,行业整体升级缓慢。

就数据而言:

A、收入方面,14家超市上市公司中只有4家实现了收入增长,增长率不超过10%。;剩下的10个营收下降,其中4个营收下降超过10%。;

B、净利润方面,8家企业亏损;在亏损企业中,联华超市和顺客隆两家企业的盈利能力持续恶化,其他五家企业的亏损有不同程度的减少;步步高,永辉,人人音乐的亏损总额还是比较高的。

C、就净利润增长而言,14家企业中有10家增长,其中8家增长超过10%。;联华、顺客隆、三江购物、国光连锁四家企业净利润下降;联华是唯一一家亏损且收入和利润全部下降的公司;三江购物是一家营收和利润全部下降的盈利企业。

D、在利润方面,红旗连锁5.54%的净利润率最高,其次是三江购物3.54%;其它超市的利润率都在2%以下,与3%的正常利润率相差甚远,整个行业仍然面临着巨大的转型挑战。

5、百货商店业态:公司营收增长近70%,公司盈利增长60%。

随着消费市场的逐步复苏,百货商店行业不断复苏。随着交易的不断分化和分层,传统百货商店面临着许多挑战。因此,转型升级的步伐也在加快。

其中,最核心的层次是“社交聚会”,从“专而精”的定位到聚焦目标客户,探索多元化创新发展的道路,、“年轻力”、“文化旅游商业结合”等关键词经常出现,展现了老百货拥抱变化的新态度;很多商场在场景制作、业态组合、品牌组合等方面进行了重新定位。,这增加了社交、娱乐、休闲等生活习惯的知识运营。为再一次赢得消费者的心,轻资产频繁行动。

就数据而言,百货业态的46家企业中有:

A、收入增长67.4%,收入增长超过10%,收入增长超过37%,收入增长超过10%。;小型商品城,上海新天地,宁波中百和新疆汇嘉时代,四家公司增长超过30%,分别为48.3%。、33.39%、31.21%和30.76%;其中友阿股份下降25.94%是15家营收下降最为严重的。

B、36家企业实现盈利,占78.3%。与整体净利率2.6%相比,26家企业利润率超过这一水平,18家企业超过5%,消除了上海900个小商品城,中兴商业、上海徐家汇、海宁皮城、杭州100个净利率超过12%。10家企业亏损严重,而沈阳商业城、年宝百货、供销大集、嘉华百货亏损严重异常。

C、28家净利润实现增长,占60.9%,27家净利润增长超过2位数,占近60%;其中,银座股份(↑2079.1%)、利福中国(↑459.1%)、王府井(↑264.1%)、上海徐家汇(↑207.4%)、文峰股份(↑汇嘉时代205.3%(↑6家企业增长超过200%,202.8%;利润下降的18家,中央商场有15家盈利减幅超过10%,(↓534.8%)、茂业商业(↓茂业国际142.1%(↓85.2%)、供销大集(↓170.7%)和百大集团(↓92.5%)大幅下降。

D、在46家企业中,有8家企业(王府井、小商品城、新疆汇嘉时代、利福中国、益民集团、中兴商业、上海徐家汇、上海900)的营收和净利润均有所增长,净利率超过5%,占17.4%。

E、5家企业(茂业国际、翠微、中央商场、供销大集、沈阳商业城)净利润为负,营收和净利润均有所下降,占10.9%。

6、美容药店:营收优于盈利能力,营收增长70%。

总的来说,2023年美容药店上市公司营收优于利润,与2022年营收和净利润相比,今年营收增长10%。、净利润下降3.3%,整体净利率从3.83%下降到3.37%。十大企业中:

A、一心堂和屈臣氏的营收和净利润都有所下降;其中,一心堂的业绩因快速扩张和退烧、止咳、抗病毒等感冒产品需求减少而下滑;由于闭店、线上线下融合等问题,屈臣氏的产品结构、营销和运营策略目前正在遭受痛苦。

B、水羊收入下降4.86%,但净利润增长135.4%;另一方面,嘉事堂的收入增长了14.4%,净利润下降了15.8%。

C、大参林、普通百姓、健之佳三大品牌,营收和净利润均有双位数增长,净利率均在4%以上,表现健康稳定。

7、珠宝:整体营收利润增长明显

根据中国黄金协会的数据,2023年,国内黄金消费同比增长7.8%至1089.7吨,其中黄金首饰同比增长8.0%至706.5吨,黄金和金币同比增长15.7%至299.6吨,工业和其它黄金同比减少5.5%至83.6吨,与2022年相比,复苏明显增加。

十家上市公司中:

A、只有金一文化的收入减少了17.39%、赫美集团继续亏损,同类产品的收入和净利润都有不同程度的增长。

B、有三家营收增长超过20%,周大生(↑46.52%)、潮宏基(↑周生生生,33.56%(↑21.68%);除了六福集团,其他9家公司的利润增长率都在20%以上,而萃华珠宝、明牌珠宝、金一文化、周生生的利润增长率都在100%以上。

C、赫美集团是市场上唯一一个被称为“壳牌玩家”的品牌。其财务报告数据显示,亏损主要是根据诉讼情况计提诉讼赔付费用和经营性亏损;亏损幅度大幅下降的主要原因是本期计提的资产减值低于去年同期。

8、休闲小吃:头部企业面临着更多的挑战,熟食品牌表现更好。

2023年,零食行业凭借价格低、品种多、创新快等优势,进入了“休闲零食2.0时代”,以大型品牌连锁和加盟店快速扩张为典型特征。;新兴零售折扣店疯狂奔跑,传统零食公司不断寻求突破。整个行业竞争激烈,企业运营和盈利能力面临巨大挑战。

据统计,12个零食品牌的整体收入增长率仅为1.5%,与2022年2.3%相比略有下降,其中:

A、6个收入下降,占50%。;4个净利润下降,占33.3%。

B、企业间表现相对分化,三家好店、洽洽食品、来伊分公司营收净利润均有所下降,净利润持续下降。企业面临折扣零食的巨大影响;而熟食,如绝味食品、周黑鸭、紫燕食品、辉煌,利润相对较好;卫龙和盐津店综合表现不错。

C、我真的很想你是唯一一家亏损的公司;相对来说,整体行业利润率为6.83%,好店和来伊利润率较低,对企业运营具有很大挑战。

03

写在最后

2023年,我国经济总体处于疫情后恢复阶段,动力仍然不足,整体消费增速仍未达到预期,在此背景下,上市公司整体营收略有增长,但利润明显增加。,与2022年疫情末期相比,整体反弹趋势明显。当然,不同的行业还是有不同的情况,我们很难用一两句话清楚地定义每个行业的一致性。

此外,信息是业务滞后的结果,也是经济动能和消费势能互驯后的体现。以年为周期,未必能充分体现行业趋势和企业能力。经过三年疫情后疫情期间的震荡挑战,作为行业龙头上市公司,他们会有更深的经营感受,采取各种商业探索和管理措施。构建未来成功的初始指标,更值得分析呈现。,这就是零售业未来的希望。

以上分析仅从阶段性结果进行评价,数据背后还有很多值得呈现的细节和秘密。我们始终相信,在广阔的国内市场中,中国零售企业仍有巨大的运营空间,掌握消费趋势,回归商品和服务本质,构建健康高效的供应链和生态系统,零售企业将有更好的表现。

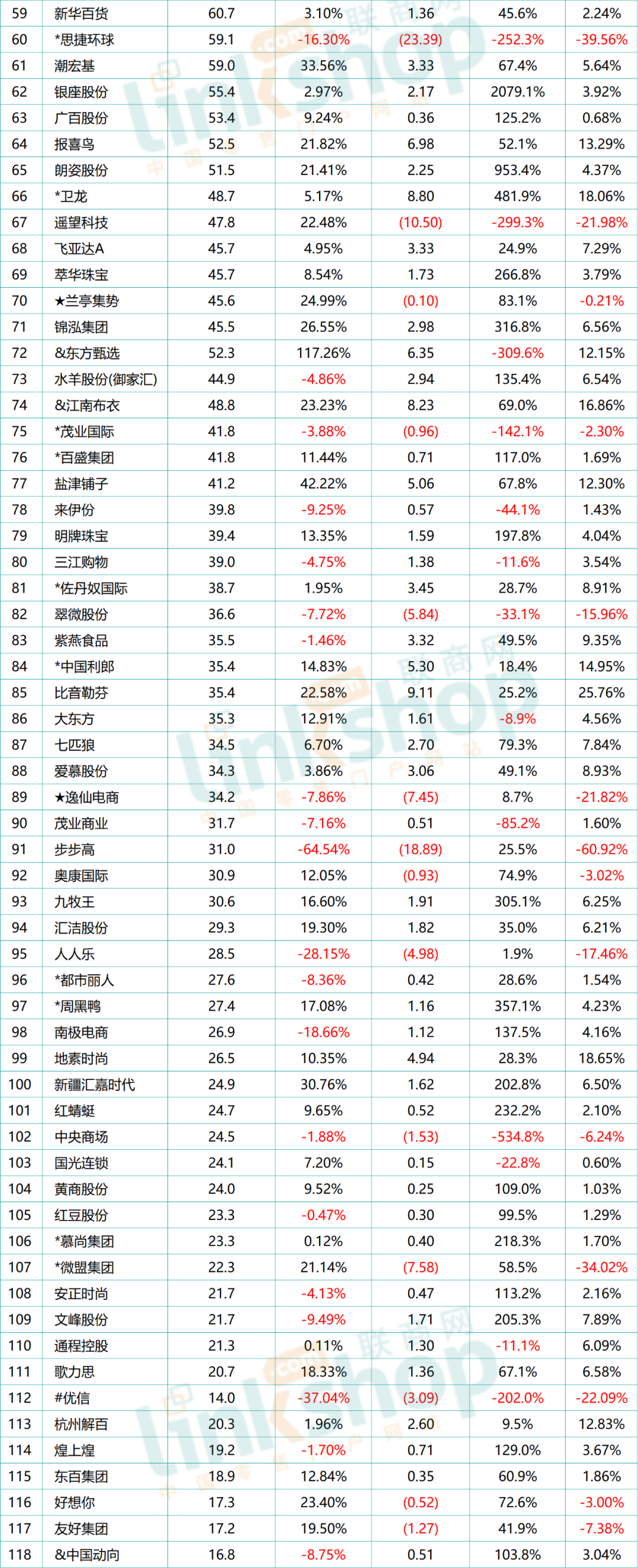

附件:中国零售上市公司2023年营收排名

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com