一季度超过70%的券商净利润下滑,三大业务成为“灾区”

四月二十七日财联社讯(记者高艳云)券商季度报告进入密集披露季,本周至今已有24只券商股票披露季度报告。随着券商季度报告的日益发布,证券行业的整体表现也开始显现出轮廓。总的来说,收入和净利润普遍下降。公布数据的24家券商中,收入下降了62.5%,母亲净利润下降了75%。

当前,中信证券以第一季度归母净利润49.59亿元为主,招商证券(21.57亿元)暂住前五的券商也包括、东方财富(19.54亿元)、海通证券(9.11亿元)、方正证券(7.84亿元)。

由于IPO发行节奏的调整,投资银行业务收入普遍下降,一季度78.95%的券商投资银行业务净收入同比下降;一季度利息相关业务收入也是业务灾区,73.68%的券商增长率为负。此外,78.95%的券商经纪业务也有所下滑,资产管理业务净收入增长和券商数量下滑,63.16%的券商自营业务同比下滑。

换言之,收入同比下降70%以上的业务,包括投资银行、经纪人和利息相关的业务收入。

第一季度70%以上的券商净利润下滑

在24只券商股票中,一季度归母净利润增长率为正的有6只,即方正证券(41.06%)、东兴证券(64.28%)、南京证券(21.21%)、首创证券(25.22%)、初创企业(1.64%)、中原证券(85.53%)。

太平洋(-76.61%)是同比增速告负的18家,其中比例为75%,减速较大的5家券商为太平洋(-76.61%)。、华西证券(-68.6%)、-62.56%的海通证券、兴业证券(-60.38%)、国盛金控(-49.07%)。

目前,中信证券是第一季度唯一一家营收超过100亿元的券商。该公司第一季度实现营收137.55亿元,海通证券(47.62亿元)暂在前五。、招商证券(42.99亿元)、东方财富(24.56亿元)、兴业证券(23.77亿元)。

在24家券商中,9家券商一季度营收增速为正,15家为负,比例为62.5%。东兴证券是第一季度营收增速翻倍的24家券商之一,第一季度营收同比增速为112.56%。;中原证券(38.93%)在其他营收增速前五名之列、南京证券(37.21%)、首创证券(29.85%)、华林证券(12.02%)。

海通证券(-44.11%)是今年第一季度营收同比下降较大的5家券商、兴业证券(-42.99%)、华西证券(-42.55%)、太平洋(-40.47%)、财政证券(-31.25%)。

近80%的券商经纪业务下滑

与券商相比,19家数据显示,今年第一季度经纪业务净收入排名前五的券商是中信证券(24.42亿元)、招商证券(13.19亿元)、海通证券(8.51亿元)、方正证券(8.08亿元)、兴业证券(4.67亿元)。

与19家券商相比,仅有4家券商一季度经纪业务收入增长,即财通证券(8.24%)、财达证券(12.49%)、华林证券(7.66%)、南京证券(0.39%);15家券商为负增长,比例为78.95%,兴业证券(-23.44%)是三家减速较大的券商、首创证券(-17.55%)、华西证券(-15.31%)。

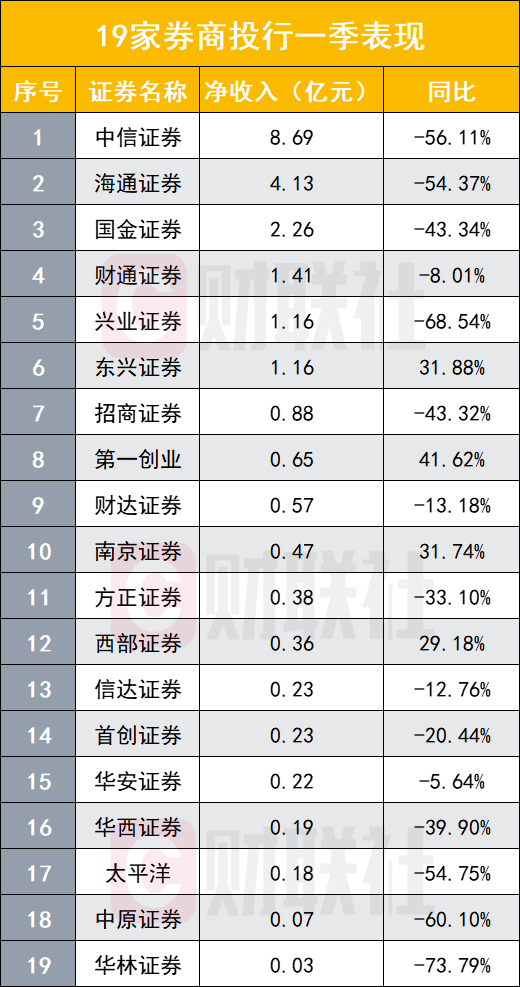

投资银行业务大幅下滑

在投资银行业务方面,与券商相比,中信证券(8.69亿元)是第一季度投资银行业务净收入暂住前三。、海通证券(4.13亿元)、国金证券(2.26亿元)。

在19家券商中,仅有4家券商一季度投资银行业务净收入同比增长为正,即第一次创业(41.62%)、东兴证券(31.88%)、南京证券(31.74%)、西部证券(29.18%)。

15家公司的增长率为负,比例为78.95%,比上年同期增长率下降20%以上,比上年同期增长率下降50%以上,分别是海通证券(-54.37%)、太平洋(-54.75%)、中信证券(-56.11%)、中原证券(-60.10%)、兴业证券(-68.54%)、华林证券(-73.79%)。

十家券商的资产管理业务正在增长

在资产管理业务方面,与券商相比,中信证券在第一季度净收入23.58亿元中排名第一,海通证券(4.02亿元)也较多。、财通证券(3.19亿元)、首创证券(2.5亿元)、第一次创业(2.26亿元)。

19家券商中,第一季度资产管理业务净收入增速为正,5家券商同比增速翻了近一倍甚至几倍,即财达证券(443.68%)、南京证券(268.73%)、首创证券(211.69%)、太平洋(152.81%)、东兴证券(94.33%)。

第一季度,9家券商资产管理业务净收入增速为负,其中5家大幅下降,即招商证券(-13.57%)、-14.74%的海通证券、-17.34%的华西证券、华林证券(-42.22%)、中原证券(-49.77%)。

融券余额下降超过40%,导致券商利息收入下降。

在第一季度利息相关业务收入方面,海通证券(8.72亿元)是19家数据券商中排名前五的券商。、中信证券(3.25亿元)、兴业证券(2.78亿元)、国金证券(2.72亿元)、方正证券(2.42亿元)。

第一季度只有5家券商净利息增长率为正,其中财达证券同比增长916.18%,其他三家分别为西部证券(24.34%)、太平洋(5.11%)、财通证券(3.92%)。

中信证券(-44.18%)是14家券商利息净收入增速为负,占73.68%,第一季度净收入下降幅度较大的5家券商。、兴业证券(-44.22%)、首创证券(-48.58%)、第一次创业(-48.85%)、投资证券(-75.61%)。

利息净收入下降的主要原因是收入增加,支出保持不变。作为收入的主要组成部分,两家公司的业务规模明显下降,但刚性利息成本压力明显,导致更多券商利息净收入同比增速下降。

今年第一季度,沪深北三大交易所两家交易所余额规模收缩,两家交易所余额日均1.55万亿元,同比下降1.52%,其中融资余额日均1.49万亿元,同比增长1.12%。;证券交易日平均余额为542.95亿元,比去年同期下降42.64%。

中信证券在解释利息净收入下降时也表示,短期融资券和卖出回购利息成本同比增加;招商局证券表示,回购业务利息成本增加;兴业证券解释说,主要是债券利息成本和卖出回购资产利息成本同比增加;方正证券提到,主要是因为当前债务规模的增加导致利息成本的增加。

另外,严格的监管政策对两个金融业务的收益也有一定的影响,相关的监管政策频繁出台。

从三月十八日起,转融券社会化协议申请将由即时可用调整至次日可用,融券交易由“T 0”改成“T 1"。今年1月28日,中国证监会进一步优化了证券借贷机制,其中之一是将证券借贷社会化协议申请从即时可用调整到次日可用,限制了证券借贷效率。由于系统调整等因素,自3月18日起实施。

2月6日,中国证监会发言人在回答记者关于“两融”融券业务的提问时表示,对融券业务提出了三项进一步加强监管的措施:一是依法暂停新增证券公司融券规模,股票逐步结算;二是要求证券公司禁止在使用融券实施日内回转交易(变相T 0交易)投资者提供融券;第三,依法打击使用融券交易实施不当套利等违法行为。

去年10月14日,沪深交易所发布《关于优化融券交易和融资通证券贷款交易相关安排的通知》,明确“投资者持有限售股份、限售股份、战略配售股份、大股东或以大宗交易方式转让的特定股东减持股份等限售股份的,投资者及其关联方不得在限售期内出售上市公司股份”。对“限售股不得融券”的需求进一步提高。

超过60%的券商自营同比增长为负。

当前数据显示,第一季度自营业务收入排名前五的券商是中信证券(54.6亿元)、招商证券(20.49亿元)、海通证券(12.19亿元)、方正证券(7.44亿元)、东兴证券(5.54亿元)。

与19家券商相比,第一季度7家直营收入增速为正,12家为负,后者为63.16%。

华林证券(312.64%)是5家券商第一季度直营收入增速较高,翻了一番以上,、东兴证券(136.33%)、南京证券(113.6%),方正证券(86.55%)增长率较高。、中原证券(77.40%)。

信达证券(-31.33%)是9家券商一季度直营收益减速超过30%,、西部证券(-36.19%)、财通证券(-39.26%)、海通证券(-39.43%)、国金证券(-39.98%)、兴业证券(-67.96%)、财达证券(-71.33%)、太平洋(-73.08%)、华西证券(-89.77%),另外,头部券商中信证券自营业务也出现了不小的下滑,第一季度公司自营业务收入同比下降17.44%。

卖方:预计40家上市券商一季度净利润下降11%

开源证券研究报告称,从2024年第一季度证券公司的几项业务情况来看,经纪、投资银行和资产管理三项手续费的收入同比或仍存在压力。股权直销和衍生品的起伏给中小型证券公司的投资收入带来了麻烦,证券公司第一季度的业绩可能同比承受压力。预计第一季度40家上市证券公司归属于母公司的净利润同比下降11%,环比增长116%。

华创证券非银行研究认为,第一季度得益于2月份以来市场气度的快速回升,券商业绩明显修复;然而,在去年同期的高基数下,业绩仍有所下降。预计证券行业总营收同比下降7.6%,纯利润同比下降20.6%。纯利润下降的主要原因是自营业务回报率在去年同期高基数下下降,投资银行业务收入同比下降。

今年第一季度报告将有26只券商股票披露,其中国元证券本周末28日披露第一季度报告。

29日,中金公司、中国银河、浙商证券、光大证券、中银证券、华泰证券、东吴证券、国联证券、红塔证券、国泰君安证券、天风证券、中信建投、东方证券、中泰证券、西南证券、华创云信证券、长城证券、国鑫证券、山西证券、长江证券、广发证券、国海证券、锦龙证券、东北证券、申万宏源证券等25只证券公司。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com