铜市场的思路没有硬伤。

铜价作为一种重要的工业金属,一直在上涨。重要铜国智利总统加夫列尔·博里奇明确表示,“我们已经注意到铜价的上涨。”

从历史数据来看,铜价基本跟上了中美制造业PMI的走势,而目前美国的ISMI 16个月后,制造业PMI重返荣枯线。1-2月,中国制造业投资同比增长9.4%,宏观经济的预期改善支撑了铜价的基本面。

在宏观情绪的推动下,能够代表经济和通货膨胀预期的产品,如黄金、石油甚至整体有色金属,都有了明显的上升。比如国际黄金价格不断创下历史新高,根本没有停止。LME三个月期铝触及2023年2月至今高位,三个月期锡触及22个月高位。

这种短期上涨更好地反映了铜的金融属性。比如很多投资者在股价高的时候不敢介入英伟达等科技股,所以会选择投资铜和铜概念股——在一定程度上,铜是AI投资市场的对手。

事实上,这与本轮铜价上涨背后更深层次的原因是新能源、人工智能等新产业对铜需求的显著增长决定了其价格的上涨。

新需求

电力已经成为经济发展的新动能。

铜是一种非常重要的工业金属,其导电性和传热性仅次于银,延展性好,可塑性好,耐腐蚀。它是许多合金的主要原料,广泛应用于建筑、机械、电力等行业。

铜的需求变化可以说与全球经济形势和环境密切相关。

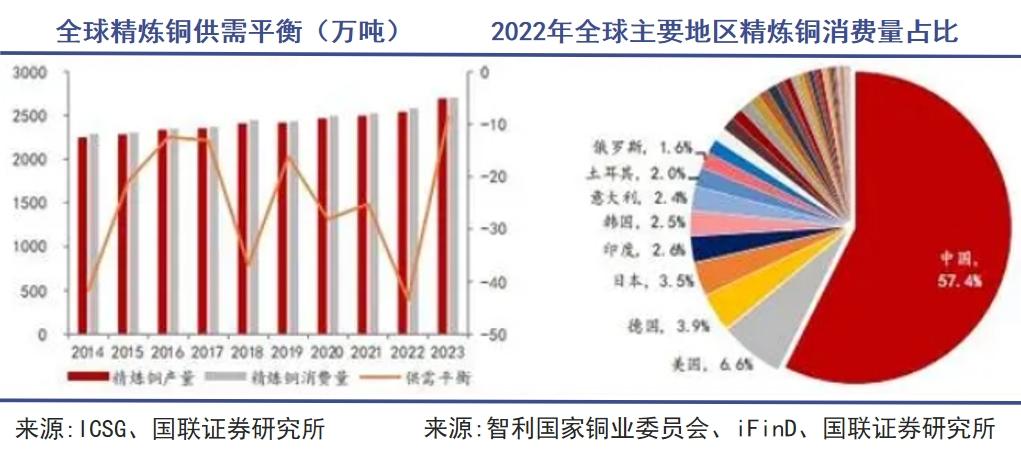

据国际铜业研究小组ICSG数据显示,2023年全球精炼铜消费量为2701.3万吨,同比增长 4.6%,而中国是世界上最大的铜需求国,消费比例超过了全球最大的铜需求国。 50%。

目前,中国经济增长的推动力正处于从房地产、基础设施等“旧动能”向风光发电、电瓶车等“新机遇”转变的关键节点。铜的终端消费去向也反映了行业发展的趋势变化。

据SMM数据显示,2023年中国精炼铜的消费量为1522万吨,同比增长 在电力、家用电器、交通运输、建筑、机械电子等领域,4.5%的精铜消费分别为 46.3%、13.9%、12.7%、8.1%、8.3%、10.7%。

即使在旧动能时代,电力也是铜最重要的终端应用目的地。全球28%的铜和中国38%的铜被电力行业消费。

电力与铜需求的增长有共鸣关系。无论是新能源汽车还是人工智能,电力和铜都是中美各自希望发展的两个新兴产业不可或缺的。

新能源汽车电池、电机、高压高速连接器等关键部件对铜的需求更大,导致铜的使用量是传统汽车的3-4倍。ICSG表示,传统自行车的铜量为23kg,插电式混合动力汽车和纯电动自行车的铜量大幅增加到60kg和83kg。

2023年,全球新能源汽车销量达到1367.46万辆,同比增长 我国作为最大的新能源汽车生产销售国,产量达958.万台,同比增长35.83%,其中纯电动汽车产量同比增长22.63%,插电式混合动力汽车产量同比增长22.63%。 81.17%。

不难想象,在生产新能源汽车的过程中,已经消耗了多少铜,更不用说这些汽车上路后会带动多少电力领域的铜消费了。根据全球公布的电气化愿景,国际能源署预测,2050年全球铜需求将达到4000万吨/年。

虽然最近欧美国家出现了一些逆电动化的趋势,其当地新能源汽车品牌特斯拉也陷入了裁员的境地,但中国现在投注的这些人工智能对电力的需求也很大。

训练GPT-3这样的大型语言模型需要近1300兆瓦时的电力,相当于130个美国家庭的年耗电量。谷歌等公司的数据中心甚至响起了电力短缺的警告。

所以人工智能产业对铜的需求也只是在增加。据摩根士丹利报道,AI数据中心的铜需求可能会从2023年的每年20-50万吨增加到2027年的50-120万吨,复合年增长率达到26%。

到2027年,AI数据中心对铜的需求可能占全球铜需求的3.3%。相比之下,电动汽车对铜的需求可能只有5.2%,但整体增长趋势不会改变。

铜缺口

铜价在供需失衡的背景下可能全年上涨。

铜的供应增长与工业需求的快速增长相比并不明显,近年来全球铜矿产量总体波动不大,2002-2022 全球铜矿年产量 CAGR 为 铜库存持续低位,2.4%。

去年年底,全球铜产量达到60万吨,使铜缺口的焦虑愈演愈烈。ICSG在2月份的报告中指出,2023年1-12月,全球精炼铜市场供不应求87,000吨,可以看出,全球整体供需状况仍处于供不应求状态。

这是因为铜矿建设周期长,资本支出和产出释放时间相差3-5年左右。从铜企的资本支出来看,世界主要铜企提高资本支出的想法较低,全球铜矿品味呈下降趋势。2018-2022年,铜矿产能利用率呈下降趋势,从85.2%降至79.8%。

铜矿开发的增量几乎只能依靠国际龙头企业,而智利、刚果(金)、作为世界主要铜矿供应国,秘鲁总产量占比接近一半,但目前却面临着各自的问题。

刚果(黄金)缺电一直限制着国家铜产量的扩大;受抗议活动影响,中国五矿集团所有秘鲁大型铜矿可能停工;智利经历了产量下降和项目超支腐蚀财政,仍在寻找国家铜业公司Codelco的复苏。

此外,巴拿马科布雷铜矿预计不会复工复产,印尼铜精矿出口禁令将于6月起效。俄罗斯作为三大精炼铜输出国之一,年产量约占全球4%,也是伦敦金属交易所铜库存的重要来源之一,最近也受到交易限制。

4月13日,美国和英国宣布禁止伦敦金属交易所和芝加哥商业交易所接受俄罗斯新生产的金属(俄罗斯铝、铜和镍),美国海外资产管理办公室也发布了禁止从俄罗斯进口这三种金属的第14068号行政令。

虽然大部分金属都是在矿商、贸易商和制造商之间进行交易的,不需要进入LME仓库,但这一轮制裁可能会对俄铜的营销能力产生有限的影响,各种不利条件叠加在一起,无疑加剧了市场对铜供应的焦虑。

2022年秘鲁还发生了针对铜矿的抗议活动。

在2024年第一季度召开总经理办公会议后,中国铜原料联合谈判小组CSPT表示,第二季度现货铜精矿采购指导加工费暂时不设置(由于现货市场与真实市场基本面脱节),但提出联合减产,建议减产5%-10%。

这种减产意味着铜矿供不应求开始传导到下游精炼铜行业和中国。铜缺口中长期出现的概率和确定性都比较高,市场对供应收紧的预期几乎是统一的。

供需结构是影响铜价的主要因素,需求侧在供需矛盾中占主导地位。然而,供给侧的意外事件可能会强烈刺激铜价的短期走势。此外,铜的交易逻辑已经从之前的降息预期转变为通货膨胀预期,这使得铜市场几乎找不到任何逻辑伤害。

然而,投资交易的风险总是存在的,长期上涨并不意味着没有短期波动。

谁受益

铜类概念股也会分化。

不是每个人都能在这一轮铜价上涨中成为盈利者,比如那些需要购买铜作为生产原料的公司。相对来说,铜矿公司最有可能直接受益。

江西铜业股价表现(自2024年1月起)

江西铜业是国内最大的综合性铜生产企业。,目前,中国最大的德兴铜矿和许多在产铜矿,年产铜精矿含铜量超过20万吨。其贵溪冶炼厂是世界上单一冶炼规模最大的铜冶炼厂,具有规模优势和铜产业链一体化优势。

2023年,企业生产阴极铜209.73万吨,同比增长14.02%。;自产铜精矿含铜量为20.2万吨,比例为-1.17%。;112.64吨黄金生产,同比增长26.85%;铜加工产品生产量为181.79万吨,比去年同期增长2.86%,总体上仍有明显增长。

江西铜业自产铜精矿含铜量约20万吨,有望明显得益于铜价上涨。虽然公司存在资产减值问题,毛利率下降,但主要是铜以外的业务造成的。

铜陵有色现有铜冶炼产能170万吨,精炼产能仅次于江西铜业,在国内排名第二,位居世界前四。国内铜矿年产铜量约5万吨,去年8月又收购了厄瓜多尔米拉多铜矿,这是世界上最大的铜矿。

米拉多铜矿探明加控制的铜金属量超过600万吨,实际挖掘品味为0.6%,分两期开发,目前一到期生产,年产铜12.1万吨,净利润达到18.4亿元,二期项目2025年下半年投产,预计年产铜超过14万吨。

米拉多铜矿满产后有望跻身世界前20大铜矿,铜陵有色也有望成为a股铜产量前三的上市公司。

铜金业务做得不错的紫金矿业,是本轮市场反映在a股市场的明星股。4月16日,股价创历史新高,总市值突破4894亿元。

自2019年6月以来,紫金矿业股价表现)

2023年,紫金矿业铜产80.34万吨,同比增长10.47%,同比增长9.75%,同比增长81.07万吨。与此同时,公司完成了西藏朱诺铜矿48.59%的权益并购,未来两年,塞尔维亚佩吉铜矿、博尔铜矿等海外矿山将陆续生产,预计复合产能增长10%。

虽然铜、金等主要产品的数量和价格上涨导致了公司业绩的增长,但成本的增加使公司的利润受到压制。2023年,紫金矿业实现营业收入2,934.03亿元,同比增长8.54%,实现归母净利润211.19亿元,同比增长5.38%,但第四季度环比大幅下降。

事实上,降低成本仍然是矿业公司头疼的问题,近几年世界上绝大多数矿业公司的产品成本都在上升。

通货膨胀因素、矿山品味下降、挖掘难度增加、劳动力和动力成本增加等。这些问题对国外有矿的企业影响很大,更不用说当地居民时不时抗议示威、罢工游行,给矿山企业的生产带来了很多不确定性,也给业绩和股价的表现带来了风险。

与铜概念股投资者相比,铜期货投资者目前需要更多地考虑获利的问题。毕竟,脱离常规基本面的铜价暴涨不仅会引起更多的热情,还会加快卖出过程。近日,上海期货交易所上涨了黄金、白金、铜、铝等期货合约的交易保证金比例和涨停幅度,以提示风险,抑制过度投机,避免价格泡沫的形成。

当各方都无法抗拒铜市场时,监管部门显然有必要再次发挥“减速器”的作用。然而,商业世界的逐利性也决定了减速和刹车是非常困难的。

u200bu200bu200b本文来自微信公众号“巨潮WAVE”(ID:WAVE-BIZ),作家:小卢鱼,编辑:杨旭然,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com