外出询问通过港股倾讯,AIGC“第一股”的颜色怎么样?

文章:网络武林 作家:刘致呈

最近,出去询问在港股通过听证会引起了热烈的讨论。有人说AIGC第一股来了,也有人说这是IPO的好时机。

我大概想了一下,问了一下这波登陆港股的关注,可能和市场情绪有关。毕竟市场对科技股的信心一天比一天差,唯一能炒的就是AIGC和大模型。然而,国内AIGC行业总是雷声大雨点小,这让每个人都没有耐心。

出去问问在香港上市,也可以通过听证会增强一些市场信心。毕竟号称“AIGC第一股”,不要问实力如何,先挂个“第一股”的名字,至少听起来挺刺激的。

那第一个股票的质量怎么样呢?IPO是这个时候的好时机吗?恐怕我们需要从长计议来回答这些问题。

经听证会,商业化的条件真的完善了吗?

就港股在此期间的走势而言,经过听讯,外出询问的上市窗口期还不错。

进入3月后,恒生技术指数迎来了一波上涨。值得注意的是,虽然恒生技术指数在3月中旬一度回到3600多点,但4月11日收盘,仍回落3538.39点。

另外,从1月至4月恒生科技指数的走势来看,整体仍在下跌。

这是什么意思?港股市场对科技股的估值仍然不容乐观。

实际上,这并不难解释。

从去年年底开始,美联储开始暗示,2024年将降息,释放流动性。24年第一季度,美联储多次暗示降息,但表示不会降息。因此,未来降息的不确定性和消息激发了市场情绪。

很明显,美联储是懂得预期管理的。

流通释放,首先能感觉到的其实是科技股,20年苹果大涨,21年微软股大涨,都是这一逻辑。

所以,恒生指数涨跌,一改下跌趋势,给市场一种这样的错觉:这个上市窗口看起来不错。

但是真的是这样吗?

对于科技公司来说,在这个行业情绪依然不稳定的时间节点IPO往往意味着两件事。如果股价上市后大幅上涨,或者股价上市后大幅下跌,可能意味着对市值管理不利。

那为什么还要选择这个时间点上市呢?

其中一个原因可能是亏损过大,需要上市补充资金支持企业经营。

在过去的三年里,出去问问亏损超过20亿,2021 年 -2023 属于本公司股东的年度全面亏损总额分别为: 2.051 亿元、9.856 亿元、8.674 亿元。

三年的亏损,使企业需要扩大融资渠道。

实际上,2021年底,外出询问赎回大众汽车的投资份额,与大众“脱钩”后,外出询问需要注入新的资金。

从现金流量表来看,2021年企业经营活动使用的现金流量净额为0.37亿元,投资活动使用的现金流量净额为0.21亿元。在最初的融资活动中,只有2000万新增银行贷款是正流入资金,融资活动产生的现金流量净额为-2211.6万元。

很明显,与大众“脱钩”后,企业的现金流状况相对紧张。这种情况可能与花钱从大众手中购买股票有关。

让我们看看2022-2023年现金流的变化。

到2022年,银行贷款也增加了2000万元,但经营现金流至少已经转正,但投融资现金流净额却有所下降,到2023年,经营现金流虽然为正,但从7410万元下降到3055万元。

为何经营现金流突然少了那么多?

也许是由于AI软件解决方案毛利率下降所致。

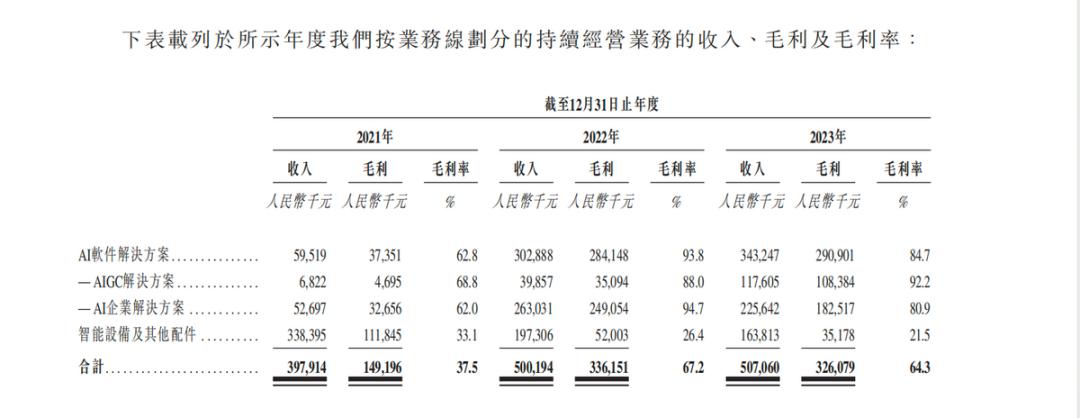

从2021年到2023年,外出询问的AI业务的比例确实上升了,从硬件公司逐渐转变为“AI企业”,但这种变化的代价是业务质量有所下降。

从2021年到2023年,AI板块的收入占比从2021年的15.0%上升到67.7%。

与此同时,AI板块的毛利率从2021年的62.8%上升到2022年的93.8%,然后在2023年下降到84.7%。另外,2022年营收5亿元,2023年营收5.07亿元,几乎没有增长,毛利也从3.36亿元下降到3.2亿元。

那是什么意思?业务结构发生了变化,AI占比上升,但是毛利率下降了不少,有点因小失大。

特别是在硬件业务方面,收入大幅下滑,2023年硬件收入1.63亿,2021年是多少?三亿三千八千万,下降51.7%。

所以,AI转型带来了什么?

损失扩大。

2020年,归属于本公司股东的年度全面亏损总额仅为2亿,22年突然达到9.856。 亿,甚至23年亏损略有收窄,也损失了8.6亿。

业务结构发生了变化,其背后的原因可能是智能产品市场洗牌,外出询问被迫转型。

外出询问的智能设备业务包括TicWatch系列智能手表、智能跑步机、智能家居等商品。这个市场其实已经被小米、华为、百度等巨头划分了,这可能就是为什么外出询问硬件业务会下滑得这么厉害的原因。

所以,AI业务可以支棱起来吗?

恐怕还很难说。

通过AI业务来实现可持续的盈利能力,外出询问可能并不容易。

根据招股书的数据,从2021年到2023年,注册用户数分别为145.4万、298.2万和403.8万,相应的年度付费用户数分别为6.3万、23.7万和41万。每年付费用户占总付费用户的4.3%、7.9%、10%。

粗略地看一下这组数据,就会得出AI业务增长良好的观点,但是仔细一看,增长速度实际上隐约下降。

从2021年到2022年,注册用户数量翻了一番,每年付费用户的比例也翻了一番。但是从2020年到2023年,注册用户的数量只增加了大约三分之一,每年付费用户的比例只增加了2.1%。看起来,增长速度实际上变慢了。

这可能表明两个问题,要么是年度付费用户的付费率不理想,要么是新增付费用户不够。不管是什么原因,都可能意味着增长率不是特别理想。

AI模型的业务其实是一个大规模的业务。用户数量上不去,增速跟不上,更别说商业化了。后期在哪里找到后期产品迭代所需的数据可能是个问题。

另外,对于出去问问这种B端业务变成了ToC业务。 或者ToBToC的公司,有一个潜在的问题就是内容成本。

AI训练需要大量的内容来支持,所以其中一个潜在的风险就是内容版权的法律风险。

根据天眼查APP的司法分析数据,96.4%的涉案案件涉及外出询问的司法诉讼案件都是因为损害作品信息网络传播权纠纷,99.7%的案件都是被告。

另外,目前正处于民事一审阶段的案件有774起。

下一步如何解决这一问题,有效地降低相应的成本,也可能是一个挑战。

商业化刚刚起步,大型IPO是否“助长”?

从硬件公司到AIGC企业,要讲好大模型这个故事并不容易,但是通过倾讯通常意味着还有新的机会。

例如“第一股”带来的定价优势。

很多网友的总结都很精辟。只要有足够的定语,大家都在等“第一”,AI第一股的名字就没了。这不是“AIGC第一股”的名字还在吗?

为什么各行各业都想成为“出头鸟”来抢这个“第一股”的名字?明明大模型比较强的百度已经回港上市了,为什么要问AIGC第一股的名字?

或者是为了那个定价权。

说白了,垂类公司首次上市,金融市场可能没有更多的参考对象,所以在定价的时候,一般都会定得高一点,带一点溢价。市场上的投资者一般都会为这个溢价买单,因为“第一股”总是有一些光晕。

发行价格定高有什么好处?也许是因为初期投资者更容易实现收益。

天眼查APP的融资历程显示,除了之前参与融资的公众外,谷歌、红杉中国、真格基金等投资者也参与了初期融资机构。

在招股书中公布的股东信息中,谷歌、红杉等初期投资者仍然拥有公司的股份。

一般来说,如果投资者在前几轮融资中没有撤出,那么在IPO之后,早期机构投资者很可能会在了解禁期后出售股票以获得收益。

所以,定高发行价格,对初期投资者是有益的。

另外,根据之前媒体报道的数据,外出询问拟定的募资金额在2亿美元至3亿美元之间,说实话,根据之前D2轮融资后的7.5亿美元估值,这一筹资目标实际上并不低。

设定高发行价格,或者实现既定的筹资目标更容易。

从二级市场的角度来看,其实核心不在于你的融资目标是否高,而在于公司的业务和经营水平能否对得起这个价格。

在过去的两年里,港股市场的IPO实际上已经破发了很多,因为市场认为溢价更高。特别是科技企业火了一阵子。

AIGC、大型行业的企业上市也是如此。如果公司的业绩质量足够好,能够支撑溢价,IPO就像是一个机会。但是如果业务质量不高,只是为了所谓的“第一股”溢价,那么IPO可能就是“苗苗助长”,高光见效快,去得也快。

AI产业被吹上天,再被现实打入低谷已不再是什么新鲜事,比如曾经被神化的“AI四小龙”。

AI模型是巨人的奢侈品。没有“巨人父亲”的输血,独自在二级市场战斗能持续多久,永远是一种“灵魂拷问”。

所以,对于外出提问来说,还是不能“半场开香槟”。

真正的AIGC只是通过听证的第一步。商业化程度究竟如何?恐怕还是要在IPO之后的市场给出答案。

免责声明:本文根据企业法定披露内容和公开信息进行评论,但作者不保证信息的完整性和及时性。另外,股市有风险,入市要谨慎。文章不构成投资建议,投资与否必须自行识别。

本文来源于微信公众号“互联网武林”(ID:作者:刘致呈,36氪经授权发布,VIPIT1)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com