不要再注意铜了,就太晚了 | 行研

出品 | 妙投APP

作者 | 丁萍

头图 | 电影《华尔街之狼》

核心看点:

1.铜价格的波动是由商品属性和金融属性决定的。近期铜价突破关键位置的主要原因是其金融属性与商品属性的共振;

考虑到铜矿从勘察到生产的长期周期,以及当前资本支出的限制,预计铜矿新增产能力很难跟上需求的增长速度;

预计到2025年以后,铜的供需缺口将扩大到200万吨左右。这种明显的供需失衡将为铜价上涨提供一定的支撑。

近期北方铜业股价持续上涨,从2024年2月初的4元/股上涨到现在的10.30元/股,涨幅达到150%,这主要是由于铜价上涨。

自年初以来,铜价上涨了11%,伦敦铜期货价格最近突破9000美元,创下11个月的新高。

铜价如此迅速的短期涨幅是什么力量驱动的?

一是供应紧张——国外铜矿面临供应紧张的局面,国内冶炼厂减产的传闻也加剧了市场对铜供应短缺的焦虑;

二是经济回暖——自去年年中以来,美国制造业PMI已经触底,3月份ISM制造业指数回升至50以上,这表明美国经济的复苏可能超出市场预期;

三是政策预期——美联储的潜在降息预期也支撑了铜价,因为较低的利率通常会损害更多的经济活动和消费,从而增加对铜等工业金属的需求。

然而,这种价格上涨也引发了市场的探索。目前铜价上涨已经在一定程度上透支了供需缺口和美联储降息预期,未来是否还有上涨的可能。

本文将重点探讨影响铜价变化的底层逻辑和未来上涨的潜在可能性。

两个主要逻辑影响铜价

与一般的周期股不同,大宗商品既有商品属性,又有金融属性。

商品的属性主要表现在它作为实物的供需结构上,可以通过供需平衡表来表现;金融属性主要表现在全球货币供应和铜流动性上,其与美元指数的负相关性是关键体现之一。

铜的金融属性比其它商品更为明显。

自2022年以来,尽管全球铜市场供需过度紧张,但铜价并未呈现持续上涨趋势。这种现象反映了商品属性和金融属性交织在一起的复杂影响。

2022年初,受经济复苏和宽松货币政策的影响,连续地缘政治风险和能源问题继续推高通胀水平,铜价在历史高位波动,伦铜在3月份创下10730美元/吨的历史新高。

此后,国内疫情反复给消费市场带来“刹车”。此外,以美联储为代表的各国央行在高通胀压力下打开激进加息,市场对欧美经济衰退的焦虑进一步加剧。在美元指数的压制下,铜价迅速大幅下跌,10月份跌至7231美元/吨,较高点跌幅超过33%。

2022年第四季度,在国内防疫政策优化和美联储加息放缓预期的支持下,市场情绪得到修复,库存低位叠加,铜价企稳回升。

从2023年2月开始,铜价持续下跌,到2023年8月21日,LME铜的收盘价为8239.5美元/吨。

自2023年11月底以来,铜价迅速上涨。一是欧美制造业PMI和美国就业数据疲软,通货膨胀数据超出预期下降,加强了市场对美联储加息的预期;

第二,海外铜供应影响力的增加,引起了市场对供应紧张的担忧。

具体而言,(1)2023年10 自本月下旬以来,刚果(金)卡车司机罢工导致该国铜运输受阻,艾芬豪矿业旗下Kamoa Kakula、在一定程度上,嘉能可旗下的Kamoto等铜矿都受到了影响;(3)2023年11月初,巴拿马政府批准与第一量子铜矿达成协议,导致该国全国抗议,第 Cobre是一个量子。 Panama矿山运输港口被封锁,生产经营受到影响。

总之,铜价格的起伏是由商品属性和金融属性决定的。。

铜的商品属性,即供需基本面,决定了价格的中长期走势,而金融属性对铜价的短期波动有很大影响。如果商品属性与金融属性同向共振,铜价往往会暴涨或暴跌;如果商品属性偏离金融属性,铜价通常会根据供需变化波动或下跌。

近期铜价之所以突破关键位置,主要是基于其金融属性和商品属性的共振。。

目前,市场已经开始预计未来铜的供应增速将会有所缓解,铜价也提前反映了美联储的降息预期。那么,铜价上涨的预期是否已经体现出来了呢?

根据我们的分析,目前的铜价在一定程度上反映了美联储的降息预期,未来的上涨预期更有可能来自于其供需失衡——实际需求被低估,而供给被高估。。

需求比预期更加乐观

按照传统观念,全球铜需求主要依赖于中国市场,而中国的铜需求主要依赖于房地产行业。

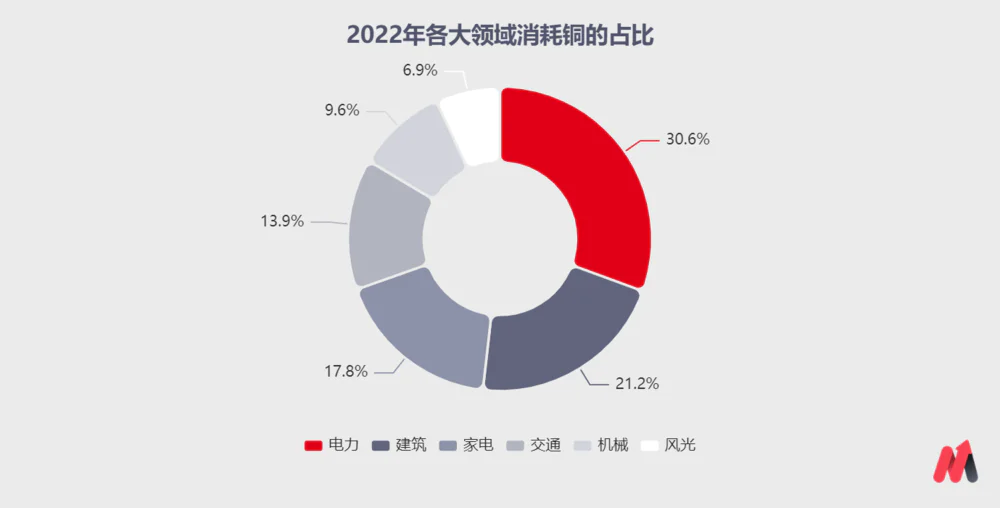

目前,中国、美国、德国、日本和韩国是世界上主要的铜消费国,其中2022年中国的铜消费约占世界总数的70%。特别是中国作为制造业大国,消耗了世界上一半以上的铜资源。2016年,中国精炼铜消费量首次占全球消费量的一半以上,达到50.2%。;这一比例在2022年达到52%。

目前,随着房地产进入下行周期,铜的需求端必然会受到很大的压制。自2015年以来,中国铜消费增速明显下降,从原来的两位数增长下降到2022年的2%。

事实上,尽管房地产行业是铜消费的重要领域,但铜的应用却远不止于此。

铜因其优异的导电性和传热性,被广泛应用于许多关键行业,如电力、电子、交通和可再生资源。其中,2022年电力和建筑行业使用的铜材料占总消费的50%以上。

(资料来源:SMM)

铜在新旧能源体系的变革中发挥着不可替代的作用。。

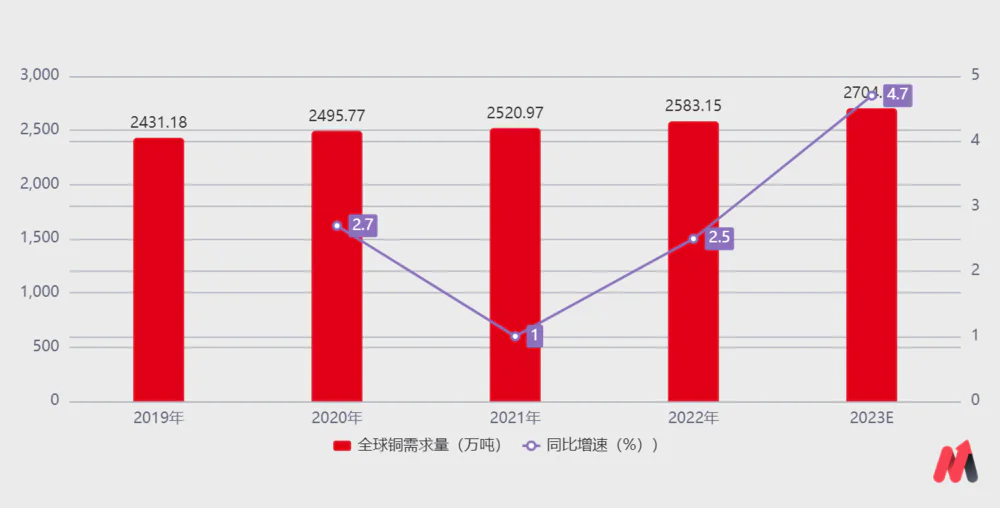

随着全球向绿色能源的转型,新老能源体系发生了变化,全球对铜的需求结构发生了显著变化。近年来,虽然建筑和家电行业的铜需求有所下降,但风电和光伏行业的需求却大幅增加。电动汽车的兴起,尤其是对铜的高需求,进一步促进了铜需求的增长。例如,电动汽车中铜的消耗量是传统燃油汽车的几倍。

与此同时,虽然中国房地产市场目前处于下行周期,但中国对基础设施的持续投资也在一定程度上支撑了铜的需求。此外,中国在全球产业链中的重要地位并没有减弱,其制造业和出口业务对铜的需求仍然很强。

此外,新兴经济体,如美国的制造业重建和印度的工业化,也给铜需求带来了新的增长机遇。

美国正试图重新调整与中国的供应链关系,这不仅促进了当地制造业的回流,也促进了墨西哥等新兴经济体的发展。这种变化将一些需求从中国转移到其他市场。

因此,虽然房地产市场的下滑对铜的需求有一定的负面影响,但总的来说,全球对铜的需求仍然呈现出复杂多样的趋势。随着这一需求的多样化和新应用领域的增加,铜价仍然保持相对稳定,甚至表现强劲。

(资料来源:SMM)

随着全球能源系统的转型,从传统的化石能源向更清洁的非化石能源转型已经成为一个关键趋势。这种变化需要提高能源效率,尤其是在电能生产和消费过程中。铜的作用尤为重要,无论是发电、输电、用电,还是电瓶车取代传统燃油车。

在这个过程中,铜的需求不仅得到了保证,而且有望继续增长。总之,铜的故事将是能源领域的一个长期而持续的叙述,体现了其在全球经济中日益增长的重要性。

增产难度大于预期

对铜矿供应的市场预测往往存在高估现象。

例如,2023年10月国际铜研究小组(ICSG)在预测报告中,预计2023年铜矿供应增长1.9%。但是,2024年2月的初步数据显示,实际增长率仅为0.5%。这一预测与实际误差通常是由以下三个铜矿特征引起的:

(1)铜资源与普通矿物资源不同,其投资周期特别长,属于资本密集型产业。。

对铜矿的调查和开发,这是一个长期而缓慢的过程。例如,在中国,仅仅在地质调查阶段,大型矿床的调查至少需要5年,有时甚至近十年。另外,铜矿的基础设施建设需要2年左右,从建设到正式投产需要3年左右。

同时,基于这一特点,铜矿供应往往难以迅速对短期价格波动做出反应,便容易出现供需错配的情况。

此外,铜矿和冶炼厂的重建需要巨额投资,包括地质勘察、矿山开发、设备和基础设施建设等。目前,开发一种新型铜矿的初始资本支出超过每吨1.2万美元。

长期投资回收期和高前期资本需求使得铜矿业成为高风险投资领域。。

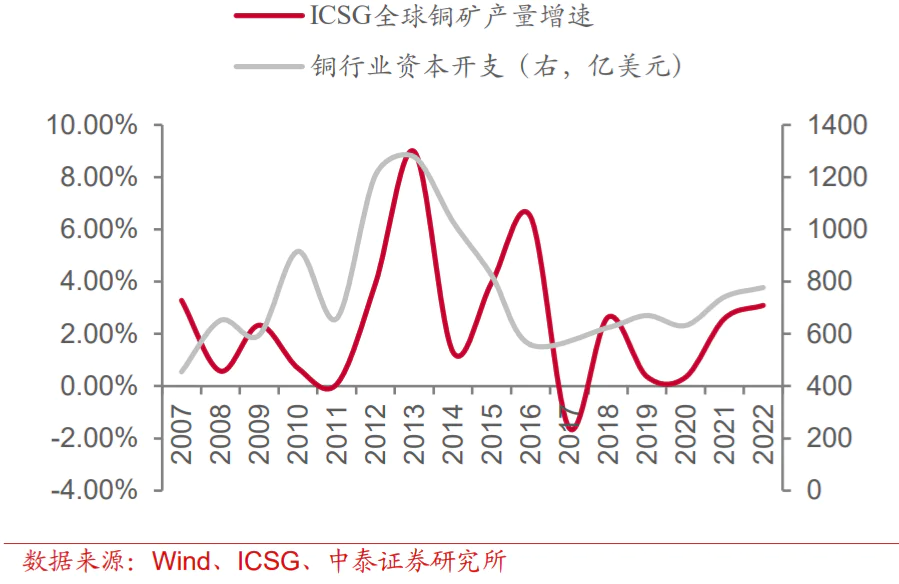

(2)铜矿业资源优势下降,铜矿业开采成本上升,资本支出继续受到限制。

铜行业的资本支出一直与铜价呈正相关。例如,2010年铜价的上涨刺激了矿业企业增加对矿山的投资和建设;相反,在2015年至2020年铜价较低的前提下,矿业企业的投资意愿下降,导致铜矿业的资本支出处于较低水平。

现在,铜价与资本支出之间的正相关关系已被打破。

2020年和2021年,虽然铜价进入上涨周期,但铜行业的资本支出并没有因为全球疫情、罢工和部分矿山品味下降而明显增加。这一现象导致2013年行业产能达到顶峰,2015年以来一直处于低水平,暗示铜供应在不久的将来可能会萎缩。

接下来,随著铜矿的不断挖掘,品位将继续下降,叠加人工和设备成本上升,铜矿的挖掘成本将越来越高,资金支出将继续受到限制。

根据彭博的数据,全球铜矿平均品味从2003年的0.85%下降到2022年的0.42%,资源质量迅速恶化;叠加新矿区通常位于地理条件较为复杂和偏远的地区,如山区或沙漠,挖掘成本进一步上升。

根据aheadoftheherd的数据,开发一种新型铜矿的初始资本支出从2000年的4000-5000美元/吨增加到2012年的10000多美元/吨,目前已经超过了12000美元/吨。这种成本的持续增长表明,未来要想刺激公司扩大资本支出,就需要铜价更高的支持。

铜的开采和生产复杂且昂贵,而且随着可开采铜矿资源的逐步缺乏,未来的开采将更加困难,成本也将进一步增加。在这些因素的共同作用下,预计2024年以后资本支出的增长速度将转为负数。

(3)恶劣的天气、地缘政治风险和频繁的安全事故是另一个关键因素,限制了全球铜供应的大幅增长。

当前,全球铜矿产量主要集中在五个国家:智利(27.8%)、秘鲁(10.9%)、中国(8.9%)、在我国,刚果金(8.9%)和美国(5.9%)共占全球铜矿产量的62.5%。在这些产品中,智利和秘鲁的总产量占了近39%。

智利,特别是受持续干旱的影响,面临着降水量大幅下降的问题,导致铜矿产量持续下降。。例如,截至2022年10月,智利铜矿产量为441万吨,同比下降5%。2023年11月,智利铜矿产量进一步下降到44.5万吨左右,Codelco公司报告称,2023年第四季度产量同比下降,达到25年来的最低水平。

由于民众抗议活动频繁,秘鲁铜矿产量存在较大不确定性。。例如,2022年4月,南部莫克瓜大区涅托元帅省的紧急情况导致两个大型铜矿停工,进一步加剧了全球铜供应紧张。

政治因素也是一个很大的挑战,比如2023年11月,巴拿马最高法院判决政府违反加拿大第一量子矿业铜矿业运营合同,这意味着科布雷铜矿业可能会被关闭。

预计2024年全年,全球铜市场将继续面临许多不确定因素,包括主要经济体的选举、资源民族主义的兴起和极端天气事件,这些都可能导致整体供应增速放缓。

市场分析师普遍预测,2024年全球铜产量将受到约40万吨的影响。其中,巴拿马第一量子矿山因违宪停工,预计全球铜供应将比之前的估计减少约75万吨;与此同时,英美资源公司将其2024年铜产量目标从100万吨降至79万吨。

总得来说,考虑到铜矿从勘察到生产的长期周期,以及当前资本支出的限制,预计铜矿的新生产能力很难跟上需求的增长率。。

展望2025年及以后,情况可能会更加严峻,这也是目前应该重视铜的原因之一。。

总结

铜价格的波动是由商品属性和金融属性决定的。

近期铜价之所以突破关键位置,主要是基于其金融属性与商品属性的共振。

目前铜价已经在一定程度上反映了美联储的降息预期,未来的上涨预期可能更多的是源于其供需失衡。:

需求方——中国以外发展中国家和新老能源体系的变化带来的需求增长;供给方——资本密集型长期产业,资源优势下降,资本支出有限,天气恶劣,地缘政治风险频发,安全事故频发,限制了全球铜供应增长。

预计到2025年以后,铜的供需缺口将扩大到200万吨左右。这种明显的供需失衡将为铜价上涨提供一定的支撑。

当然,在评估投资机会时,我们不能忽视潜在的风险。在铜市场,这不仅包括供需两端的不确定性,还包括宏观经济因素,尤其是美联储的货币政策趋势。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com